从郑多燕、美丽芭蕾、帕梅拉,到30天圈粉6000万的刘畊宏,一个个“野生大V”红透了半边天,以健身为主业的独角兽Keep却始终落寞地站在聚光灯外。

更糟糕的是,教人健身这门生意做了7年多,Keep不仅无缘每一场流量狂欢,还赚不到钱。

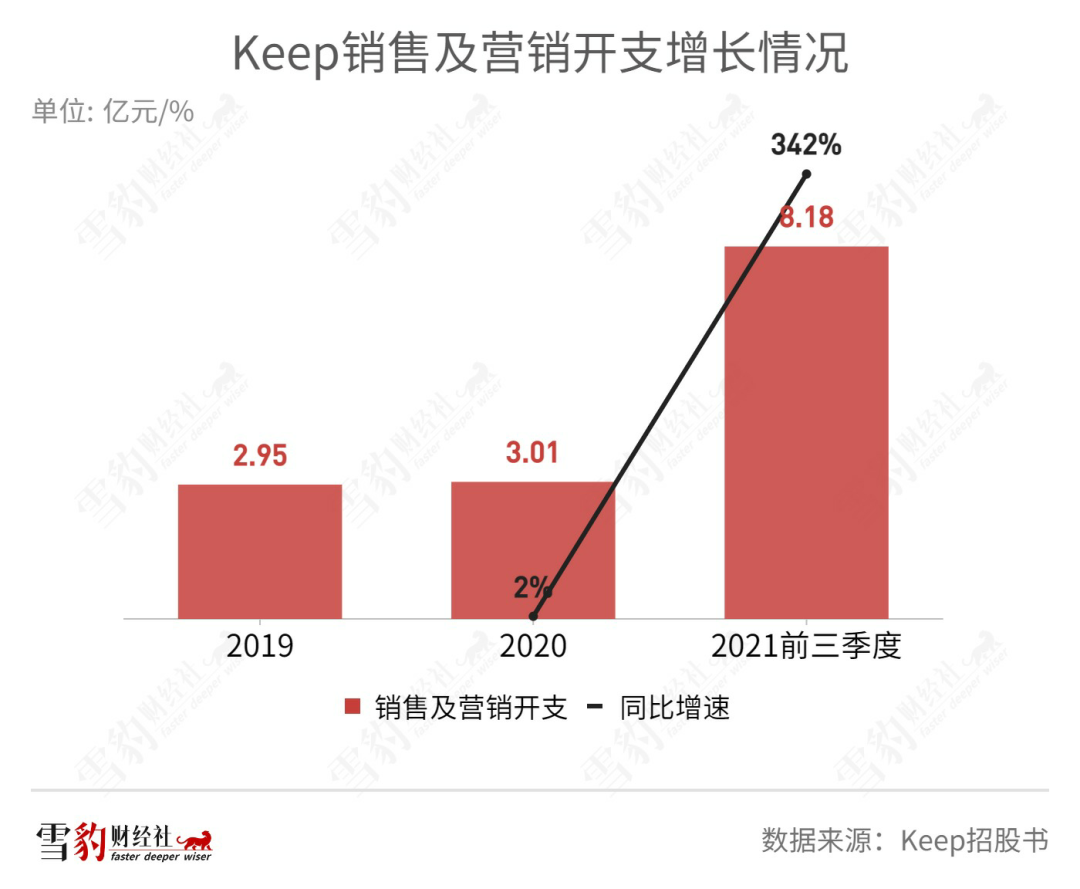

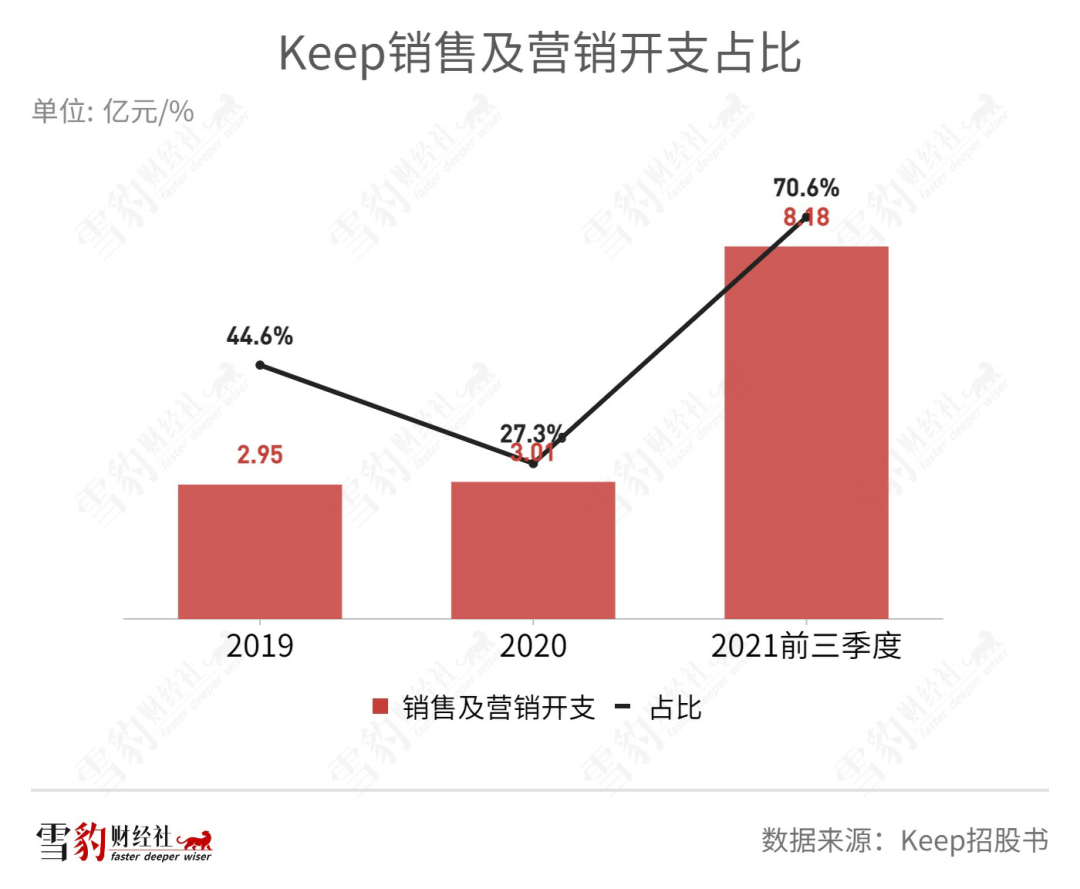

招股书显示,2019年至2021年前三季度,Keep累计亏损54.37亿元。2021年前三季度,Keep花了8.18亿元的营销费用,却陷入了用户数增长放缓的窘境。

比抖音更早入局直播健身的Keep,为何没能抓住狂热的“刘畊宏女孩”?

01 盛宴之外的冰冷角落

火了近半个世纪的健身生意,收割的从来不只是粉丝的汗水和热情,而是真金白银。

在抖音圈粉6000多万后,刘畊宏已开始着手流量变现。5月5日,FILA(斐乐)小红书官方账号晒出刘畊宏和妻子王婉霏身着全套FILA品牌服饰的照片。两天后,刘畊宏在直播中植入了FILA的广告。有传闻称,FILA是*家拿下刘畊宏商业合作的品牌,合同金额高达1700万元。

流量是通往变现的坦途,这并不新鲜。

早在1980年,最早的健美操界“教主”、两度获得奥斯卡影后的简方达,便凭借杂志和DVD赚得盆满钵满。她身穿标志性彩色比基尼的健身视频《简·方达的锻炼》,售价59.95美元,一年就卖出了20万份,销售额高达千万美元。

10年后,被称为“中国简方达”的马华登上了央视《健美五分钟》节目,“天天跟我做,每天五分钟”的广告词风靡一时。和她的偶像简方达一样,上世纪90年代,马华在全国开了10余家健身俱乐部,鼎盛时期会员上万人。

从韩国健身女王郑多燕到年入过亿的德国“人型AI”帕梅拉,再到火箭般成为顶流的刘畊宏,长盛不衰的“云健身”在娱乐大众的同时,也制造了一个又一个的财富神话。

然而,神话并没有降临到试图冲击“互联网健身*股”的Keep头上。

自2015年创办之初就深耕在线健身赛道的Keep,至今迟迟未能跨过从产品到盈利的鸿沟。刘畊宏直播间火热的B面,是Keep不到3年亏超50亿的冰冷数字。

Keep巨亏背后不可忽略的事实,是高昂的流量成本和用户增长成本。

招股书显示,2021年前三季度,Keep用于销售及营销开支的费用为8.18亿元,同比增长342%,远超2019年和2020年的2.95亿元、3.01亿元。这一数字,占Keep同期总收入的70.6%。

但烧钱换增长的路越走越窄。

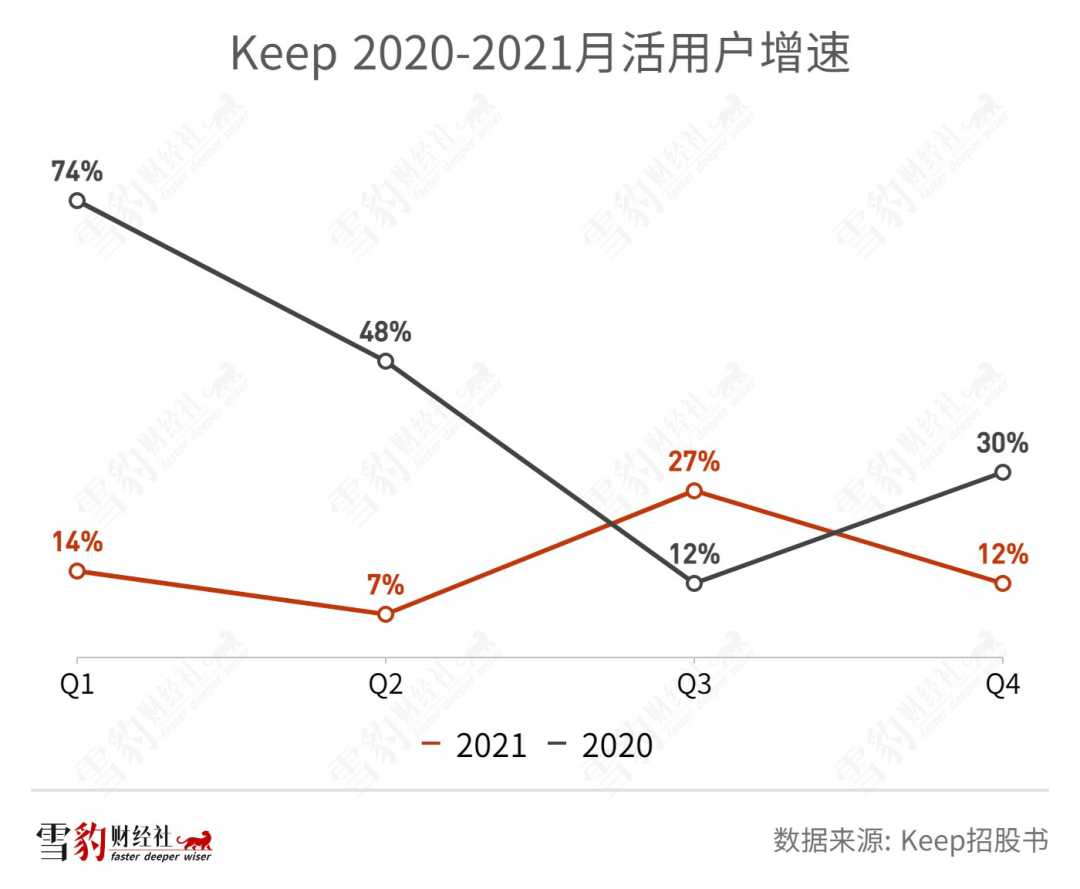

2020年4个季度,Keep平均月活跃用户增幅分别为74%、48%、12%和30%。2021年,这一数据降至14%、7%、27%和12%。9轮融资撑起来的Keep,平均月活(3440万)不及刘畊宏一个人的粉丝数。

据华泰证券测算,2020年至2021年前三季度,Keep单个订阅客户获客成本从130.28元增至473.44元。

线上健身火了,Keep却没能成为这场盛宴的主角。陷入增长困境的Keep上,为何无法长出下一个刘畊宏?

02 为什么Keep没有刘畊宏

Keep月活只有抖音的1/20,而抖音擅长的流量生意,恰恰是Keep的短板。

从简方达到刘畊宏,历代脱颖而出的达人们除了具备一定程度的专业性,还要有高颜值和话题性。3次被平台封禁的乌龙事件、好友周杰伦脍炙人口的歌曲当BGM(背景音乐)等噱头,加上专业的MCN运营和平台的精准扶持,共同成就了刘畊宏这台一个月涨粉6000万的“流量收割机”。

而在以“自律给我自由”为slogan的Keep上,很难找到抖音式的热闹和趣味。虽然Keep的内容更为专业和体系化,但除了略显沉闷的跟练视频,用户鲜有与其他人探讨和社交的空间。换言之,Keep更像是工具而非平台。

为吸引流量,自2021年起,Keep开始有意扶持头部健身博主,先后签约周六野、帕梅拉等达人。

(Keep签约头部健身达人周六野 图源:Keep)

同年年底,Keep副总裁黄晶晶在首届创作者盛典上宣布,接下来1年计划打造150位百万跟练创作者,3年内实现1万健身达人单平台收入过万。

尴尬的是,头部IP不仅对Keep流量提振作用有限,也很难为其带来直接的收入。帕梅拉和周六野在Keep上的“*课程”为付费产品,且售价并不低,Keep年卡会员费用则为248元。

(帕梅拉在Keep上的一组*教程售价68元 图源:Keep)

在线健身行业内容同质化严重,与B站、抖音、小红书等平台的大量免费课程相比,Keep收费内容的护城河并不深。

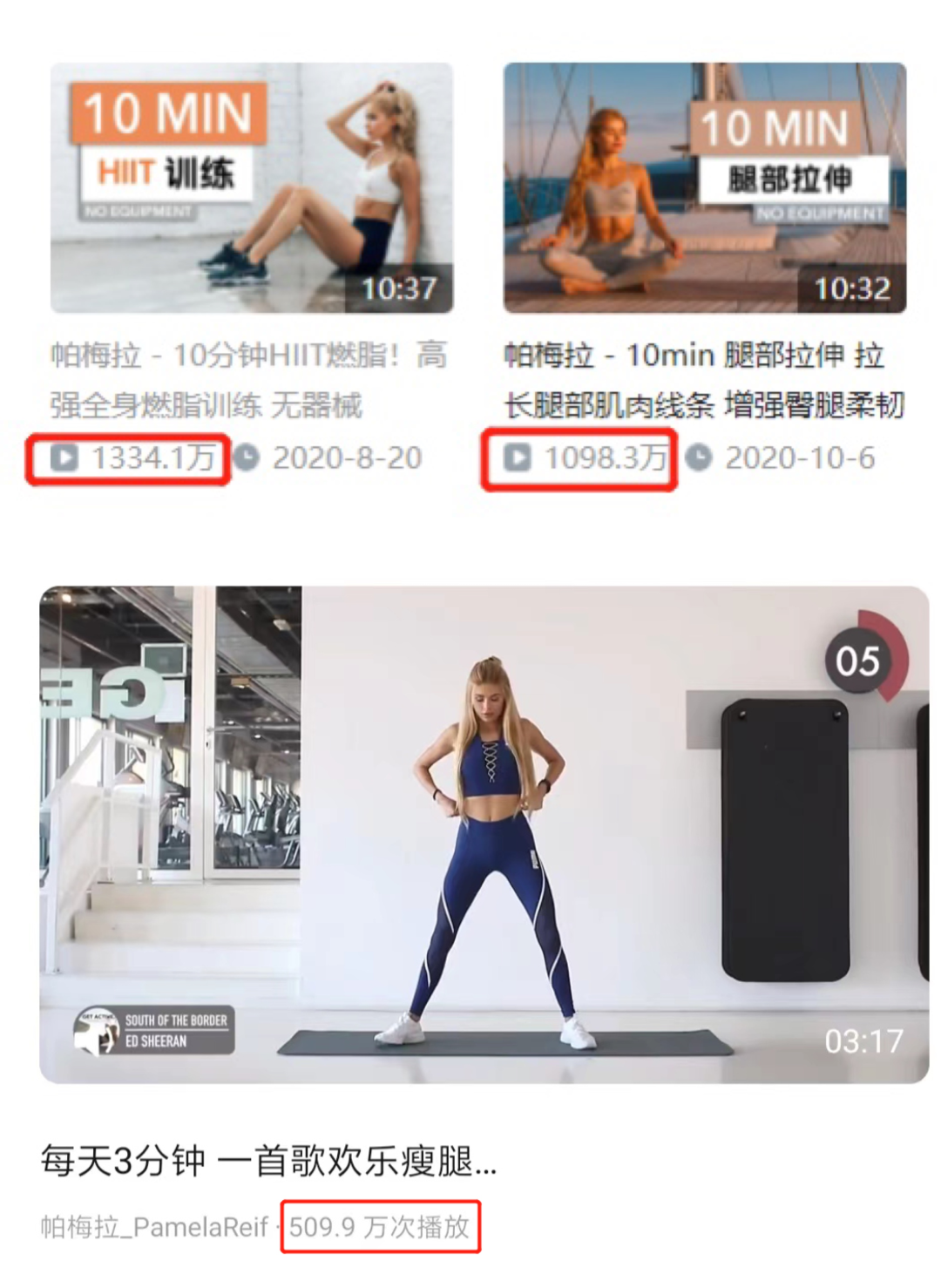

更何况,对用户而言,Keep的互动体验和社交氛围远不及前者。比如,帕梅拉在Keep上的视频最高观看数为509万,在B站500万次以上观看的视频有10个,最高播放量达到1300万次。周六野在Keep上的最高跟练人数为916万,但B站视频播放量最高达到近4000万。

破解流量密码,对于眼下的Keep来说并不容易。

B站(图上方)帕梅拉视频观看数远高于Keep 图源:B站/Keep

03 节流难,开源更难

要想走出亏损泥淖,开源比节流更重要。目前收不抵支的Keep,三成收入来自会员订阅及线上付费,这也是其毛利率最高的业务。

据Keep招股书,2019年、2020年和2021年前三季度,该项业务营收分别为1.51亿元、3.38亿元和3.8亿元,毛利率约60%左右,近两年的同比增幅分别为123.4%和52.5%。

提升这部分收入,一要扩大用户数量,二要提升付费用户的比例。但据招股书数据,2021年Keep月度订阅会员数量为319万,占平均月活跃用户数的比例为9.27%。

面对用户增长乏力的瓶颈,自营商品业务成为Keep的*大收入支柱。

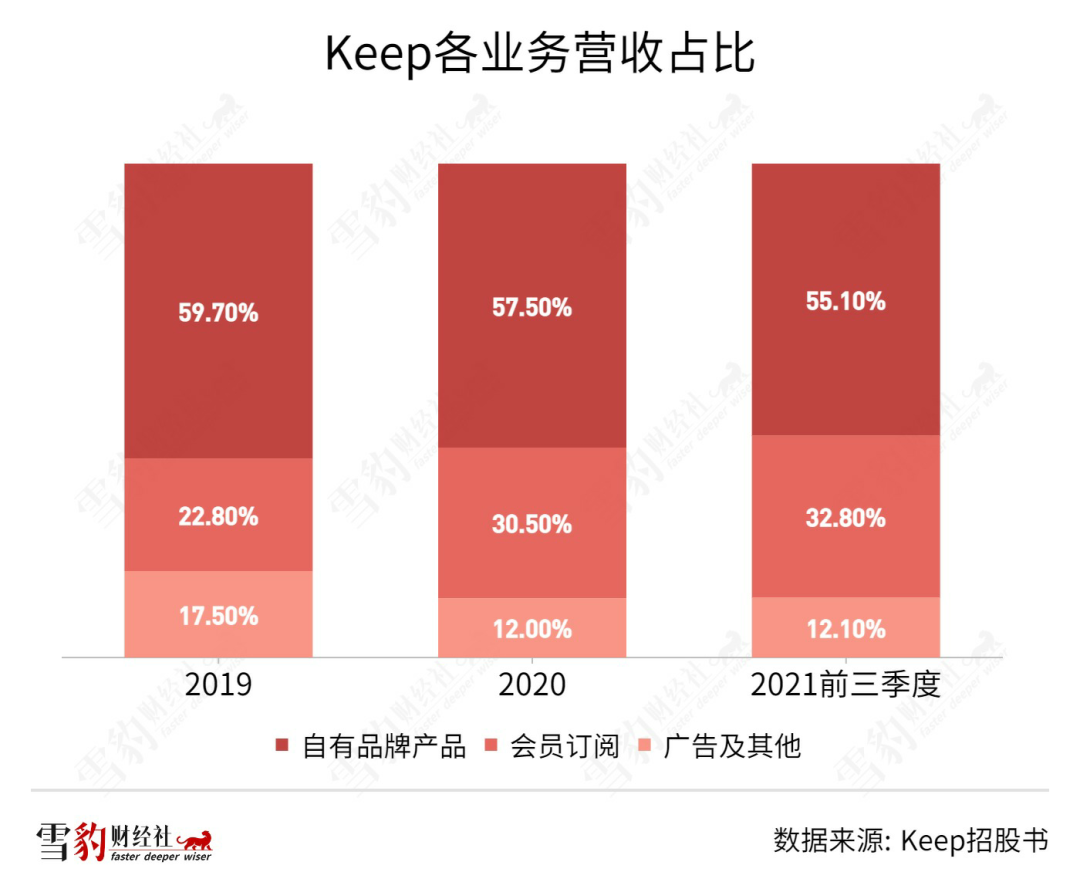

2019年至2021前三季度,Keep自有品牌产品收入占总收入的比例分别为59.7%、57.5%和55.1%,远高于会员订阅及线上付费内容、广告和其他服务。

然而,作为Keep的现金牛,自有品牌产品也是亏损的主因。

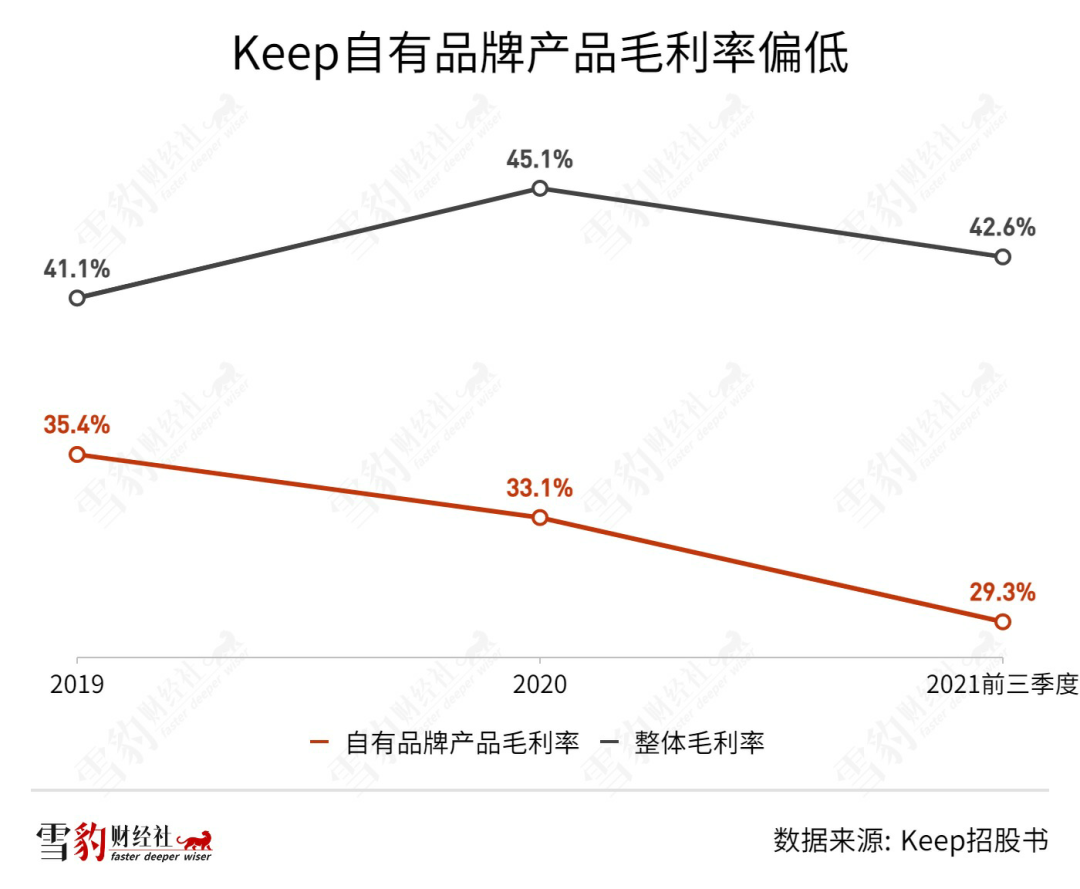

一方面,Keep自有品牌产品主要包括运动手环、动感单车、运动服饰、健身餐等,成本较高,拖累了公司的毛利率。招股书披露,2019年至2021年前三季度,Keep自有品牌毛利率分别为35.4%、33.1%、29.3%,低于整体超40%的毛利率。

另一方面,自有品牌产品为打开市场频繁促销,导致Keep营销成本高企。2019年至2021前三季度,销售及营销开支分别占Keep总收入的44.6%、27.3%和70.6%。

Keep之所以不惜血本地赔本赚吆喝,原因在于,健身产品行业早已是红海。

小米和华为在运动手表、运动手环赛道已跻身国产品牌头部。健身器材领域,被LifeFitness(力健)、Technogym(泰诺健)等国际品牌牢牢把持。而在千亿规模、年增长率高达两位数的运动服饰市场,外有耐克、阿迪达斯等行业龙头,内有安踏、李宁等传统国货品牌,定位不同消费层级的新兴品牌也在发力。

按照Keep的规划,自有品牌消费品可以与直播课相结合,提供闭环的互动体验,同时能够增加用户复购。但没有足够差异化、性价比优势不明显的Keep产品,复购率和转化率并不尽如人意。

从流量扩张遇阻到商业模式困境,Keep面临七年之痒。刘畊宏不会“杀死”Keep,但Keep需要强化自身商业变现的“肌肉”。

找不到自己的刘畊宏,站在IPO大门外的Keep,会成为下一个被抖音吞噬的独角兽吗?