一个名为mtmintcard的平台上,数以万计的“集换式游戏卡牌”在此进行二手交易。尽管都是游戏卡,但不同卡片价格差距从几元到几十万元范围之广。而价值之外,卡片本身的“功能”仅是应用于桌面竞技类游戏。

卡片之所以能在二手市场流通,是由于“集换式”游戏的成套卡组中,少数“强力卡”供小于求,而拥有“强力卡”无疑意味着游戏竞技能力的提升。当卡片足够稀有且获取卡牌的需求足够多,二手甚至拍卖市场便自然形成。

不局限于集换式游戏卡牌,体育(球星)卡、娱乐卡、桌游卡,凡是具有一定IP属性的卡片,都可以在玩家与玩家之间流转起来。

只是这样一片缺乏监管的市场正在起变化。一张“游戏王”青眼白龙卡牌拍卖竞价至8732万元被叫停、1600多张违规进境球星卡被查获、直播拆卡“赌博”组织被抓捕——如所有被发现“暴利”的行业一样,规则边界被不断试探。

尽管游戏本应是纯粹的,但“纯粹”并不足以让市场丰沃下去。离开赌博、炒作,卡牌游戏的市场盘子还有多大?

全球集换式卡牌TOP5

01、卡牌如股市

“卡牌玩家就两类,一类是玩游戏的,一类是搞收藏的。”资深球星卡收藏人士孔文瑞告诉36氪。而随着国内市场成熟,玩家增多,出现了第三类人:搞“投资”的。

由于不同类型的卡牌在市场上的流通数量不同,基本分为高罕贵卡和低罕泛用卡。后者基本只用于正常游戏使用,所以价格在市场需求范围内自行调整,前者则根据稀有度不同,具有收藏价值和升值空间。

具体流通数量则由开发商决定,开发商通常以“保留清单”或“限量版”名义生产卡牌,指明每张卡牌的发行数目。也就是说,卡商是游戏规则制定方,他们掌握着一套精密的卡牌等级和价值评价系统,用以维持稀缺度。

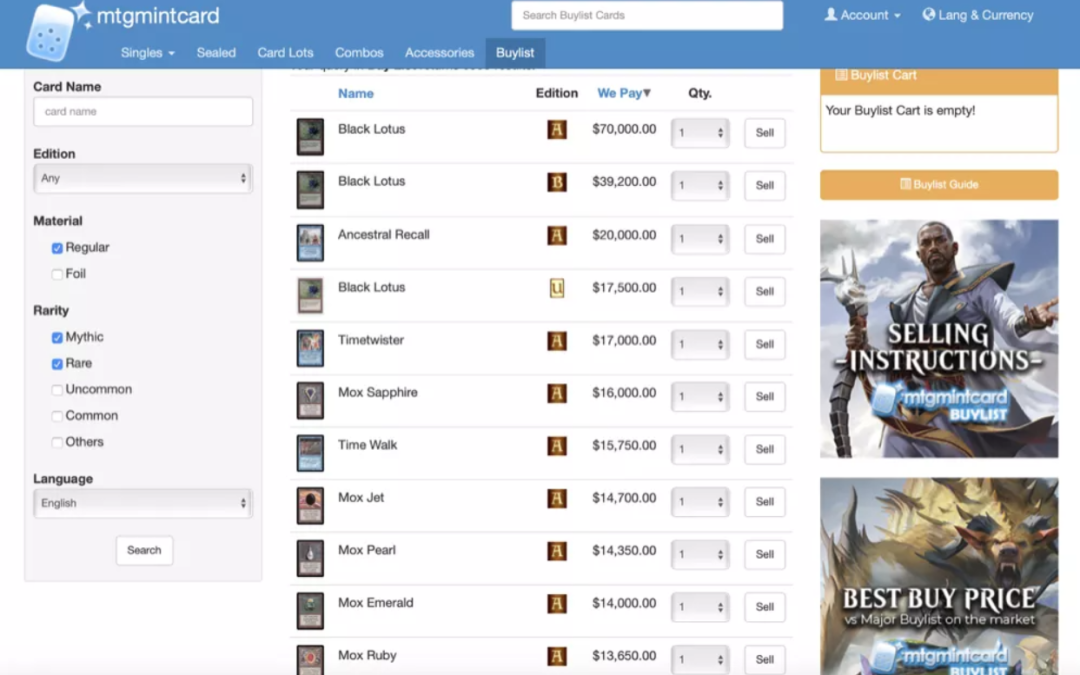

比如全球最早的集换式卡牌“万智牌”中,2002年时,一张初代alpha版本的黑莲花售价500美元,如今在卡牌交易平台上,这张卡已经涨到了70000美元,20年翻140倍,而该卡发行量最多的unlimited版本,则低一个档次,最新售价在17500美元。

mtgmintcard卡牌交易平台

已经在二手市场流通的高罕卡越涨越贵,和普通成包(盒)卡价格逐渐分化。也就是说,要获取稀有卡,只有两种途径,要么直接高价从二手市场买来特定卡,要么拼概率,买大量成盒新卡赌能否开出稀有卡,和“开盲盒”如出一辙。

显然,如果追求通过卡牌投资,低买高卖,只能走第二条路。

孔文瑞最早收集球星卡时,市场并不是如今这样。

他告诉36氪,早年大家只能跑去实体卡店买卡,方式单一,即便有些店家存在手段,也不会那么频繁。直到去年,圈子里开始流行“*”的形式开盒,让孔文瑞觉得走偏了。

卡牌圈的*,一般操作方式是,在几个专门做*的APP上,由具有认证资质的卡商发起,购买的消费者可以均摊一盒卡牌的价格。由于盒卡价格近年指数级上涨,市场平均水平拉到了千元每盒,个人开一整盒卡牌的投入产出比越来越低。

抱着降低成本和提升概率的心态,“*”开盒越来越受欢迎。

“卡牌本质是什么?是我买了一盒卡,不论拆出来的卡好或不好,我起码都会收获卡牌这个’产品’。即使没有稀有卡,我也收获了一包卡本身。”孔文瑞强调了“产品”两个字。

他打了个比方,有了*之后,相当于个人想花50块钱“搏”超值大卡,而获得高罕卡的概率依旧无限接近于零,“几乎是“花钱买空气”,属性上就很像赌博了”。另一位圈内人士分析*参与者的心理,就像”买家电砸金蛋,想中个房子”一样,本末倒置。

极端心态在互联网语境下总是更易传播,直播作为最能直接拿捏消费者心理的渠道,也就成了收割佳地。

今年1月,华恒球星卡社正在抖音直播拆卡的过程中,直播间传出警方命令声,接下来的几十秒里,卡社全员被捕,在镜头前被现场直播。戏剧化一幕之后,不少卡社当即停止了日常拆卡直播。

这是湖北警方侦破的全国首起球星卡新型网络赌博案件,但显然在海面之下,不止一家卡社游走在灰色地带。

华恒球星卡社拆卡的形式,正是拆卡直播圈子里的流行玩法,被称为“分组pk”,即高价下注,拆开后pk卡包内稀有卡点数大小,赢的一方获得所有卡片以及现金。

这几乎是披着卡牌的外皮,干着赌博的生意。

球星卡的圈子里,像孔文瑞一样只收藏的人很少,基本都是会倒卖的。这侧面说明愿意“接盘”的人不在少数,市场处于高度活跃状态。

某种程度上,卡牌的二手市场和股市如出一辙。

“炒高、找无数散户接手、割韭菜”,这些二级市场惯常戏码和流程,孔文瑞也经常在卡牌交易圈里目睹,“卡牌就像一个突然热起来的金融产品,带着资本进来炒作的那帮人,一定获利最多。”

“投资”自然不是保赚的,卡牌同样有贬值风险。有资深玩家指出,万智牌东家威世智在卡片重印方面很谨慎,所以单卡价值比较保值,但科乐美旗下的游戏王则经常降低罕贵度重印,以提高开出来的几率,导致玩家手里的藏卡跌价。

02、谁收割了韭菜?

二手市场处于整体产业链最下游,卡牌在这里身价翻倍,但利好也传导至更上游的环节。

以集换式游戏卡牌为例,上游包括版权方、经销商以及评级机构。拥有万智牌的威世智、宝可梦、科乐美等是头部几大版权方;经销商则分为批发和零售,分销权集中的区域代理,则有能力操控卡牌的供给;主流评级机构有PSA和BGS,很多评级机构前身都是以邮票或钱币收藏为主业,卡牌只占一小部分。

虽然二手市场距离版权及经销环节遥远,飙升的交易价也不直接进入上游厂商的口袋,但下游高频率的换手交易,无疑和发行商销量上涨挂钩。

共同的利益是永恒的。这一定程度上导致了,版权、发行商及平台和二手市场之间达成了某种隐性“共谋”,催化卡牌流转的热度。

一位卡牌圈人士告诉36氪,实卡圈子里,某些卡商集体扫货涨价、炒高罕贵卡等操作,已是公开的秘密。而版权方设计推出各种由头的“限量版”,也直接为下游倒卖提供了土壤。

一般来说,各类卡牌的一二手交易在成熟的交易平台进行,比如球星卡的卡淘,动漫IP卡的卡游,集换式卡牌的mtgmintcard。在此之外,更多交易也建立在“熟人关系”上,很多零售卡店会组建自己的微信或QQ群。

卡淘是球星卡圈*的拍卖平台,运作模式类似卡牌圈的淘宝。大量线下卡牌零售店在卡淘上经营线上店铺,并利用QQ、微信群的私域互相引流。

“圈子”在这一市场中格外重要。高额交易需要较高信任度,而频繁的交易也反过来巩固了交易双方的社交圈层。

在某近千人的球星卡QQ群内,36氪看到,一张科比签字卡正在卡淘进行拍卖,时间仅剩最后十几分钟,该卡收藏者在群里广而告之,“科比签字卡,最后10分钟,低价”,附带的卡淘交易界面显示,这张科比卡进行了40次竞价,最新价格11555元。

类似群聊不计其数,对话框里挤满了出卡、收卡信息,各式卡牌照片配以精简描述文字——“新pz25编”“出武切元年马赛克1/1星云”等圈内术语,以及不少人提供代拍服务。

前述卡牌圈人士透露,在卡淘卖卡需交1000元保证金,最终截标价格平台再抽佣5%。

从卡淘平台可以看到,目前拍卖最高价卡牌超过15万一张,也就是说,类似高罕卡平台一张便赚大几千至上万元。数据显示,卡淘去年GMV超过6亿元,同比增速超300%,月GMV最高达到5000万元。

卡淘交易平台

卡淘已有7年历史,今年年初公司才接受了*笔外部投资,来自“一代妖股”姚记科技,持股比例约38%。

姚记科技从扑克牌起家,2018年开始通过并购一系列游戏公司实现了游戏收入超过主业收入,但同样因为并购,姚记科技产生了超过净资产60%的商誉。

一位接近姚记的投资人士告诉36氪,对于卡淘,姚记最终也可能收购。

“姚记之前自己孵化过一些工作室,在海外发行了slots及casino类卡牌游戏,本质就是赌场游戏。”对卡淘的投资,实际是姚记海外经验在国内的复制。

更多拿到弹药的卡牌经销商正在铺开渠道。去年年底,北京、上海、深圳、重庆同时开出了四家“卡游”,一家专门卖奥特曼集换式卡牌的线下门店。背后主体公司卡游,刚在数月前拿到了红杉投资,并给出10亿美元级别估值。

曾成功投资泡泡玛特的红杉再次下注卡游,几乎是将“泡泡玛特”的愿景,套用到了“卡牌版盲盒”身上,期望投出一个“卡牌界的泡泡玛特”。

投资人眼里的“金矿”吸引着大量未成年。有家长在社交平台表示,卡游门店宛如一个小型交易所,不少小学生拿着厚厚的卡片册在店里换卡、卖卡。门店内设置了多台“抽卡机”,单次抽卡10元,可以选择“10连抽”“5连抽”和“2连抽”,买单的家长直呼“太烧钱了”。

和其他卡牌经销商一样,卡游在获取动漫版权方授权后自行生产卡片,再通过自有店铺或经销渠道销售。

有VC投资人称,卡游在2020年已经实现约30亿元营收。该数据未得到卡游证实,但比较来看,与泡泡玛特当年25亿元营收相当。泡泡玛特如今市值仅剩不到500亿港元,距高点1500亿港元砍掉近70%,卡牌顺利承接了投资者对盲盒生意的期待。

03、资本入场

今年初武汉警方抓获卡牌团伙之时,一千公里外,一家卡牌经销商向港交所递上了招股书。

云涌控股是集换式卡牌代理商鼻祖,成立于2004年,如今已是亚太区*的卡牌游戏巨头。

业务模式上,云涌是纯粹的代理商,招股书显示,云涌主要经营游戏及收藏品下游B2B批发业务,其中又分为子分销商、转售商和零售商三大块,此外还有零售及发行业务。

一位接近云涌人士告诉36氪,云涌进入中国市场早,又专注于集换卡牌和日系卡牌,多年下来积累的渠道资源比较强势。

从招股书数据可以发现,云涌业务架构近几年起了变化。2018财年至2021前九个月期内,云涌批发业务收入占比不断抬高,从72%涨至95.4%,而零售业务则从28%滑落至3.7%。

云涌在招股书中提及,核心集换式卡牌游戏玩家一般会进行大批采购,导致零售价指数下跌,批发价指数则由2015年的100.0,上升至2020年的111.9。

随着公司业务逐步高度依赖批发,营收及利润一路走高。报告期内,云涌营收翻了十倍,尤其2020年同比从上一年2.27亿港元暴涨至10.12亿港元,公司拥有人应占净利也相应翻了十倍,从1414.5万港元到1.38亿港元。

资本化动作正密集垂青卡牌行业。去年年中,游乐设备发行与运营服务商龙头华立科技在深交所上市,引起市场关注的,正是公司新布局的IP卡牌业务,尤其是奥特曼卡牌。

IP及线下游戏设备两大概念傍身,去年年底的元宇宙大潮中,华立科技也曾因此在二级市场收获20cm涨停。

华立科技的销售方式,主要是向大玩家、万达宝贝王、永旺幻想等合作游乐场门店投放卡片机,消费者在门店设备上购买卡牌。

财报中,2016年至去年上半年,华立科技游艺机销售业务占比由88.1%下降至39.6%,同时动漫IP衍生品(卡牌)业务营收占比由5.5%大幅提升至32.7%。

西南证券看好卡牌业务作为公司的新增长点。数据显示,华立科技IP衍生品业务2017年营收为2041万元,2020年为6822万元,18至20年CAGR为50%,其中奥特曼卡牌营收贡献超六成。也就是说,仅卖奥特曼卡片,公司就有超过4000万元入账。

相比游乐场及设备运营较低的毛利率,以卡牌为主的IP衍生品利润厚得多。

华立科技财报写明,“奥特曼形象卡片”、“宝可梦形象卡片”、“超级龙珠形象卡片”等毛利率均超过30%,最高达到39.4%。在本就暴利的玩具行业,这一数据依旧显眼,基本追平了国内*玩具经销商kidsland的毛利率。

看起来到处都是热闹景象——资本入场“奶”行业、二手市场炒得火热,但将视野拉大来看,卡牌仍就是一小群人的狂欢。

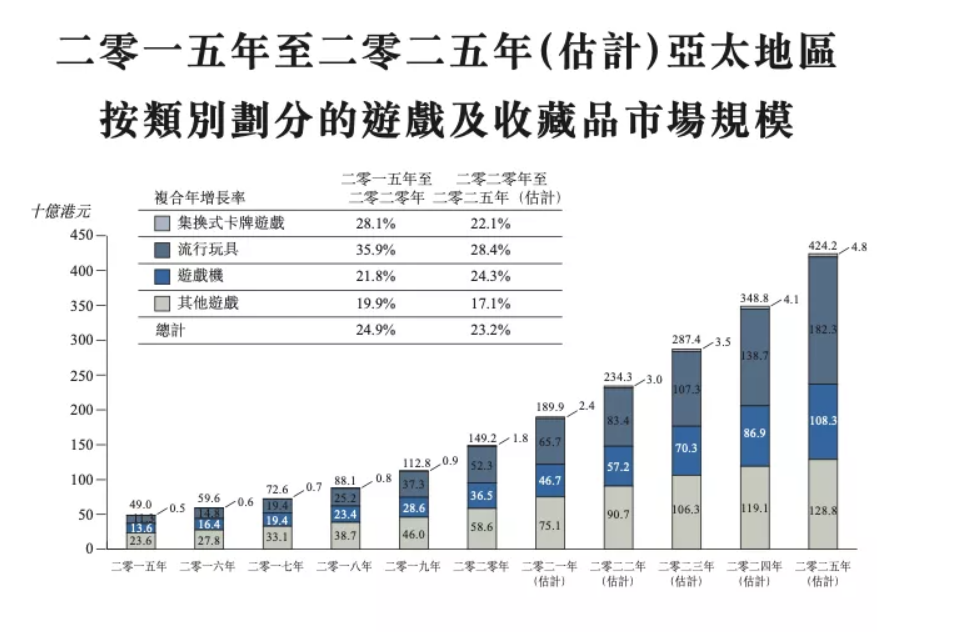

云涌的招股书中,将集换式卡牌游戏与流行玩具、游戏机和其他游戏市场规模进行比较,到2021年,集换式卡牌这一从海外兴起的游戏,在亚太地区不过24亿港元的体量,仅占游戏及收藏品整体1900亿市场的1.3%。

来源:云涌控股招股书

“尽管(实体)卡牌游戏在中国已经有了一定的核心玩家,且很稳定,但吸引新的消费者以及出圈仍旧不容易,这是我们面对的挑战。”桌游龙头Asmodee中国区总经理刘洪峰告诉36氪。

难出圈的直接原因是门槛高。社交平台上,存在很多想入门集换式卡牌求指导的帖子,而圈内玩家的回复基本围绕几点展开:游戏本身复杂的机制和规则、明确自身是竞技玩家还是收藏玩家、可承担开销的经济基础、尽量避免的二手市场骗局。

显然,搞懂这几个问题之前,大部分新手就已经被劝退。

卡淘官网的“新手入门”中还有这样一句建议:目前国内的大多数玩家过多地依赖交易去获取金钱,而忽视了交换,其实交换更能体现集、换式卡牌的玩乐本质。

卡牌市场正展现出一种割裂,即所有受众群体中,二手市场玩家比游戏玩家声量更大,也引起更多关注,同时不可否认的是,前者同样是产业链中重要一环,且切实带动着行业扩张。

作为卡牌圈头部交易平台,这样一句行业观察后的心情或许很复杂。如何将公众注意力从那些夸张的竞拍价拽回到游戏本身,是今后一切的开始。

(文中孔文瑞为化名)