看上去与造车没关系的腾讯,最近投了一家广东的电池厂商。华为,号称不造车,但是也盯上了一家北京电池厂商——卫蓝新能源。

当然,新能源主机厂肯定不会缺席。比如,一向以抠门著称的理想汽车,把从牙缝里省出来的4个亿,砸向了一家电池厂商——欣旺达。

科技公司和新能源主机厂同时杀入动力电池赛道,是因为行业需求在爆发式增长。

根据GGII预测,2025年全球动力电池出货量将达到1550GWh,如果将储能计算在内,2025年全球动力电池及储能出货量合计将达1966GWh,这一数字相当于2021年全年动力电池装机量的6.6倍。

巨大的市场空间与增长潜力刺激着所有的电池公司奔跑了起来。宁德时代正在疯狂扩产,而二线电池厂商,他们试图在资本、原材料、产能、人才等方面,跑赢对手、弯道超车。

动力电池赛道的“厮杀”又攀上了一个新的台阶。

01

打响动力电池排位战

这场与电池有关的竞速赛背后,站着两拨势力。

一波是奔着单纯的财务投资去的,以互联网大厂、投资机构为主。

长期关注新能源汽车市场的投资人张凯告诉深途:“电池是整个新能源车产业链技术含量最高、价值量*的板块之一,并且外延还有储能等同样广阔的市场,所以从行业板块来说,是很好的板块。”

当财大气粗的互联网大厂遇到能赚钱的、有想象力的标的,没道理不擦出火花。

“大家都是希望投出下一个宁德时代。”奥纬咨询董事合伙人张君毅指出:“宁德时代能够做到像茅台一样的市值,给了所有投资机构极大的投资热情。”

另一波势力,则是主机厂。对于他们来说,电池是心脏、是命脉,与电池厂捆绑不是为了赚钱,是出于战略对抗。

制霸电动车市场的是宁德时代。

“但店大了就会欺客,尤其是在电池行业。”一位业内人士指出。尤其是近两年,电池供应紧张的“矛盾”变得格外突出。新能源汽车迎来井喷期,动力电池存在着巨大的缺口,宁德时代一家也喂不饱所有的车企。

真正击穿车企心脏的是最近疯狂暴涨的上游原材料。每吨的电池级碳酸锂价格在一年内增长10倍,此外镍、钴、铜等电池原材料也有明显上涨。这直接导致了一个结果,电池成本飙升。理想汽车CEO李想甚至通过社交媒体吐槽:“二季度电池成本上涨的幅度非常离谱。”

一位业内人士指出:“按照常理,电池厂商应该和主机厂共同应对这样的难题,共同分担原材料涨价的成本。但是有些头部公司拒绝分担,这让主机厂的日子变得更加困难。”

于是,越来越多的主机厂被爆出开始扶持二供、三供的电池供应商。“二线电池厂商在这个时候终于有机会能够拿到订单了,尽管产能和电池生产水平比不上头部,但是主机厂还是愿意耐心扶持培养的。”张君毅指出。

比如,上汽集团与青山实业签署合作投资协议,并建设年产20GWh的动力电池电芯及系统项目。这也是上汽集团继2017年与宁德时代成立合资公司后,首次与第三方公司成立电池合资厂。

曾长期专注于3C消费类电池供应的欣旺达最近增资24.3亿元,而领投方出现了理想、小鹏的关联公司,蔚来关联公司也在投资方之列。

蔚来与比亚迪,最近也眉来眼去。前段时间,社交媒体上流传出蔚来CEO李斌陪同比亚迪董事长王传福参观蔚来合肥工厂的照片。

有媒体报道称,蔚来和小米汽车已经与比亚迪旗下弗迪电池签署了定点协议。对于蔚来、小米来说,和比亚迪合作,意味着自己的竞争对手提供自己最核心的零部件。

“如果我有的选择,我肯定不会用另一家车企制造的电池,相当于把自己的生命线掌握在了别人手中,但当敌人们都联合在了一起,足以说明情况的严峻。”一位业内人士分析道。

02

突围?没那么容易

被主机厂选中的二供、三供们,大多是装机量在国内排名前十的动力电池企业。

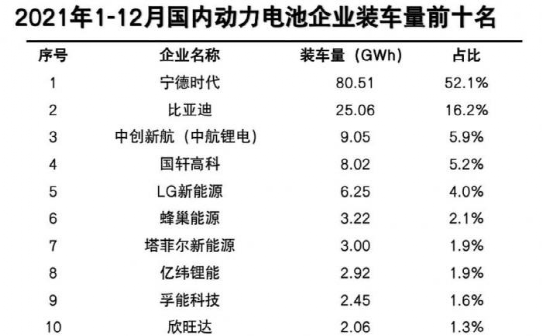

尽管排名前十,但它们市场份额极少。比如,中创新航虽位列第三,但国内的市占率不到6%。有些公司只能从事一些冷门车型的动力电池系统研发,常年拿不到中高端主机厂的订单,比如欣旺达。

它们和宁德时代实力悬殊。但电池短缺、原材料涨价,反倒给了二线电池厂商一次弯道超车的机会。

CIC灼识咨询合伙人冯彦娇告诉深途:“车企在选择供应商时,首要前提是质量和安全,但也会考虑性价比。例如小鹏汽车因价格因素将供应商从宁德时代替换为中航锂电。”

而一位内部人士透露:“各个主机厂选择欣旺达,其实也是看中了欣旺达的老板诚实守信。”

来源 / 中国汽车动力电池产业创新联盟

“但光有车企的订单和市场是不够的,最关键的前提是得有产能。”张君毅认为。张凯也赞同这个观点,接下来,动力电池比拼的关键还是产能。

宁德时代目前有15大生产基地,其中包括了10家宁德时代自建基地,以及5家与车企合资的基地。这15大生产基地24小时无休加班加点生产电池,2021年前三季度宁德时代的有效产能达到了106GWh。

为了能追赶上宁德时代,拿到订单的电池厂商,展开了疯狂的产能大战。

比如,中创新航在去年年底提高了产能计划,计划2025年动力电池目标产能至500GWh,2030年预计产能达1TWh。为了达到这一目标,在今年年初,这家电池公司与广州市花都区人民政府、江门市人民政府签署投资合作协议,这两地分别规划了50GWh的产能。

3月17日晚间,蔚小理三家都参与投资的欣旺达发布公告称,计划投入80亿元,建设20GWh动力电池及储能电池生产基地。就在半个月前,欣旺达还曾公布过另外一笔扩产计划,通过子公司在珠海市投资建设30GWh动力电池生产基地,计划投资120亿元。

还有企业跑去国外建厂。比如,远景动力计划在美国建电池厂,选址是在美国肯塔基州,规划产能30GWh,能满足50万辆50—60度容量的电动车的需求。

不过,产能不是说来就来的,一方面得有钱。于是,你能看到最近不断地有动力电池公司谋求上市的消息传出。

去年11月,中航锂电更名为中创新航,完成股份制改造。今年一季度,中创新航提交了招股书,IPO规模为15亿美元(约94.8亿元人民币),超过了4年前宁德时代54.62亿元的IPO规模。蜂巢能源也正在推动IPO进程。

产能扩张的另一个关键是人才。主机厂们与电池厂商的联盟,其实是需要这些二线的电池厂商生产出高性能的电池。但二线的电池厂商无论是在制造能力还是一致性水平都与一线电池厂商存在差距。

弥补差距的*办法就是招揽优秀的人才。“从科研院出来的研究员懂技术,但是没有工程化的经验,而有工程化经验的人才大多来自头部电池公司,比如宁德时代、比亚迪……有些只有做过才懂得其中的诀窍。”张君毅指出。

在2022年的电池行业中,想要挖墙脚并不是一件容易的事。

面对来自四面八方的挑战,作为守擂方的宁德时代早就展开了“反围剿”。为了拦截人才,宁德时代制定了严苛的竞业协议。

2018年-2019年期间,9名前员工先后加入了宁德时代竞争对手蜂巢能源的两家关联公司——保定亿新和无锡天宏。最终,这9名员工被宁德时代告上了法庭,每人被判赔偿高达100万元的的竞业违约金。

也有媒体报道,不少员工透露,宁德时代的竞业协议高达30多页,几乎包括所有电池产业上下游公司。一旦离职,选择只有两个——“要么去宁德时代的合资公司,要么转行”。

03

新技术,是未来吗?

当前,锂电池是主流的动力电池。

它从实验室走向商业化的时间点是1991年。但31年后的今年,锂离子电池技术依旧没有出现革命性的突破。

特斯拉联合创始人马克·塔彭宁(Marc Tarpenning)就曾指出,现在的锂电池技术进入了一个相对停滞期:“我们在2003年创办特斯拉时,电池已经足够好了。但是已经过去19年了,我们仍然没有在电池容量上达成质的飞跃,每年增长速度也就是7%-8%。”

为了解决锂电池的种种问题,市面上冒出了种种新兴的电池技术。这些主攻新兴电池技术的电池公司,也同样获得了资本的青睐。

比如,卫蓝新能源,主攻混合固态电池与全固态电池,背后的投资方站着小米、华为、IDG资本、蔚来。华为旗下投资公司参股钠离子电池研发商中科海钠,成为后者第三大股东。中科海钠主要专注钠离子电池开发。

投资人试图在这些新兴的电池厂商中,押中动力电池行业的明天和未来。“毕竟,电池行业有一个特点,每一次电池技术的更新迭代会诞生伟大的公司。”张君毅分析道。

但无论是固态电池、还是钠离子电池,技术都处于早期研发期,指望他们短期内大规模量产装车不太现实。张凯认为:“目前电池的新兴技术路线很多,但是并不是每一家都能跑出来。电池的技术路线差距还比较大。”

他预判,纯固态电池,尤其是硫化物路线实际落地量产周期比较长,钠电池的落地量产会比较快,但是钠电池更适合做铅酸电池替代,作为动力电池其实不太合适。

“在2025年左右会是常规动力电池最高峰时候,之后市场会进一步细分,高能量密度的固态电池也会开始逐步出站在高端市场,另外如低温性能比较强的全气候电池和快充电池等都会有对应的细分市场需求。”张凯认为。

但在具有革命性的电池技术到来前,这场动力电池市场之争尚未成定局。

肉眼可见的是,被扶持起来的动力电池厂商,确实已经跑了起来。比如,2018年,中创新航在前十名中排在第九,但在2021的最新排名里,中创新航已经排名第三。

“大家可能都有机会获希望成为头部电池厂商。”张君毅总结道:“但如果想要弯道超车成功,这要求电池厂商在技术、资金、客户、供应链,成本控制能力以及风险抵抗能力等方方面面,不能有短板,但长板必须突出。”

冯彦娇举了一个例子,以供应链为例,原材料是锂离子动力电池的主要成本,目前头部厂商受益于规模效应,利润率较高。如果想要弯道超车,二线电池厂商需要通过加强核心材料布局以实现成本优势和规模效应。

不过,大家有机会成为一线电池公司,但是有可能超越宁德时代吗?不少业内人士都给出了否定的答案。“这是一个赢家通吃的行业,要完全颠覆,还需要技术的突破和十几年的时间。”张君毅表示。