不可否认,这些年来的全球电子信息产业发展势头不错。根据工信部相关数据,2016年以来,不少国家电子市场的逐步回升以及新兴经济体市场的快速增长为全球电子信息产业的持续发展奠定了基础。

尤其是到2020年后,全球在线交流的浪潮迅猛而来,笔记本、平板、手机等电子信息制造业终端产品的市场跟着水涨船高,全产业链上下一片沸腾。但就目前看来,全球各大电子信息制造强国都或多或少地遇到点波折。

但最近一段时间,全球的电子信息产业似乎开始流年不利。韩国三星、日本索尼、美国英特尔,苹果等等科技巨头都遇到了一系列的问题。而在我国,芯片依旧是行业的“阿克琉斯之踵”…

随着国内市场进入平稳期,小米及其同行也开始设法进行全球扩张。前段时间,有知情人士称,Oppo 和 Vivo 已经开始与 Lava 进行谈判,而小米正在接洽 Dixon。如继续推进,最快今年计划由 Lava 和 Dixon 来组装手机并进行出口。

这对于国内电子产业意味深远。如果说之前的国产手机在印度建厂,大多是为了本土化,而这次国产手机巨头传递的信号,却是准备以印度电子产业为基托,开始重新布局全球业务。

近些年,国产手机伴随着中国电子产业的迅速崛起,但随着制造厂商外溢东南亚地区和印度等国家,大家都认为这是产业迎来升级的表现。然而,随着芯片半导体问题的日益加剧,国内电子产业开始了漫长而艰难的突破期。三大手机巨头在印度重新布局全球产业,虽然对手机行业是利好,但对于国内电子制造产业,却传递了一个非常危险的信号:随着越来越多的手机厂商加注印度和海外,要警惕我们的电子产业面临逐渐空心化的可能。

当然,面临挑战的其实不仅仅只有我们,整个全球电子产业似乎也开始陷入一片混战。

01、杀红眼的电子巨鳄们

很明显,全球电子信息产业制造的分工范围一目了然。美国这么多年来牢牢把持EDA/IP、集成电路设计、材料元器件、制造设备等领域,在终端消费方面也有苹果一家撑起半边天;韩国在高端面板显示、芯片代工以及终端消费领域地位不低。

日本把持部分制造设备与集成电路材料。我国则在芯片封装测试、通信设备、LCD显示面板有不小的竞争力,终端消费领域华为、小米、OPPO、VIVO四分天下,中国台湾地区的芯片代工与显示面板也不可小觑。

近两年,全球电子信息制造业在意料之中地出现新的增长点,尤其是集成电路领域领域,根据SIA数据,全球2020年集成电路行业销售额实现了6.8%的同比增长,并且在未来两年将依然保持5%以上的增速。

其中,2020年逻辑器件销售额达到1180亿美元,同比增长达到11.8%;存储芯片业务销售额1170亿美元,同比增长10.4%。从全球前十半导体厂商的营收情况来看,英特尔与三星电子风光不减当年,高通、联发科以及英伟达的营收增速甚至都高达30%以上。

可以说,接下来5G时代下的电子信息制造产业,半导体业务是重中之重。就目前看来,这一领域无论在全球的哪个角落都免不了两种相悖的发展趋势,世界各电子信息强国的半导体产业正在一边狂奔,一面流血。正值行业突飞猛进,前十大巨头里率先陨落的是德州仪器。

根据统计显示,2020年,德州仪器是前十大中*一家营收下滑的企业。其中*季度营收为33.29亿美元,同比下降7%;净利润为11.74亿美元,同比下降4%;运营净利润为11.74亿美元,同比下滑10%。

至于德州仪器下滑的原因,2012年,原本在手机CPU性能上不输高通的德州仪器因为某些组件生产问题,决定暂时退出手机市场。不料这一退场却成了日后怎么努力都难以弥补的缺憾,据悉,因为终端市场疲软,德州仪器两大核心业务一年之内下滑8%与19%。

德州仪器的兴衰似乎正在向整个电子信息制造领域传达一个鲜明的逻辑:终端消费产品在全产业链中的影响力能在关键时刻被瞬间放大,特别是在半导体方面,包括积极影响与消极影响。以我国与韩国两大终端产品制造国为例,两国庞大的手机业务不得不对本国这一领域发起迅猛而激烈的挑战。

诚然,韩国与日本的半导体材料之争旷日持久。2019年7月,日本就半导体三大原材料对韩国出口进行管制,导致全韩国在惊恐之余只能推出半导体“去日化”措施,还计划投入4500亿美元来降低对日依赖性。

但两年时间过去,韩国的“去日化”行动并没有太突出的效果,反而有加剧的趋势。据悉,2021年1~5月期间南韩从日本进口的半导体设备金额达29亿美元,较去年同期暴增55%;包含半导体材料进口额也增长12%。

2021年1~5月期间南韩对日本的贸易逆差额较2020年同期大增34%至100亿美元;和2020年同月相比、韩国对日本贸易逆差额连续13个月呈现扩大。韩国半导体原材料对日本的依赖达到了80-90%,EUV光刻胶更是被日本厂商占了90%的市场。

即使要剥离日本,以韩国的电子制造产业规模来看,自主研发的速度与产量恐怕在短时间内难以一蹴而就,只能扩大其他海外市场,例如韩国光刻胶对日本依赖度下降到50%的同时,从比利时进口的光刻胶立刻增加了10倍。

而我国的软肋更无须赘述,首当其冲的便是电子信息制造规模与半导体技术之间不对等的冲突矛盾,2020年全国规模以上电子信息制造业企业营收达到12.1万亿元,同比增长8.3%,全年行业增加值同比增长7.3%,高出同期全国规模以上工业增加值增速4.9个百分点。

但根据SIA的数据,中国本土芯片行业规模相对较小,仅占全球半导体总销售额的7.6%。特别是高端领域,仅在2020年我国就进口了1752.39亿元的半导体制造设备,2020年出口集成电路8056.26亿元,而进口24207.34亿元,贸易逆差高达16151.08亿元。

时至今日,任何一个电子信息制造强国的外部都有强敌环伺,我国在边缘的半导体领域更不能有丝毫懈怠。所以2020年,国内新成立的半导体企业就超过2.28万家,较2019年增长195%;2020年有40家半导体公司在科创板上上市,这些企业在IPO期间总共筹集了256亿美元。

风雨如晦,鸡鸣不已,但也只能冒雨奔袭。

02、后起之秀试图“弯道超车”

随着全球线上办公、会议、教育的热度经久不散,电子信息制造行业也要跟着马不停蹄,或许这个市场上强者之间的战争永不停歇,越是激烈的背景下,就越没有最终的赢家。这两年,各国的处境不容细究。

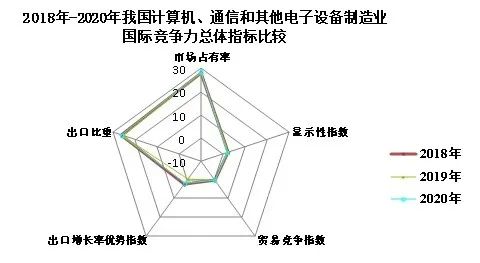

例如美国,2020年美国电子信息制造业出口下降4.24%,市场占有率排位由2019年的第三位下滑至第五位,国际竞争力综合得分100.59,较2019年下降0.06。韩国电子信息制造业国际竞争力综合得分在2020年为102.45,出口增长5.94%,但出口增长率优势指数只有0.3。

就连各分项指标都可圈可点的我国,细分领域的情况也不尽如人意。2021年6月,我国手机产量1.4亿台,同比增长2.9%,但其中智能手机产量1.1亿台,同比下降0.6%,值得注意的是,在2021年上半年,我国电子信息制造业生产者出厂价格同比下降1.4%。

毋庸置疑,如今的各大电子产业强国所要面临的问题不计其数:国际竞争、产量供应、人力资源……每一项都足够企业消耗一定的时间与精力。但就目前看来,为了进一步打通生产链,形成高度集中的市场供应,各国正在不约而同地转移本国的电子信息制造。

而印度及部分东南亚国家则成为全球电子信息制造转移的热点地区,尤其是印度,三星、苹果、小米、OPPO、vivo等头部手机品牌均有意在印度设有生产线或代工厂;无独有偶,越南凭借优越的劳动力成本,也吸引了三星、苹果以及富士康的“投奔”。

长期以来,无论是消费者,还是行业资本都将炙热的目光集中在中 美日韩等电子制造大国,但实际上,不少小国的电子信息产业远没有外界想象得那么羸弱,它们往往也“深藏不露”。

以泰国为例,据统计,泰国电子信息制造相关企业约有2136家,有15%为大企业,行业人数一度突破70万人。目前,电子信息产业在泰国经济中发挥着举足轻重的作用,是泰国*大出口创汇产品的产业。据中国贸易网数据显示,泰国是世界第二大硬盘出口国和生产国,全球电脑硬盘80%的产量出自泰国。

同样的,马来西亚在半导体领域锋芒毕露。据悉,马来西亚不仅是东南亚主要的半导体出口市场之一,也是全球半导体封装测试的主要中心之一,拥有超过50家大型半导体公司以及完备的晶圆制造、封测及代工产业。

大国互相争斗不断,这些看似怀才不遇的小国能趁势突围吗?

印度似乎在这个问题中的存在感颇强,一方面,全球手机订单如雪花一般飘向恒河河畔,印度成了仅次于我国的第二大智能手机生产地,另一方面,印度强大的软件外包天然让国内有浓厚的科技氛围。但印度真的会成为这波全球电子信息产业外移中*的赢家?其实未必。

有一点不容忽视,小国家的经济与生产活动抗风险能力远远不足。2020年,印度就因为疫情数次下达封锁禁令,这导致印度电子信息制造业出口增速由2019年的增长66.88%直接下降5.51%。

这不是偶然,马来西亚因为疫情使得半导体封测产能受到较大冲击,不少企业只有60%的员工及产线人员在工厂生产运作。至于本就以廉价劳动力著称的越南,世界银行的统计数据显示,越南只有20多家电子元器件生产商能参与全球供应链,只能满足小订单或零配件供应。

也就是说,小国电子产业的“春天”一时半会还到不了,至少现在看来的确如此。

03、*变量,困于“招工”

如果说全球电子产业*的变量是在中国,但国内目前依旧没有寻找到解决卡脖子的有效的突破口,甚至还将面临更多挑战。

国内电子产业的高速发展曾经为城市经济点了一把旺盛的火,最典型的例子正是电子产业世界龙头代工厂“东莞”。国内行业的态度十分了然:中国手机看广东,广东手机看东莞,至于全球范围内,则是“东莞塞车,全球缺货”。

而当全球电子信息制造领域落下一场雨,素来有“世界机王”之称的东莞应该是其中最滂沱的一座。想必,三大手机厂商要在印度建厂,东莞应该感受到了冷意。

据悉,光OPPO、vivo及其上下游配套企业在东莞的总数就超过1000家,其中属规上电子信息企业的有159家,属规上高新技术企业的有355家,从事智能手机生产、销售、维修等行业人员超过20万人。

而早在2014年,小米、华为也纷纷在东莞设立了自己的产业园区。统计数据显示,到2021年,东莞市高新技术企业数量达6381家,这一数字在全国地级市中排名第二,仅次于苏州,仅东莞的电子制造便曾如日中天,如此一来,国内手机厂商又为何着急转移海外?

事实上,手机巨头对海外的加大投入实属无奈之举。一方面,芯片是个卡脖子的存在,非一时之困。另一方面,国内劳动力也在发生现实剧变。据悉,即便是一度称霸世界的东莞,目前招工情况也不容乐观。

比如东莞捷荣技术需要招聘500个普工,光宝电子需要招3200个,*时刻一呼百应的事到了如今却门厅冷落。东莞市人社局登记数据显示,东莞市过去几年产业工人数量维持在500万人左右,虽然这个数字每年波动不大,只呈现微小幅度的下滑,但东莞市的人口总量每年都在上升。

根据《东莞市第七次全国人口普查公报》,至2020年11月该市常住总人口1046万人,首次成为人口破千万的城市。制造工人的短缺在几年前就开始暴露危机,撤离在国产手机之前的企业就比比皆是。

仅在2015年,微软将诺基亚在东莞的手机工厂迁至越南,万士达、联胜关闭东莞工厂,为三星代工的万人大厂东莞普光停产。站在东莞的角度眺望全国,“央视财经”提供的最新数据显示,到2025年,中国制造业10大重点领域人才总量将接近6200万人,人才需求缺口将近3000万人,缺口率高达48%。

该如何解决劳动力的问题?

似乎机器化取代人工是个好办法,早在2016年,《联合早报》就曾报道过,东莞大朗镇的企业引入机器人手臂,将让工人从3000人缩减到150人。与此同时,*财经的报道也显示,东莞五株电子在把手动钻针研磨机改换成全自动钻针研磨机。

效率的确能瞬时翻倍,比如更换自动钻针研磨机之前,车间需要的人工总数为24人,产量为每天72000支,使用全自动钻针研磨机后,车间需要的人工总数仅为8人,产量为每天117000支,直接和间接共减少59人,生产效率提高了6.5倍。

只不过,劳动力智能化究竟何时能够全面实现?小米们恐怕已经等不及了。而整个电子产业,还将持续鏖战。