互联网医疗有广义和狭义之分,广义指互联网技术在医疗健康领域的全链条、多主体应用,狭义仅指互联网在线医疗服务。36氪研究院主要将广义概念作为研究对象。从价值链来看,覆盖健康管理、自诊、诊断、治疗、用药和康复全链条;从连接主体来看,涉及医生、患者、药企、保险公司、医院等多个主体。

01、发展背景

供需矛盾突出是我国医疗面临的根本性问题。我国经济发展进入新常态,人口老龄化问题加剧,慢病患者增多,人们健康意识提升,医疗消费大幅增长,催生了大量医疗需求。从供给端来看,我国优质医生资源不足,且资源分布不均,难以满足快速增长的医疗需求。据卫健委数据,2020年我国医院数量超过3.5万家,三级医院数量仅占总数量8.5%,却承载了全国医院54.2%的诊疗人次,医疗资源紧张。

互联网医疗行业政策陆续颁布,政策利好推动行业发展。2021年10月底,国家卫健委颁布《互联网诊疗监管细则(征求意见稿)》,同年12月国家卫健委等多部门联合发布《关于深入推进“互联网+医疗健康”“五个一”服务行动的通知》,2022年1月国务院发布《关于印发“十四五”数字经济发展规划的通知》,提出要加快互联网医院发展,推广健康咨询、在线问诊、远程会诊等互联网医疗服务等。多项政策落地,使得互联网医疗的管理制度逐渐清晰规范,驱动行业高质量快速发展。

技术进步为互联网医疗提供新的发展动力。移动互联网技术发展日渐成熟,多平台应用开发、可穿戴设备等智能硬件在现阶段都有一定的技术理论及实际应用基础。此外,大数据积累和深度学习算法进步使得人工智能得以在医疗领域发挥作用。深度学习技术作为人工智能的核心技术之一,目前已经克服了传统机器学习算法依赖人为特征建立与筛选的限制,在语音识别、视觉识别和目标检测等诸多方向都取得了较好的实践结果,在医疗影像、辅助诊断、药物研发、健康管理、疾病风险预测、医院管理等领域得以应用。在技术进步的推动下,互联网医疗有望进入智能化发展的新阶段。

02、市场前景

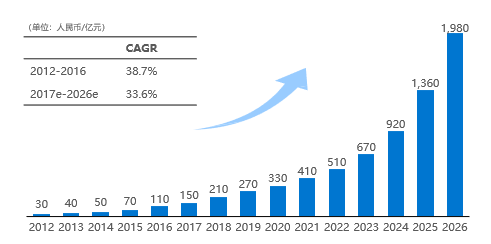

随着政策利好、技术进步和居民健康意识提升,近年来我国互联网医疗始终保持年复合增长率30%以上的高增长态势。根据Frost&Sullivan统计(计算模型较为保守),2016年我国狭义互联网医疗市场规模为110亿元,2020年达330亿元,预计2026年达2,000亿元。根据36氪研究院预测,2019年我国大健康产业规模约8.78万亿,按照渗透率8%来计算,我国广义互联网医疗的产业规模约为7,024亿元,未来渗透率有望进一步提升,发展空间巨大。

(图示:2012-2026年中国互联网医疗市场规模及预测(狭义互联网医疗))

03、产业生态

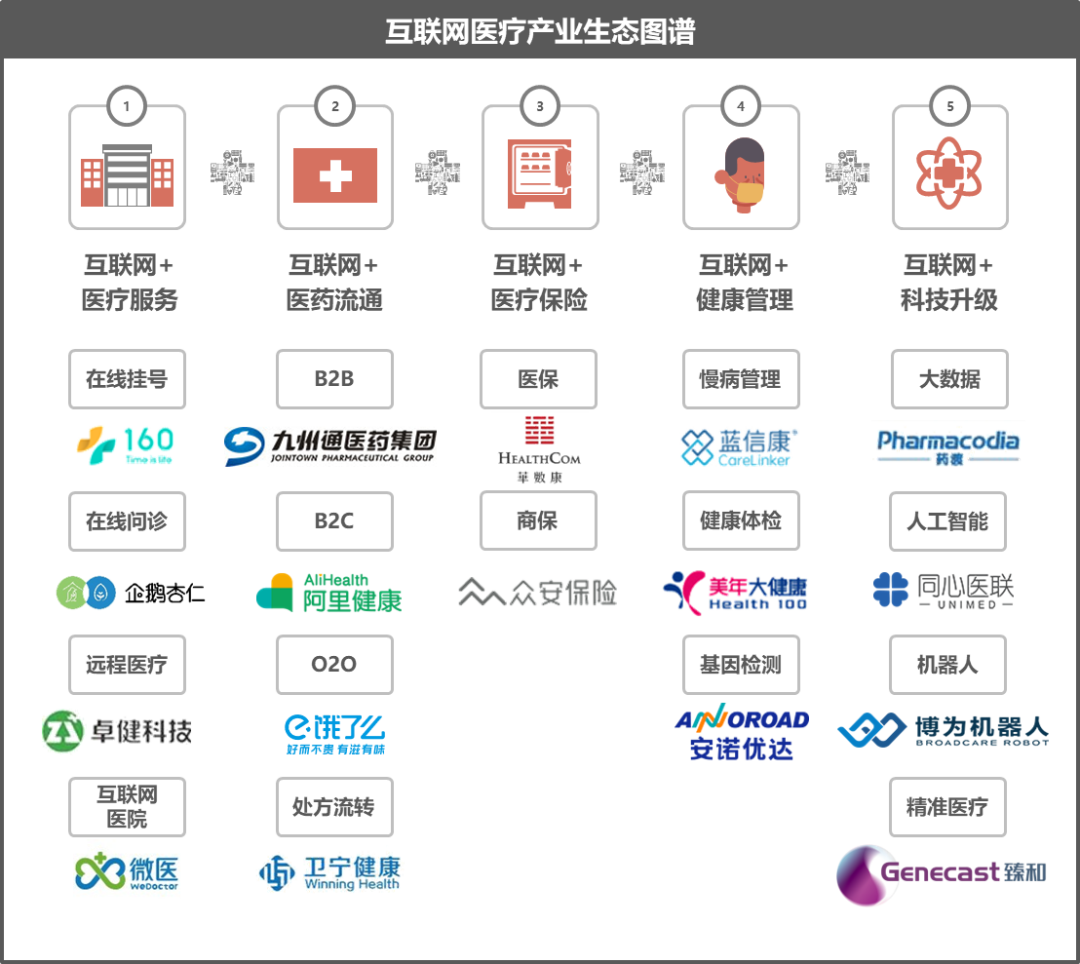

36氪研究院将互联网医疗生态划分为医疗服务、医药流通、医疗保险、健康管理和科技升级五大板块,立足于产业发展基本面,并结合当前新冠疫情下的最新发展与应用趋势,对主要细分领域进行深入研究与分析。

(注:本图谱由36氪研究院梳理,只列出部分企业为代表,未覆盖全产业)

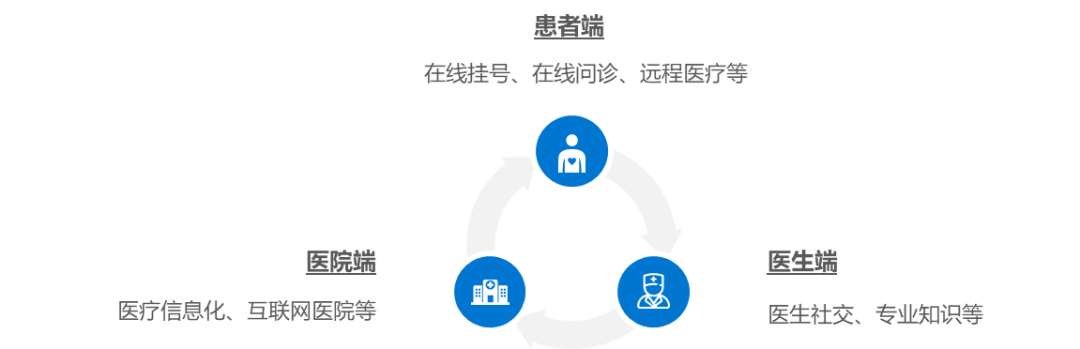

“互联网+医疗服务”发展模式。围绕医疗服务的关键环节,可以从患者、医生和医院三方主体来理解互联网医疗。互联网医疗在患者端的应用主要包括在线挂号、在线问诊、远程医疗等模式;在医生端主要包括医生社交、专业知识等不同模式;在医院端则包括医疗信息化、互联网医院等。

(注:“互联网+医疗服务”的参与主体及主要应用模式划分)

“互联网+医药流通”发展模式。互联网医药集中应用于医药流通和药品零售环节,含B2B、O2O、B2C和处方流转四种模式。1)B2B模式:企业借助供应链金融服务打造全新商业模式,实现从医药厂商到流通企业的无缝对接。B2B模式的成功关键在于控制渠道成本;2)O2O模式:主要包括自营、第三方和外卖平台。O2O模式早期渠道建设投入大,成功的关键在于渠道复用;3)B2C模式:企业直接面向最终消费者,在提供药品同时亦可提供健康咨询和用药提醒等服务;4)处方流转模式:该种模式是医疗IT企业的主要需求来源,在处方流转过程中,医疗IT厂商通过提供配套服务系统和供应链管理系统等产品,向药企、医院和供应链相关企业等收取IT建设和运维费用。

“互联网+医疗保险”发展模式。我国医疗保障体系包含社会医疗保险和商业健康保险两大重要组成部分。其中,商业健康保险是社会医疗保险制度的重要补充。就社会医疗保险来说,我国“互联网+医保”的商业模式尚处于早期探索阶段,医保在线支付的发展速度主要取决于政策开放程度。医疗IT厂商是互联网医保领域的主要玩家,主要商业模式是提供IT系统建设和后续数据调取收费。就“互联网+商业健康保险”来说,我国健康险渗透率较低,近年来随着互联网渠道的发展及百万医疗的爆红,网销渠道对健康险业务贡献逐年上升。目前健康险线上业务主要以数据和技术驱动,拥有互联网科技力量的公司将占据竞争优势,行业多数公司也在这一领域布局发力。一方面,以硬科技为支撑,扩展保险业务链路及保险连接能力;另一方面,除了自建平台导流,还积极与第三方社交、健康管理和支付平台等合作拓宽流量来源。

“互联网+健康管理”发展模式。随着居民健康意识增强,人们对诊疗保健的需求也开始发生了质的变化,从被动、应对性的就医诊疗,逐渐转向主动、常态性的预防保健。健康管理服务的对象包括健康人群、亚健康人群、疾病人群,以控制健康危险因素为核心,通过无病预防、临床前期预防、治病防残三级预防并举,实现良性运转循环。目前,互联网对健康管理领域的应用主要体现在在线健康资讯查询,通过医疗健康智能设备软硬件结合的方式进行慢病管理,开展健康体检并通过人工智能及大数据分析进行疾病预警与主动干预,以及基因检测等。

“互联网+科技升级”发展模式。近年来,大数据、人工智能、机器人、精准医疗等先进科技在医疗健康领域广泛应用,进一步改善患者就医体验,提高医疗效率,增强医疗创新动力,为互联网医疗迈向更高阶的发展阶段提供动能。

04、行业前景

互联网医疗监管政策有望进一步放开,助力行业快速发展。受益于监管政策的逐步放开与清晰,中国互联网医疗高速发展。互联网诊疗管理办法和互联网医疗的在线支付价格与医保支付政策相继出台,其他配套的相关政策也在逐步放开。政策利好的密集释放有望成为互联网医疗产业发展的助推器,进一步打开行业成长空间。

资金避险情绪提升,资本向头部项目聚集。在技术与政策的双重驱动下,我国互联网医疗赛道近年来炽手可热,历经多轮资本狂欢与行业洗牌,市场逐渐回归理性。资金为规避投资失败风险,将布局发展较为成熟的项目。

打破流动壁垒,构建“医+药+险”综合生态闭环,将成为企业未来发展方向。我国传统医疗生态以医院为中心,医院处于*主导地位,资金、信息、物料只能通过医院与各分支节点来流动。这就导致了核心节点负荷极重,通道利用率不高,整个系统的效率低下。而互联网医疗*的改变,就是打破现有资源流动壁垒,搭建直接自由流动的去中心化生态。目前大部分互联网医疗公司只研发了一个网络工具,以单点切入,并未构建起行之有效且发展均衡的“医+药+险”生态闭环,未能从根本上解决传统医疗的流动性问题。因此,深耕产业链,打破要素间流动壁垒,打通“医+药+险”金三角,构建综合产业生态闭环,将成为互联网医疗企业的未来发展方向。