过去一年,哔哩哔哩(亦称“B站”)美股股价相比高位已经跌去了84%,市值已不足百亿美元。去年4月B站回港后,股价从1052港元的最高位跌倒了现在的187港元(3月7日),去了八成。

(B站美股股价走势 截自富途牛牛)

从过去用3年把美股市值翻十倍,到如今一年时间回到解放前,把这形容成B站的至暗时刻,也不为过。

那B站这次股价下跌究竟是去泡沫的“价值回归”,还是被市场低估了呢?

01 资本抛弃2.72亿用户

3月3日,B站发布2021年四季度及全年财报,随后美股收跌8.35%,股价达到一年多以来*值,市值跌破了百亿,只剩下97.86亿美元。同时,第二日B站港股跳空低开,当日跌去12.86%。

究竟长什么样的业绩能让B站的股价跳水如此厉害?

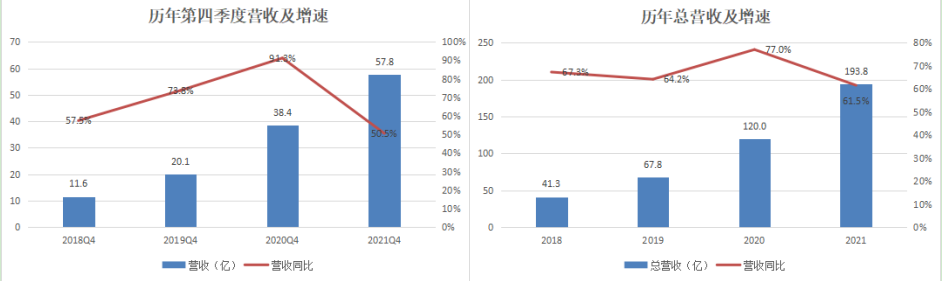

财报数据显示,第四季度,B站实现营收57.8亿,同比增长51%;2021财年实现营收194亿,同比增长62%。

拿过去几年的同期数据比较而言,B站在2021年第四季度的营收增速波动比较大,但总体都是保持增长状态。从全年营收来看,增速一直维持在60%以上,无明显下滑趋势。

显然营收这不是股市暴跌的原因,而且问题也不可能是出在了用户上。

第四季度,B站日活跃用户达到7220万,同比增长34%,月活跃用户达到2.72亿,同比增长35%。同时,月均付费用户达到2450万,同比增长37%。

不管从营收,还是从关键的活跃用户数据上,B站依然保持了良好的增长态势。在互联网寒冬的这一年,这样的成绩不说出类拔萃,也是犹能可贵。

如果不明白这是什么意思,对比一下同行就懂了。

2021财年,爱奇艺实现营收305.54亿元,同比增长2.85%;第四季度营收为73.89亿元,同比减少0.93%。此外,第四季度,爱奇艺日均订阅会员总数同比减少470万。

但是,爱奇艺财报发布后,股价曾一度涨近40%。B站作何感想?

当然,B站股价暴跌也不冤。你不学人家组织结构优化就算了,过去一年还在“豪”。

(截取自爱奇艺财报电话会议)

2021年,B站在经营开支上花了104.72亿,比去年增加了近45亿,其中第四季就花了30.97亿。

反映到损益表上,第四季度B站净亏损20.96亿,同比扩大148.40%;2021全年净亏损68.09亿,同比扩大122.94%。

相比之下,爱奇艺2021年第四季度净亏损17.65亿,同比扩大15.21%;2021财年净亏损61.09亿,同比缩窄12.82%。

总结一下,爱奇艺在实现缩减亏损的前提下,实现了营收一定量的增长;而B站,虽然营收实现的两位数的增长,但投入和亏损却也成倍式的增加。这就是投资者焦虑的地方。

这种焦虑,主要还是当下的大环境出现了变化,从而导致股市的逻辑也发生了根本性转变。

过去市场景气,投资者心态开放,愿意把钱投入到那些快速增长的企业,企业钱花的越多、亏的越多,投资者越觉得你有潜力,就像当年的亚马逊,这几年的特斯拉一样。

但现在经济形式严峻了,逻辑就变了。简单地说,从过去看用户、营收增长,到现在看控制亏损的能力。因为现在还“铺张浪费”,说不定什么时候就裁员、倒闭了,根本等不到把用户变现的时候。

电话会议上,B站CEO陈睿说,将会继续高质量增长战略。去年的时候,陈睿说,到2023年,月活跃用户要达到4亿。过去一年,B站月活增加了0.7亿,接下来还有1.28亿要完成。

这意味着投入还要继续。

好消息是,截至2021年底,B站现金储备还有302亿,按2021年的亏损看,大约还能亏5个冬季。

02 视频网站的归宿

在总体的数据外,B站的4个业务也存在一定的隐忧。

近期,高盛把B站的投资评级从“买入”下调至中性,港股目标价从817港元大幅下调至334港元。高盛认为,今年手机游戏暂停版号审批会导致B站的收入受限。

2018年,刚登陆纳斯达克那会,B站的游戏业务是营收担当,当年*季度曾贡献了近8成的营收。这个视频平台,一度被认为是一家“游戏公司”。

不过也从2018年开始,B站的游戏收入占比都在下滑。那年3月,《游戏申报审批重要事项通知》出来,由于机构改革,所有游戏版号的发放全面暂停。

这次游戏版号的暂停没有确定期限,一直持续到现在。

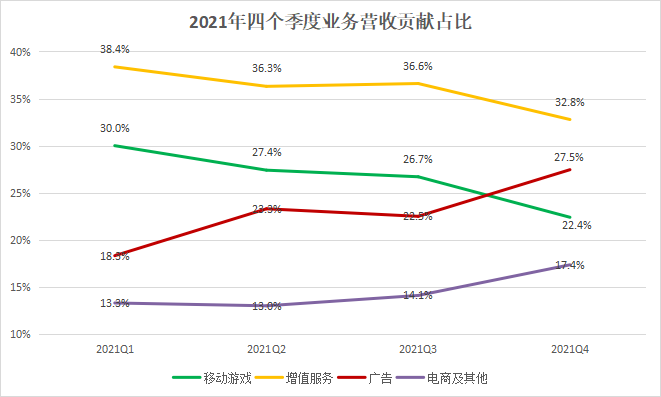

2021年第四季度,B站游戏业务的营收占比持续下降到22%,2021全年贡献了26.3%的营收,增长率6%。

从2021年四个季度的营收组成可以发现,手游和增值服务的营收贡献都有所下滑,而广告业务增长明显。

2021第四季度,广告贡献了27%的营收,首次超越手游成为第二大营收来源。同时在2021财年,广告的增速达到145%,在所有业务中增速最高。

按照这个增速,广告业务未来一年将超越游戏业务、两年将超越增值服务业务,成为营收主要来源。未来一两年,B站会像大多数视频网站一样,成为一家“广告公司”。

但是,B站要成为一家“广告公司”,可能会面临巨大的风险和障碍。

首先是增值业服务的收入会受到影响。

增值服务主要包括用户为大会员、直播服务等服务上的付费,过去一年,B站增值服务营收增长80%,月均付费用户达到2450万,增长37%。

用户愿意付费,在于认可你这里的优质内容,并且预期未来也会这样,所以购买大会员。但广告天生败坏内容形象,广告投放越多,用户对你深耕优质内容的印象就会大打折扣。你不可能即是奈飞,又是YouTube。

这点可以从过去两年,增值服务和广告的营收贡献走势来发现一些蛛丝马迹。

只要是广告收入贡献增长的年份,增值服务的贡献就会下滑,而增值服务贡献凸起的地方,广告的贡献就会凹陷(如2021Q1)。这就像两条零和博弈的曲线一样,很难出现“双赢”。

当然,*的风险和障碍,还在于,自从B站创始人徐逸说出那句“正版番剧永远不添加贴片广告”起,就意味着B站与广告天然绝缘,从而也培养了用户对于广告的抵触情绪。

2016年,B站因为引进的几部番剧加上贴片广告,引发用户大规模抗议,最后陈睿只能出面承诺“B站也许会倒闭,但*不会变质。”

如果B站过多依赖广告收入,影响其它业务成长倒是其次,最重要的是,这可能会破坏B站的整个文化生态。

B站的难处在于,相比营收贡献难以增长的增值服务,投入产出完全薛定谔的游戏业务,贡献份额从未超过两成的电商业务,现在,*能把用户快速变现的广告业务,成了给股东*的答卷。

03 哪里出了问题?

B站作为UGC(用户生产内容)平台,是通过用户发展壮大的,为了鼓励用户生产内容,第四季度财报显示,B站提高了内容创作者的分成,这部分导致了B站营业成本骤增。

但是作为用户生产内容网站,相比爱奇艺这些长视频平台,B站虽然拥有众多用户以及创作能力,但也面临安全监管上的难题。

2020年,B站上线UP主商业化运营平台——花火平台。2021年底,花火平台已经入驻2.2万名UP主、4200个商家。同时,截至去年底,B站的月活跃用户2.72亿,明年要继续朝着4亿月活的目标前进。

越来越壮大的用户和创作者数量,不仅是对B站资金能力的挑战,也意味着越来越多元的内容,对于审核人员来说也是艰巨的任务。

比如此前,就有人在B站上传课堂、医院等公共场合的监控画面;今年1月初,B站又出现一个医生直播妇科手术的负面事件。

类似的事情可谓不胜枚举,似乎也很难完全灭绝,早些年直播兴起的时候,斗鱼、虎牙也爆出过相关的负面事件。

但因内容审核出现死亡例子的,确实不多见。这也是年初B站因为审核员“暮色木心”的猝死,被众人指摘过度加班的原因。

之后,B站的整改措施更让人浮想联翩:今年扩招审核人员1000人。另一方面,为了“控制支出”,陈睿财报里说,今年员工数的增长将非常有限。

从这个层面来看,B站当下面临的*问题不是亏损,而是从当初一个少数人玩的小破站发展到现在的大公司后,它的管理制度能不能跟得上。

总而言之,未来两年,B站要在寻求用户增长的同时,向资本市场表现自己的盈利能力,就只能在“倒闭”和“变质”之间,选择对自己影响最轻的那条路。