“比起婚姻,我更相信玻尿酸,因为它每次都会有效。”这是曾红极一时的美剧《欲望都市》中的女主角之一Samantha的经典台词。

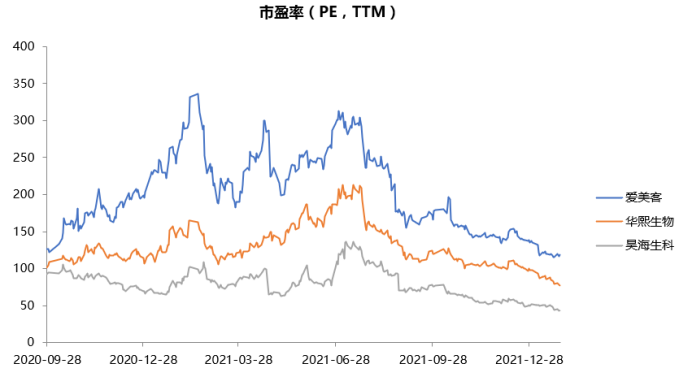

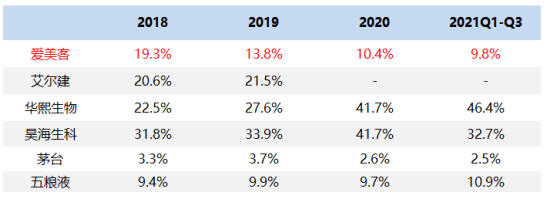

当颜值经济大行其道,医美自然是大热门,而作为“女人的茅台”的玻尿酸龙头爱美客,自2020年9月上市后,股价就一路飙升,仅用了不到一年时间,市值水平就实现了超三倍的跃迁,站上了1700亿元历史高点,之后则是一路下跌,调整至今。但相较于“医美三剑客”另外两家华熙生物和昊海生科,爱美客的估值在回调后还是高出了一大截。

“医美三剑客”市盈率变化趋势

数据来源:wind 36氪整理

随着股价的回调,市场对爱美客高估值的质疑愈演愈烈,面对市场质疑,本文试图回答以下三个问题以期能厘清爱美客的投资逻辑:

爱美客产品矩阵的核心驱动力是什么?

爱美客的高增长神话是否可持续?

现在看来,爱美客究竟值不值得买?

嗨体撑起了爱美客的大半壁江山

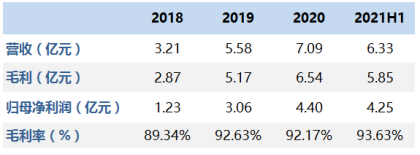

目前,爱美客主营各类透明质酸钠(玻尿酸)产品,包括皮肤填充剂、面部埋植线产品、衍生的化妆品等。根据2021年中报的数据,爱美客靠销售上述产品,实现营业收入6.33亿元,同比增长161.87%;同期实现净利润4.25亿元,同比增长195.42%。

2018-2021H1爱美客主要财务数据

数据来源:wind 36氪整理

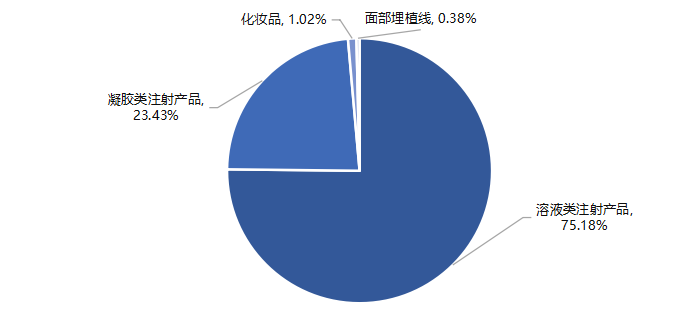

若按照产品品类来分,公司的医美级玻尿酸产品又可以分为凝胶注射类和溶液类注射类两大类。2021H1,溶液注射类产品(包含嗨体和逸美)的营收达到了4.76亿元,贡献了75.2%的收入。由于产品迭代的缘故,逸美早在2019年的营收占比已不到1%。因此在目前的收入结构中,嗨体为公司贡献了近7成的收入。

2021H1爱美客营收组成

数据来源:wind 36氪整理

盈利能力方面,公司医美级玻尿酸产品的毛利率差距不大,均在93%左右,溶液类(包含嗨体)的毛利率相对略高,而体量较小的化妆品和面部埋植线的毛利率普遍较低。

简而言之,与其他产品相比,嗨体规模更大、增速更快、更赚钱,考虑到公司在研产品距离上市还有一段时间,不会马上贡献业绩,所以短期来看嗨体是决定公司成长的核心因素。

嗨体的天花板较高

嗨体是典型的非手术类轻医美项目,相比于手术类项目,非手术类项目具备单次价格低、风险小、创伤小等特点,因此市场接受度较高。另一方面,作为玻尿酸项目,高频低价、复购率高的特点,保障了相当的用户黏性。

根据Frost & Sullivan数据,2016-2020年,中国医美玻尿酸终端产品的CAGR达到了24.0%,2020年市场规模为57.7亿元,并预计在未来5年内还会以超过 20%的CAGR继续高速增长。因此,在行业层面,玻尿酸本身的高成长性,是嗨体在未来还能保持高增长的一大支撑。

分适应症来看,嗨体主要用于解决颈部横纹,嗨体熊猫针则瞄准眶周赛道。2020年,颈纹市场规模为4.44亿元,据测算,预计2025年嗨体颈纹的市场规模将达到18.42亿元,5年的CAGR高达33%。

眶周市场中由于合规产品稀缺,同时渗透率相对颈纹市场更低,因此在目标用户群体中,预计会有更高的转化率。而且,有广阔的市场空间做支撑,熊猫针也有望凭借合规性和价格优势抢占这片市场蓝海。

总得来看,颈纹和眼眶市场都有着*的成长性,这也是目前市场的共识,嗨体作为目前稀缺的合规产品,叠加自身相对较高的用户黏性与高频消费的特质,未来的天花板还很高。

公司的核心竞争力在哪里?

1、合规之下的独占性优势

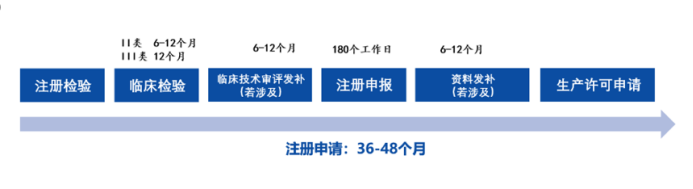

在国内,嗨体属于III类医疗器械,在上市销售前均需要通过国家药监局的审评审批。由于注射类玻尿酸医美产品的研发、临床、注册申报周期通常需要2-5年,所以目前的合规产品并不多。

因此,谁家的产品*获证,谁就具备了政策保障下的先发优势。

在国内颈纹市场中,嗨体是*获证的产品,并且公开资料显示,目前仍没有相关的竞品向药监局提交申报。因此,嗨体具有了至少2年的独占期,先发优势明显。再随着消费者教育的不断推进,嗨体渗透率提升,市场规模扩大,其盈利水平在医美增量市场的基础上还将更上一层楼。

医疗器械的申请流程及时间

数据来源:国元证券研究所

2、渠道、营销优势

与传统医疗行业相比,医美具备浓重的消费属性。从需求上看,传统医疗服务中,患者的就诊需求通常以自身疾病触发,具有较强的刚需性和必要性;而医美服务中,消费者的就诊需求通常始于自身美学需求,并由营销引导触发,具有相对较高的自主性和可选性。

学术推广方面,由于医美行业中以非公立的医美机构为主,民营资本广泛介入使得产品的盈利性排序更加靠前,所以医美方案中的相关产品使用主要受成本驱动,医生的销售决策权较低。

基于医美的营销属性,爱美客通过“直销为主,经销为辅”的销售模式,建立起了一个高效稳定的B端渠道网络,截至2020年末,实现了对31个省、市、自治区,5000+家医美机构的全覆盖。

此外,为了强化B端渠道,爱美客建立了“全轩学院”教育平台,通过组建专家等培训团队,为医美机构提供技术培训。这不仅是培养医生对嗨体的使用习惯,从而提升B端客户黏性,同时专业化的市场教育也能帮助公司提高品牌知名度与接受度,建立起品牌壁垒。

在财务表现上,2017-2021年,排除疫情产品推广受阻的影响,爱美客渠道推广相关的销售费用随销售规模、营销品种的增加而呈现稳步上升的态势。

而相对销售费用,公司收入的增长更为快速,销售费用率在2018-2021Q3间下降了近9.5个百分点,体现出了较强的费用管控能力。

与同行相比,华熙生物和昊海生科的营销主要面向C端,全球医美龙头艾尔建与爱美客面向B端。由于B端客户粘性更高、稳定性更强,因此销售费用率也相对较低,但由于医美产品受成本驱动,销售费用率也会较不稳定。

2018-2021年可比企业销售费用率情况

数据来源:wind 爱美客招股书 36氪整理

3、技术优势

目前,国内获批的玻尿酸医美产品主要分为填充类玻尿酸和护肤式水光针这两大类。其中,填充类玻尿酸的分子量较大、交联程度高所以硬度粘度高,主要用于抗皱纹等皮下填充;水光针分子量较小、交联程度低、易被分解吸收,主要用于保湿嫩肤。

嗨体在成分上以水光针为基础,还加入了多种复配成分(如氨基酸、L-肌肽等),所以兼具了填充和保湿嫩肤的效果。因此,较为复杂的技术路径使得嗨体的产品溢价也相对更高。

此外,公司仍在持续挖掘嗨体的商业化潜力,在近两年内开发出了熊猫针、冭活泡泡针等嗨体衍生产品,成功将应用拓展至眶周、水光等赛道。

基于多适应症、一站式的诊疗思维,公司还提供多种联合医美方案,以提高消费者和机构端的粘性,比如嗨体美颜精雕方案使用了“紧恋+熊猫针”的产品组合,通过埋线+填充来实现眶周年轻化。

现在看来,爱美客究竟值不值得买?

从玻尿酸医美产品的发展趋势来看,合规化和高端化是大势所趋。2017年开始,国家相关部门相继发布促进医美合法合规的文件,医美市场的规范化挤压了黑医美的生存空间,正规持证产品的市场空间在法规的保护下将被不断被打开。

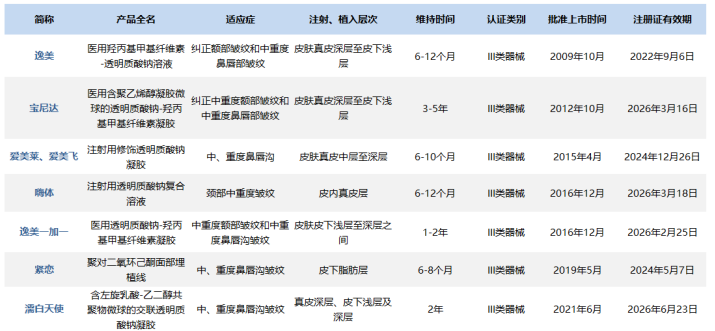

作为国内医美行业的龙头,爱美客是获得玻尿酸相关证书最多的企业,截至目前,公司共拥有7张相关注册证书。公司将充分享受到医美市场合规化带来的增长红利,获证能力也将成为公司在医美市场竞争最强有力的武器。

爱美客的获证产品及相关信息

数据来源:36氪整理

然而,在价格上,爱美客的产品主要面向中端市场,该价格段的产品由于创新属性、品牌影响力等均不如高端品,所以相对高端产品竞争更为激烈。由于下游医疗资源有限,不同产品之间也存在异质化竞争,从而分流终端客户。

此外,医美产品迭代快,新产品红利期相对不那么长,而且终端产品的利润空间不及高端品,研发成本和销售费用将在很大程度上侵蚀公司的利润。

根据公司招股书,2020年,销量口径下爱美客的市占率达到了27.2%,*;而销售额口径仅为17.3%,排名第三,且Top2均被国外厂商所占据。

因此,如果公司能在用户数量优势的基础上,通过高端化、差异化产品矩阵,将能获得更大的市场份额。

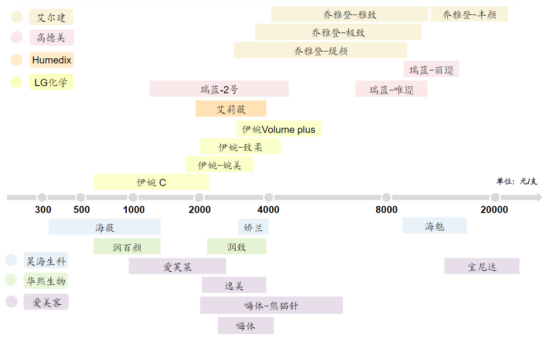

主要玻尿酸注射针剂产品价格带

数据来源:海通证券研究所

在拓展产品矩阵方面,爱美客主要通过兼并收购的方式更快切入更多赛道。2021年6月,爱美客以接近74倍的溢价收购了韩国肉毒素医美公司Huons Bio 25.4%股权,意在打造第二增长曲线。此外,公司分别与诺博特生物、融知生物合作研发利拉鲁肽注射液和脱氧胆酸,布局体重管理业务。

爱美客股价的前后变化,即反映了市场对其预期的变化。在去年股价上升阶段,市场看好爱美客玻尿酸医美产品的高频消费、高复购特质所带来的高成长性。此外,市场也为公司在先发、技术、渠道等方面具备的一定优势给出了高溢价。

财务上的高增长也兑现了市场预期,同时公司在研的肉毒管线也给足了资本市场想象空间。抱着错过男人的茅台,但不能错过“女人的茅台”的思路,再叠加彼时整体的市场风格对医美的超配,看到的就是估值的一路暴涨。

然而,随着交易的愈发拥挤,安全边际越来越低,市场亦逐步回归理性。投资者开始反思,爱美客业绩增长是否还能在基数上来后依旧保持高增长、对肉毒的预期是否注入过早等等。当预期发生边际变化,叠加巨大的估值压力,股价调整就是必然。

站在如今这个时点,爱美客正向其公允价值回归。正如前文所述,受益于医美合规化的大趋势,嗨体在颈纹市场拥有2年的*销售窗口期,嗨体保持高增长相对确定,由此支撑公司业绩继续保持高增。

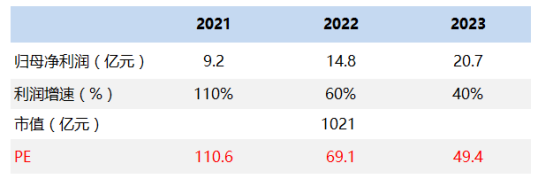

因此,基于目前的市值测算,保守假设公司未来的业绩增速低于现值,且逐年走低。可以看到,2022年当利润基数开始起量,届时公司将开始具备大幅消化估值的能力,这与wind一致预期所反映的趋势相同。

2021-2023年爱美客估值测算

数据来源:wind 36氪整理

总体来看,医美前景美好,是门好生意,作为医美行业的龙头,长期来看爱美客具备相当的投资价值。但是,爱美客的业绩相对来说不足以支撑目前的估值水平,自2021年下半年至今的持续调整,也在一定程度上反映了投资者对爱美客当下价值的认知。