2022年的春天,从地缘关系到全球经济,充满动荡与不安。稳健,成为一种稀缺状态。

“神龟虽寿,犹有竟时;螣蛇乘雾,终为土灰”。世界经济此刻展露的外部特征,内里在于,最近一个康波周期的科技引擎,正在耗散它最后的动力。问题一旦无法在发展中消解,沦为存量博弈之后,最终不可避免趋于零和。

关于这重事实,科技产业的巨子们,有的试图瞒天过海,寄望于以宏大叙事化解业绩的沉沦:比如曾经的Facebook,如今已更名为Meta,希冀将更多的投资者引入“元宇宙”的理想国。有的则意图以金元手段,买出新的成长曲线:比如微软,抛出了对动视暴雪687亿美元的世纪收购案。有的则选择直面现实,以业绩硬着陆形式探寻周期底部,重塑未来预期:比如阿里巴巴,财报显示,其最新季度净利润下滑75%,营收增速创美国上市以来*记录。

周期往返,对应着时代的潮起潮落。既然热爱群星闪耀时的壮阔,便要忍耐黎明破晓前的寂寥。好在,再混沌的时刻亦有星火——比如自动驾驶,比如智能云计算。这些驱动世界经济新周期的全新科技引擎,已被“盗火的普罗米修斯”,在与时间竞速10年之后,点燃了天——

3月1日,百度公布了2021年度财报:

◆全年营收1245亿元,同比增长16%。

◆第二曲线确立,以智能云及自动驾驶业务为核心的创新业务营收212亿元,同比增长71%。

◆核心研发费用221亿元,占全年核心收入比例达23%。

图:百度2021Q4及全年财报主要数据。来源:公司公告

新的科技代际正在这组数字里展开;影响未来中国乃至全球科技产业脉络的几重新的逻辑趋势,亦在其中酝酿。我们需要看到:

1.一个创新周期=十年盗火,千亿研发。

2.自动驾驶进入“中国标准”时态。

3.产业经济正从流量时代拐入算力时代。

01

一个创新周期=十年盗火,千亿研发

在又一个壬寅虎年的开年之际,我们骤然发现,所谓经济的新常态,不单指我国。望向世界主流经济体,可谓天下大同,以中 美科技公司集群为代表的全球科技巨头们,都在极力地寻求新的成长曲线:

中国市场内,周期气候的压强下,头部科技公司多数进入“事急缓行”节奏,除了小米毅然决然投入造车新势力阵营,其他多以稳固既有现金流业务为主,辅以实体产业数字化赋能为新的发力方向。

美国市场中,除了上述的Meta的元宇宙与微软的687亿美元大交易,还有亚马逊2021年度总额157亿美元的29笔交易,英伟达400亿美并购ARM的流产案,英特尔拟54亿美元收购以色列高塔半导体进军专用芯片市场……等诸多谋求新周期的产业案例。

通盘来看,整个科技产业,内生式新成长曲线乏善可陈——只有AI、自动驾驶与造车是例外:截至目前的美股财报季显示,除了在以汽车智能化为核心的AI产业链尖端各自拥有一席之地的英伟达和百度,无论是移动互联网时代老牌劲旅的Meta或阿里,还是被寄予厚望的后浪奈飞或ZOOM,它们的新季度财报数据,均未能冲破科技股阵营的整体阴霾。

图:2月3日,Meta不及预期的年报发布后股价当日重挫26%。

透过百度昨日发布的2021年度财报可以看到,以自动驾驶和AI云计算为核心的创新业务,已经成为一条陡峭的第二增长曲线,该部分营收达到212亿元,同比增长71%;搜索引擎(在线营销)基本盘固然依旧稳固,营收为952亿元,但对比之下,12%的增速“只能”称得上稳健。

数字只是表象。实际上,市场远远低估了这重表象之下的“残酷事实”:这是历10年之久,以千亿研发投入,面向无人区的决断,所塑造出的一个十年级别的科技创新代际优势。

所谓代际优势,也就是大部分同业竞争者仍处在旧周期存量博弈和新周期懵懂时,它已经率先进入新的产业周期——智能经济周期。

百度新周期肇启与关键发展节点,在我们对其追踪的系列报告中已有深度揭示:从2010年开始,百度开始将业务重心从搜索引擎领域转往人工智能领域,到2013年成立百度深度学习研究院,2014又建立大数据实验室和硅谷AI实验室, 2017年百度Apollo面世,再到2021年第二代7nm版昆仑芯片实现量产,2022年4月百度主导的集度汽车即将揭开面纱……

十年深耕,百度实现了AI的全栈布局,从底层支撑性基础技术(包括计算平台、大数据、操作系统、芯片)到人工智能核心技术(包括AI平台百度大脑),最终到今天形成了移动生态、智能云、自动驾驶以及即将亮相的“汽车机器人”等多引擎增长新格局。

这种内生式成长曲线的价值,在它的初期,因为缺少竞争对手作为参照系,而难以被量化。因此,市场往往对它的估值逻辑避重就轻、视而不见。这样的案例,我们在亚马逊身上看到过,在特斯拉身上看到过,此番正轮回到百度身上。

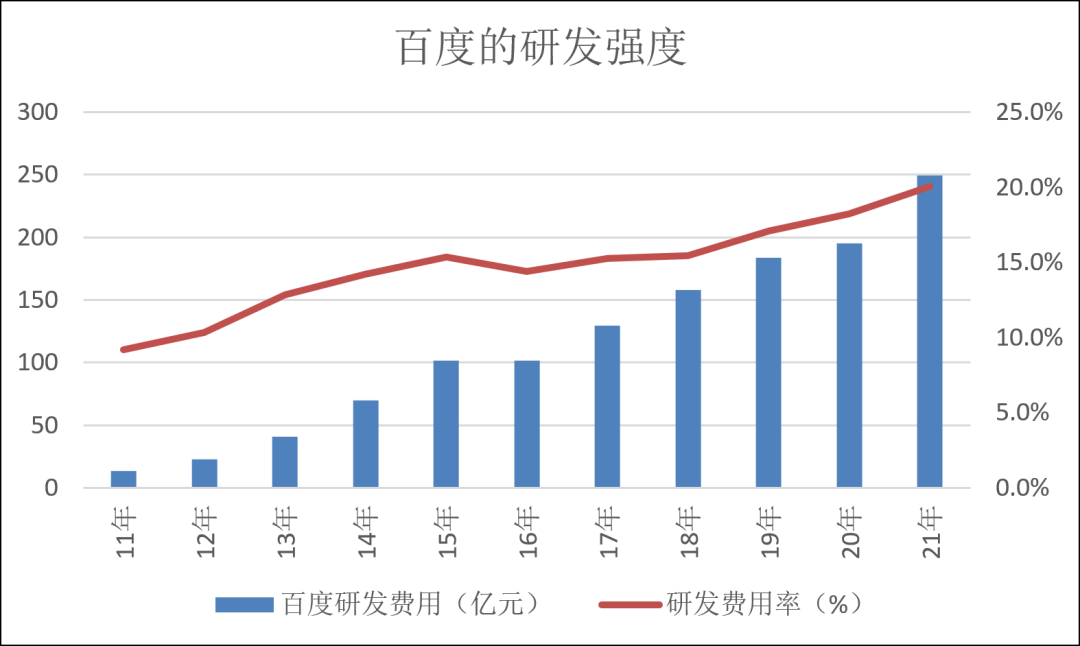

姑且看一组数字,这是一个以百度为样本,构建出全新创新周期的底色:

2011年至2021年11年之间,百度在以自动驾驶为核心的AI创新领域,付诸的研发投入合计超过1161亿元。这组数据,远高于阿里、腾讯、美团等中国互联网科技巨头,研发投入占比利润率甚至超过美股四巨头“FAAG”。

图:百度过去11年研发投入。来源:锦缎;公司财报。

从知识产权角度来看,当前百度全球AI专利申请量已超过1.3万件,其中中国专利9000多件,位列国内*;自动驾驶相关专利超过3400件,同样位列国内*。

可能,这样的数据会让人感到枯燥,使人难以对“十年盗火,千亿研发”这样一个产业创新周期的温度感同身受。那么,我们不妨通过两重近期发生的消息予以辅助理解:

就在上个月,根据德国媒体消息,大众汽车集团正与华为公司展开谈判,计划以数十亿欧元对价,收购华为自动驾驶部门。就该消息,当事人未就可行性做出确认,但默认了事实的存在。几乎与此同时,据国内媒体消息,*大电动车公司比亚迪,选择百度为智能驾驶供应商。

恐怕很少有人比前奥迪汽车研发主管彼得·梅尔滕斯(PeterMertens)更能理解这两个消息的内涵——早在2020年6月的一次媒体专访中,梅尔滕斯曾公开痛批大众、宝马等德国车企。他说:“德国车企已沉睡多年,并将为此付出血的代价”,“我们要在软件(意指以自动驾驶、OTA为核心的汽车智能化)领域达到有竞争力的专业水平,还需要很多年时间的努力。”

梅尔滕斯极度忧虑地指出:事实上,他们(德国车企)继续着这个时代根本不会给他们那么多时间去完成的缓慢演进之路。时间是汽车工业最珍贵最有限的资源,用汽车业所有的钱,也买不来多一点的时间,软件的问题无法通过砸钱和资源去简单搞定。

大众,一家拥有1万名汽车工程师的全球*车企,却依然因为自动驾驶时代的到来而吞下了“失去的十年”。这十年之中,中国的普罗米修斯们,已经盗取了那把火焰。当外国公司开始认为中国的月亮更圆时,我们已经可以恍然大悟,百度们在自动驾驶领域建立起的全球性比较优势,才是“一个创新周期=十年盗火,千亿研发”的实质内涵。

02

自动驾驶全球竞争进入“中国标准”时态

在对百度Q4季报及2021年报的解读过程中,百度创始人兼首席执行官李彦宏表示:萝卜快跑于第四季度供应的无人车订单量约为21.3万单,订单量环比增长近一倍,再次证明我们在全球无人车市场的领导地位。”

订单数据背后,更重要的一重事实在于:截至目前,百度Robotaxi(自动驾驶出行服务)业务——萝卜快跑已经覆盖北京、广州、深圳、重庆、长沙、沧州、阳泉8个城市。其中,北京、重庆与阳泉三地正式开始收费商业化运营。

是为对比,谷歌旗下的Waymo季度订单在2-4万单区间内——以北京亦庄为起点、面向L5级别自动驾驶的萝卜快跑,已经是全球*。

这便意味着,截至当下,这场自动驾驶全球竞争,正以萝卜快跑“亦庄模式”的全面产业化,而从行业内部标准竞争进入中国标准主导时态。这不是放卫星,更深入的数据与逻辑面前,我们不需要妄自菲薄:

数字角度:除了上述萝卜快跑单一季度订单量已达21.3万次外,根据《2021百度自动驾驶出行服务半年报告》显示,百度获得自动驾驶专利数3400件,测试总里程超过2100万公里,获得中国自动驾驶测试牌照411张。各项硬指标都稳居国内*乃至全球*。

技术角度:百度智能驾驶技术已经可以做到去安全员,也就是说,未来可实现不需要安全员坐在车上时刻准备干预,实现真正的L5级别“无人化”。去年年底百度Apollo自动驾驶开放平台已经升级到7.0版本,为百度在全球自动驾驶行业构筑了**的护城河。

商业逻辑角度:我们为什么看好百度“亦庄模式”全面产业化的前景,以及中国将有望主导自动驾驶全球标准?核心商业逻辑在于“飞轮效应”、可复制性与现金流预期。

随着亦庄转向商业化运营,自动驾驶将从“试验性场景”直接拔高到“规模化运营场景”,从仿真进入全真。这无疑将给行业发展带来质变。因为在规模化运营中所积累的数据不仅量更大,而且质量更高,更加贴合实际出行场景。

这不仅标志着中国自动驾驶领域从测试示范迈入商业化试点探索新阶段,也为自动驾驶行业打通了从技术研发到商业化落地的完整闭环,同时也有助于企业加快迭代智能驾驶技术和运营模式的创新。

对于技术*者而言,百度终于迎来大展拳脚的舞台,其将通过海量的高质量数据和自动化仿真系统,构建出技术飞轮,技术迭代和进步的速度势必越来越快,安全性和用户体验也将越来越好,最终形成更完善的正反馈。

飞轮效应的另一重意义,还在于百度“萝卜快跑”这一Robotaxi业务形态,与其车联网解决方案(ASD)业务的飞轮协同:当前,百度的自动驾驶已经在多重场景落地,除却Robotaxi这一商业形态,目前采用百度ASD解决方案的主机厂总数超过70家,覆盖包括威马、广汽、长城等旗下共计600余款车型。

百度在财报电话会上透露,比亚迪将选择百度为其智能驾驶供应商。这更是为百度自动驾驶技术乃至中国自动驾驶市场注入了一针强心剂。据悉,百度将向比亚迪提供行泊一体的ANP智驾产品与人机共驾地图。

我们估计,比亚迪作为国内新能源汽车龙头,今年出货量将达到120万辆以上,这不仅意味着百度ASD这部分收入将会迎来质的增长,更重要的来自更多车主实际使用的反馈 ,加速百度整个自动驾驶技术板块新一轮指数级的成长。

图:百度ASD 汽车智能化解决方案,来源:路演PPT

除了飞轮效应外,“亦庄模式”的另一层含义是商业化的可复制性。随着在全真环境中的锤炼,萝卜快跑的硬件成本和安全员成本逐步下降,CPM(千人成本)进一步降低,使得商业化具备异地可复制和下沉的能力。

据IHS数据显示,中国共享出行市场规模在2030年将达2.25万亿元人民币,其中Robotaxi将有望占据60%比例达到1.3万亿元。我们预计商业推广阶段,百度自动驾驶技术能力将获得指数级别的提升,并且亦庄模式跑通之后具有可复制性,成为公司未来真正的现金牛业务。

基于对“亦庄模式”的信心,根据百度规划,到2025年萝卜快跑将扩展到65个城市,2030年将扩展到100个城市。基于此,摩根大通预计百度的萝卜快跑业务将在2022年达到拐点、2025年实现盈利,并建议投资者应在2022年开始关注,并认为这将为公司长期盈利和估值重估铺平道路。

从“亦庄模式”的全面产业化,到中国*电动车企的“助攻”,再到更多本土及合资传统主机厂对于尽快插上自动驾驶“天使之翼”的寄望,以及华为与“蔚小理”们正在自动驾驶全球竞赛中的跃跃欲试,以百度为旗手,中国同僚在竞合态势里彼此长期磨砺,将是中国主导全球自动驾驶标准*的砝码。

03

产业经济正从流量时代拐入算力时代

就在今年2月17日,中国“东数西算”工程正式全面启动。我们曾在此前分析报告中对其解读为:一桥飞架“东西”,高峡出平湖。实际上,“东数西算”的意义,远不止于此。它意味着:

中国产业经济正从流量时代全面拐入算力时代,智能云计算将成为实体产业新引擎。

此处先代入一个场景:作为一名司机,你是否设想过这样一个问题——在非极端路况下,为何人们摩肩擦踵在一条小巷里,却不至于交通阻塞,而可以有秩序的通过;但在宽阔的马路上,人驾驶车辆,却往往会因一个小事故而拥堵成灾?

这其中会有物理体积和行为机制的原因,但更重要的一个原因在于,人个体的算力远大于传统汽车驾驶状态下的计算能力。

换言之,在车路协同标准之下,拥有更高算力的智能车辆,将会通过智能云计算、边缘计算、仿真沟通等类人手段,通过*路径解决拥堵问题。而这样的实质,也就是拥有自动驾驶能力的智能汽车与传统汽车最本质的区别:所谓交通拥堵,实质上是算力拥堵。

理解了这一点,也就理解了智慧交通的价值,也就理解了自动驾驶与智能汽车的不可逆性,也就理解了“东数西算”——这一中国产业经济正从流量时代全面拐入算力时代标志性事件的历史意义。

2000年之后,随着电子计算机和智能手机相继在中国广袤大地上的普及,我们前后迎来互联网经济与移动互联网经济。二者的本质都是流量经济。自此之后,从淘宝开店,到抖音做主播,天下不再有卖不出的产品。

但问题是,这样的技术手段与商业形态,能让苹果改良变得更好吃吗,能让药品研发从10年到1年吗?流量不能,但算力可以。在AI算力协同作用下,2021年全球抵御疫情所用的mRNA疫苗,研发时长从10年缩短到11个月。

而这样的算力逻辑,也将是中国实体产业通过“东数西算”工程,实现算力基础设施全面接入与普及,继而创造出更为丰硕的经济增量的底层逻辑。

在百度的2021财报中,我们已然窥见了这一底层逻辑的坚韧与强大:

2021年,百度智能云全年总营收151亿元,同比增长64%。

同时,据IDC发布《中国边缘云研究2021》显示,2020年中国边缘云基础设施服务市场,百度智能云以23%的市场份额位列市场*。Canalys发布的中国云计算市场2021年第三季度报告显示,百度智能云同比增速最快,成为年内*实现连续正增长的云厂商,处在“中国市场四朵云”的主导地位。

图:2021H1百度智能云在AI公有云市场份额位列*。资料来源:IDC,西部证券

作为中国云计算的后起之秀,百度智能云为何能强势崛起,迅速成为*智能云?除了10年技术涅槃所建立的比较优势,这更取决它的路径抉择符合时代大势。

为什么这么说?我们得从百度云的业务定位来看:

经过多年的发展,云计算已经成为每家公司进行业务的基础设施;但很多所谓的云计算公司,靠堆数据中心、本质在做服务器的租赁生意,这个模式在以往尚可运作,但在我们正在直面的算力时代,企业数字化需要不只是普通的云计算,而是更强调算法和模型。通俗来说企业需要的不仅仅是工具,而是可以用来做决策“大脑”。

百度智能云将AI基础设施(AI计算、AI存储、AI容器等)和AI开发双平台(零门槛开发平台EasyDL和全功能开发平台BML)紧密结合在一起。为了加速迭代和渗透,百度智能云坚持核心技术创新突破,开源开放,通过建设软硬一体AI大生产平台,实现数据、算法和算力有机融合。用百度自己宣讲的逻辑来说就是:云为底座、飞桨为核、生态为翼。

最终,百度智能云可以通过IaaS、PaaS、SaaS这三个层级,为各行各业的公司提供全面解决方案——注意,提供的不是工具,是软硬一体式智能算力解决方案。

图:百度“云智一体”AI开发产品架构。百度智能云白皮书

正是基于技术基座的通用化和对各垂直领域的理解,百度智能云能够作为“大脑”,对各行各业进行赋能。从数据上来看,我们能感受百度智能云燎原势能。比如:

智能交通领域:截止2021年年底,百度ACE智能交通签署千万订单的覆盖城市增加至35个,是去年的2.5倍。智能制造领域:百度已经与3C、汽车、装备制造、钢铁、化工等超过18个行业的300多家企业建立合作,形成可复制、可推广的新业态和新模式。

图:百度智能云解决方案,图:百度智能云解决方案。资料来源:百度智能云官网

通过数据理解智能云这一时代巨潮,可能仍然偏抽象而不生动,我们不妨以具体的案例——“三一重工项目”为参照系,或更有触动。

工程机械行业,售后服务质量是其核心竞争力的体现。作为行业*龙头的三一重工,以“一天内解决”的变态服务标准业内闻名。大多数工程机械的施工地处于野外等偏远地区,如果机械发生故障,三一的工程师们需要在接到客户的电话后马不停蹄地赶到偏远的现场,且常常需要在酷暑或者寒冬天里钻进狭窄的空间处理故障。

然而这样的服务非常依赖工程师的个人经验和自身吃苦耐劳的品质。在实际工作中,仍有多达50%的问题工程师无法准确诊断,然后再需要调派专家赶赴现场。因此这也成为持续困扰三一的一个问题。

2020年4月,三一重机服务部选择与百度智能云合作。经过一年时间的研发、调试、验证后,三一重机在2021年4月正式上线了工业AR远程协助系统:服务工程师抵达现场后,可以向后端专家发起单人或多人的高清音视频通话,专家可以利用空间立体标注技术以画线、箭头或标注顺序的形式,帮助服务工程师按照正确的流程排除故障,并且还可以实时传输图片、PDF、3D图纸等文件。

老问题终于有了新答案,目前工业AR远程协助系统已经应用到打桩机、装载机和挖掘机的维修保养服务,每个月处理的工单量已经超过4000单,除了需要返厂维修的问题,都可以通过远程系统妥善解决。

通过这一案例,我们可以明确的看到,百度智能云的核心优势,正是基于其以云计算为基础、AI为引擎,最终深度赋能百行千业。

技术基本功是“正”,时代潮流是“奇”,中国“东数西算”恰如一场及时的东风,将中国产业经济从流量时代引入算力时代,也让百度AI云这朵*智能云迎来守正出奇时刻。

时代从不亏待认真做事的人,当百度“十年盗火”与时代东风相逢一刻,我们可以乐观预期,2021年度AI创新业务这一第二曲线的陡峭成长,仅仅只是一个开始。

而百度作为一个时代创新周期的的注脚,也再度确认,我们所热望的产业经济新周期,已经拉开了它的序幕。