错失紫光后,阿里转投长鑫存储。

2月17日,长鑫存储母公司睿力集成新增阿里巴巴、阳光人寿、中邮人寿、腾讯投资、人保资本等19位股东。这意味着,阿里正式入股长鑫存储母公司,但持股比例并未公布。

这是阿里在芯片产业的又一次下注,预测金额不会太大,但颇具战略意义。当前,张勇治下的阿里正处多事之秋:政策强监管,季度数据不佳,一票新老对手也在强力阻击。

尽管芒格不断增持,但仍有大量投资者认为,阿里在未来的想象空间上已经开始匮乏——毕竟市值在定义上就是企业未来利润的总和。

电商本是个规模庞大的市场,但高度竞争之下已相当拥挤,这意味着阿里必须要找到电商之外的增长曲线。打造更加强劲的“硬科技”生态体系,是打造增长二次曲线、消除资本市场质疑的一个路径。

实际上阿里在芯片领域的探索已走在了中国互联网公司的前列。资本层面,全资收购中天微,入股寒武纪、翱捷科技;自研方面,成立平头哥半导体,发布玄铁、含光、羽阵、倚天等系列芯片,并赋能自身产品和生态体系。

此前,阿里还曾全力追逐紫光,但最终失之交臂。

阿里此次入股的长鑫存储,是国产DRAM(动态随机存储器)的头部企业,是填补我国存储芯片空白的主力军。

阿里云当前的发展策略正是“一云多芯”和“做深基础”。对阿里来说,在芯片特别是存储芯片方面进行更深入的布局,显得极为重要和迫切。

01

电商告别一超多强

字节跳动和快手搅动着电商江湖,也撼动着阿里商业大厦的“基座”。

从“一超多强”变为“群雄逐鹿”,知名电商分析人、海豚社创始人李成东在2021年度演讲上指出,中国电商格局正变为巨头共存的局面。

2021年,阿里仍然是电商江湖的老大哥,市场份额约为52%,但市占率已从2018年的69%一路下滑至今;而京东的市场份额常年稳定在20%。

但追赶者的势头凶猛。拼多多的市场份额从2018年的5%跳升至2021年的15%;字节电商和快手电商依靠“内容+私域流量”的优势,市场份额提升至4%和5%。

要知道,2019年字节电商和快手电商GMV都不足千亿,三年后年字节电商和快手电商GMV分别飙升至8000亿元和6840亿元。

字节跳动和快手搅动着电商江湖,也撼动着阿里商业大厦的“基座”。

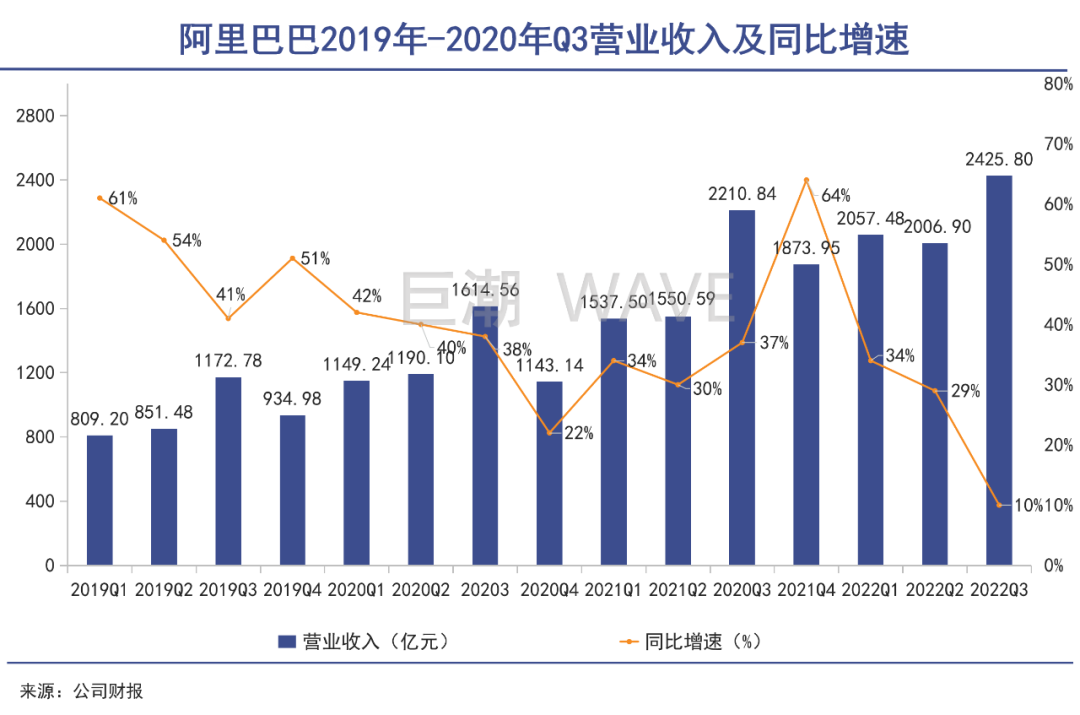

2022财年第三季度,阿里营收2425.8亿元,同比增长10%,增速大幅放缓;净利润192.24亿元,同比下降75%。即便扣除高达251.41亿元的商誉减值和股权公允价值变动,阿里净利润仍是下滑了27%。

更严峻的则是阿里的“立身之本”——淘宝天猫佣金+广告客户管理收入同比下滑1%,该季度为1001亿。这个贡献了阿里几乎全部利润的业务出现负增长,成了压垮股价的致命稻草,阿里巴巴股价自2020年10月27日的高点下滑了65%。

其他业务方面,委以重任的阿里云增速下滑至20%,本地生活(高德、饿了么、口碑)和菜鸟增速喜人,成为本季度财报中为数不多的亮点。

基本盘疲弱,竞争力下滑是一方面,但另一方面,其多元化业务也在逐步改善。可以说,当下的阿里正在脱胎换骨的痛苦中寻求“巨人转身”。

提出独立“天猫”品牌,创立双11“剁手节”,带领阿里“All in无线”,此前多年张勇的大手笔制作让阿里风光无量。但传统互联网电商企业已经走过黄金时代,C端红利见顶后,进入了考验企业战略创新的时期。

京东依靠“供应链+物流链”双效率的提升,一直稳固在电商头部阵营,连续三年保持25%-35%的营收和用户增长;唯品会则长期聚焦特卖细分市场,GMV稳步提升,目前已是国内*的特卖平台。

快手电商和字节电商凭借“短视频内容+直播带货”两大杀手锏,GMV急速膨胀,成为替代传统电商的两匹黑马。

阿里一方面需要想办法对抗,以打消资本市场的质疑和不安。平头哥半导体、达摩院、阿里云都是未来阿里打赢逆转之战的关键。

02

不能输的云之战

即便面对暂时的压力,云战略仍是阿里不能输的战争。

全球来看,云业务已成为大型互联网企业新的增长基石,甚至是估值标尺。

2021年,世界云巨头企业亚马逊AWS、微软云、谷歌云呈现高增长态势。AWS、微软云、谷歌云2021年总营收分别达到622.02亿美元、677.84亿美元、192.06亿美元,同比分别增长37%、27%和47%;营业利润分别为185.32亿美元、299.71亿美元以及-31.05亿美元,其中谷歌云亏损面积已经大幅收窄。

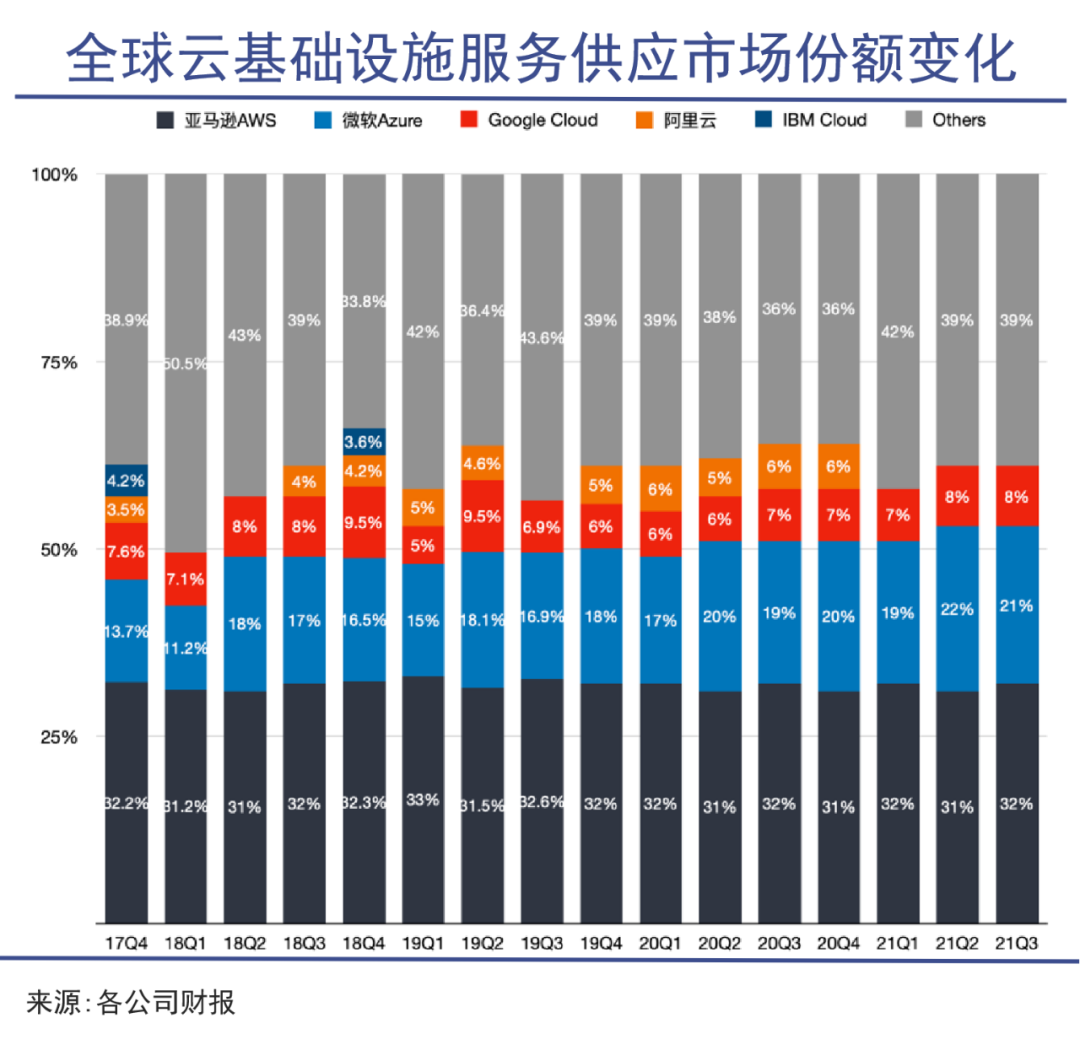

IaaS基础设施的全球市场格局来看,三巨头逐步建立起更加强大的优势。Statista最新报告显示,亚马逊AWS继续位居榜首,市占率为32%,微软Azure排在次席,市场份额为21%;谷歌云在2021年取代阿里云成为全球第三大云厂商,份额为8%。

对于亚马逊和微软来说,云业务已然成为公司最重要的增长引擎甚至是定海神针,也是投行们每季度财报中的“必看节目”。

特别是微软,其经历了PC、移动互联网、产业互联网,在云时代虽然廉颇老矣,却仍然能够老当益壮。拥有To C端的Office,To B端的Azure两大利器,微软“腾云驾雾”,成了苹果3万亿市值纪录的有力挑战者。

而阿里云在全球云市场被谷歌云超越,国内市场阿里云的*优势也遭到蚕食,市占率从2017年的48%下滑至2021年的不到40%。

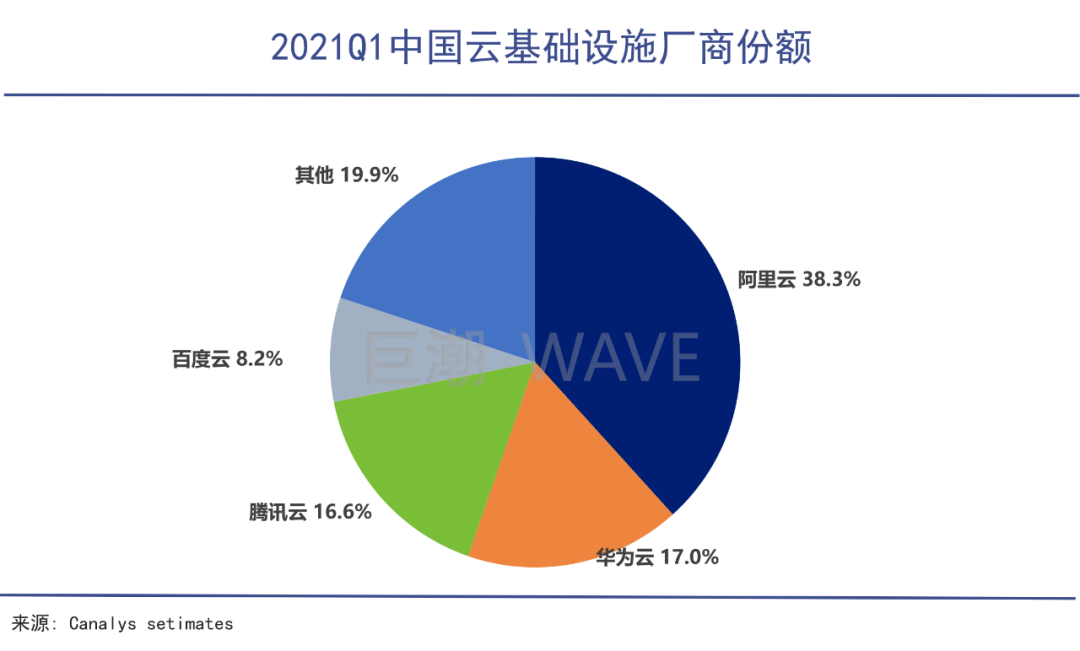

由于中国市场的特殊性,考虑到对信息安全的高度重视,拥有央企背景的移动云、电信云强势追赶,市场份额快速提升。此外,腾讯云、华为云和百度云也对阿里云发起强有力的挑战。行业竞争有恶化趋势。

本季度阿里云收入195亿,增速下滑至20%;利润方面和微软、亚马逊相差甚远,该季度阿里云利润收窄至仅有1.34亿,利润率从上季度的2%掉到了0.7%——很难想象这是高科技产业的盈利水平。

好的一面是,阿里云本季度客户更加多元化,减少了对单一客户群体的依赖,非互联网客户收入占比达到了52%。

即便面对暂时的压力,云战略仍是阿里不能输的战争。根据Gartner发布的数据显示,全球云业务市场规模一直在快速膨胀。2020年,全球最终用户在公共云服务上的支出达到2700亿美元,2021年预计将达3323亿美元,同比增长23%,2022年将扩充至4000亿美元。这是电商之后,阿里最可倚仗的快速成长机会。

微软和亚马逊业绩及股价能持续强势,云业务的新增长动能功不可没。在国家“东数西算”大战略中,阿里不会缺席。

而作为云的核心和基础,服务器CPU、存储芯片等决定着云服务的质量。这些占据服务器采购成本大头的芯片基本把控在国际巨头手中,国内服务器、云厂商利润率普遍低下,因此,实现“芯云一体”对阿里乃至整个中国云服务行业都至关重要。

03

芯云一体

“存储芯片领域没有桑塔纳,都是宝马奔驰。”

“一云多芯”、“做深基础”是阿里云的发展战略。作为云服务的底层基础,芯片就是云服务质量的命脉。

为了打造“以云为基础的软硬件技术体系”,阿里云构建了十大核心技术。包括核心“引擎”飞天云操作系统;服务器芯片倚天系列;服务器操作开源系统龙蜥;新一代神龙架构等等。

在芯片序列中,CPU核数以及内存(Dram芯片)对云服务的价格影响*,而存储空间对价格的影响相对更小。

因此,云厂商们对内存芯片极为看重,亚马逊就曾在2019年因三星Dram产品在设计层面存在缺陷而取消订单,转而采购SK海力士芯片,对三星当季营业利润造成重大打击。

以阿里云云服务器通用型价格来看,CPU核数与内存的升级使得价格同比上升 86.5%,而存储空间对价格的影响不到20%。

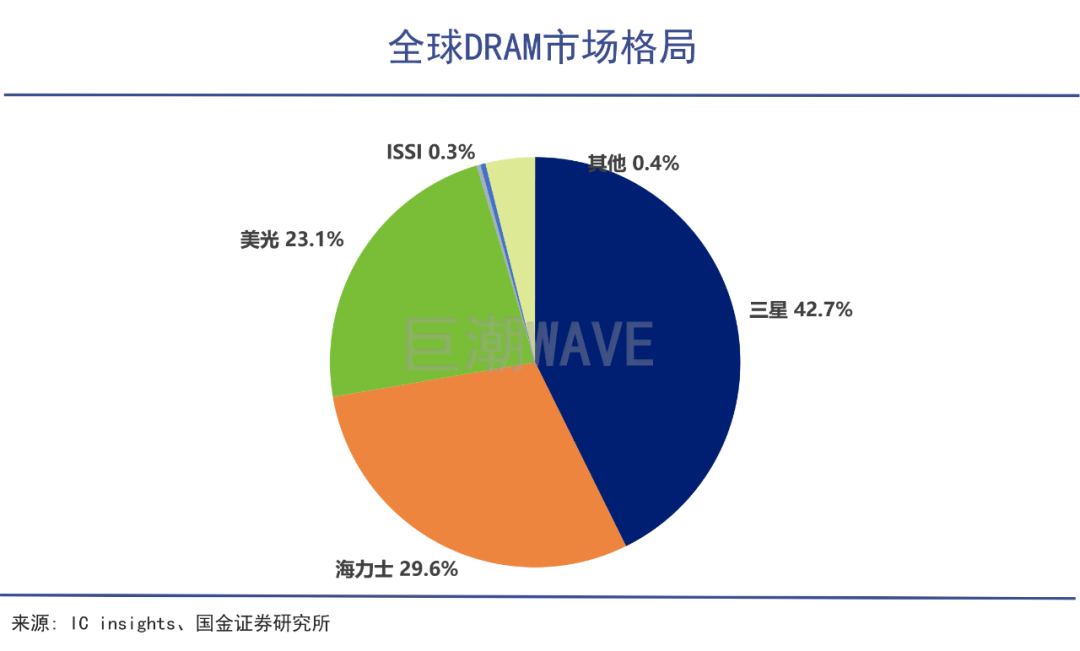

可以看出,服务器和PC十分相似,CPU和内存决定了处理速度和能力,而硬盘仅是决定存储大小。但当前,英特尔和AMD瓜分CPU市场,存储芯片被三星、SK海力士、美光等企业垄断,他们牢牢占据产业金字塔尖,攫取巨额利润。

全球*的PC企业联想,国内*的服务器厂商浪潮,虽然规模在不断扩大,但由于核心零部件受制于人,盈利能力孱弱。两家企业多年来净利率均在3%以下,披着高科技的外衣,却赚着低端制造业的血汗钱。

近些年,国内云厂商依靠价格策略跑马圈地,抢占市场份额,但赔本赚吆喝的买卖,最终无法体现商业化价值。

自达摩院成立以来,阿里竭力追求着底层硬科技的自研自足。马云就曾表示:“达摩院一定也必须要超越英特尔,必须超越微软,必须超越IBM,因为我们生于二十一世纪。”

张勇则表示:“达摩院不以盈利为目的,希望通过在科技上的突破诞生出新的赛道,这就是达摩院的使命。”

平头哥半导体成立后,阿里巴巴正式开启自研芯片之路。先后拿出了处理器芯片玄铁910、AI推理专用芯片含光800,通用Arm服务器芯片倚天710。

低调的张勇更加务实,上述芯片基本是自产自销,用于自有生态体系的完善和改进。

但存储芯片难度极大,投资强度极高,历史上,韩日两国倾全国之力,才实现了存储芯片产业的崛起。

一位芯片企业负责人就曾这样表示:“存储芯片领域没有桑塔纳,都是宝马奔驰。”

相比其他芯片产品,我国在存储芯片领域几乎是零的存在。为打破垄断,以紫光和兆易创新为技术支撑,分别成立了长江存储和长鑫存储,两家企业分别聚焦非易失性存储器NAND FLASH(闪存)和易失性存储器DRAM(内存)。

此前阿里全力追求紫光,但最终失之交臂。此次战略入股长鑫存储母公司,旨在补齐DRAM短板。

2020年5月,搭载长鑫DDR4颗粒的内存条就已经上市,实现了国产内存零的突破。

当前,长鑫产量不断爬坡,2020年、2021年分别实现了4.5万片晶圆/月、6万片晶圆/月的目标,2022年其产能目标是12万片晶圆/月,未来的产能将提升至30万片晶圆/月。有望冲击全球第四大DRAM芯片企业的位置。

目前尚未有长鑫服务器芯片供货的消息,但长鑫官网显示,其DDR4 模组将用于服务器,以及AI和物联网领域。

权威市场分析机构Digitime就认为,2022年云服务器和数据中心将成为Dram芯片主要的增长动力,预计整体市场需求将增长15-20%;此外,美光在2022*财季的数据重心业务增幅高达70%,主要贡献就源自Dram与SSD产品。

可以看出,张勇领导下的阿里正在打造一个集合“芯片、服务器、操作系统、大数据、AI”一体化的“芯云一体”平台。以云服务为先头部队,再向下生长,软硬一体,以重新塑造阿里的竞争力。

04

写在最后

“阿里巴巴要做102年的公司,做满102年,阿里将横跨三个世纪,阿里巴巴必将是中国最伟大的公司之一。”

年百年老店的口号喊起来容易,但实践的道路却是十分漫长。早于阿里24年出生的微软,经历了PC时代-移动互联网时代-云时代,在移动互联网时代,微软可以说是连连惨败,搜索(Bing)、社交(MSN、Skype)、智能硬件(WP手机)的风口一个没抓住。

但靠着顽强的意志和强悍的底层技术,微软赶上了云计算和AI的时代大潮,靠着全面云化,再次成为世界*IT巨头。

对张勇来说,微软的昨天就是阿里的今天。能否再次重拾成长,关键就在于“芯云一体”的战略能否成功。