2021年12月,申万中药指数曾在一个月内上涨20%,引发市场广泛关注。新年以来,中药板块随大盘进行调整,近期,在大盘继续调整的背景下,中药板块却再次躁动起来,再次引发市场关注。

问题来了,从基本面的视角看,当前的中药板块真有值得参与的行情机会吗?

一、基本面的变化:政策频出,预期向好

1、短期逻辑:药材涨价加大药品涨价预期

不同于化学药,中药的上游为种养殖业,供应存在周期性且易受自然灾害等不确定因素影响,故而,中药材涨价往往会成为中药板块的行情催化因素,即中药材涨价传导至中药产品涨价,板块盈利能力上升,这一点与调味品等消费板块的涨价行情逻辑具有相似性。

以片仔癀和安宫牛黄丸为例,这两款药品均以牛黄、麝香等稀缺原材料为主要成分,且具有很强的保健品消费属性,涨价逻辑十分清晰。据统计,2005-2021年间,片仔癀累计提价11次,从125元涨至590元;同仁堂的安宫牛黄丸累计提价3次,从350元涨至860元。

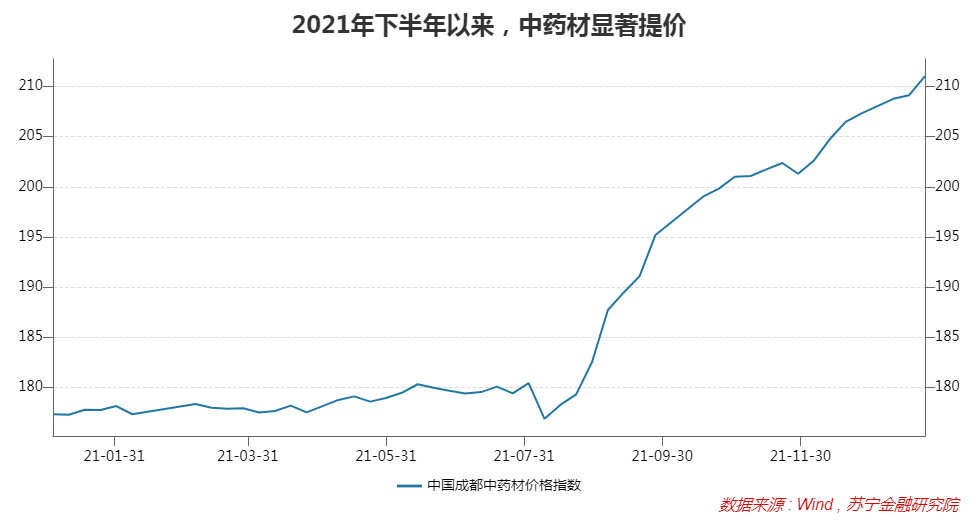

2021年下半年以来,中药材显著提价,且当前仍处于上行趋势中。中药材涨价短期内拉低了板块毛利水平,但也显著提升了市场的中药涨价预期,板块迎来短期的涨价炒作逻辑,开始受到市场关注。

2、中长期逻辑:政策给力,中药创新令人期待

一直以来,中药龙头给人的感觉都是创新不足,业绩增长全靠一两个拳头产品,如云南白药的云南白药、片仔癀的片仔癀、同仁堂的安宫牛黄丸、以岭药业的连花清瘟、九芝堂的六味地黄丸、马应龙的痔疮膏等,甚至中药龙头白云山的拳头产品不是中药,而是西药仿制药金戈和凉茶饮料王老吉。

这么多年来,上市中药龙头虽有多产品线布局,但基本还是“1+N”或“2+N”模式,拳头产品决定业绩走向。这种“守成有余、创新不足”的风格很有老字号风范,但市场不喜欢。由于不能与时俱进,越来越多的消费者开始把中药当成“安慰剂”甚至“智商税”,结果是中药在国内市场难以与西药进行抗衡,增速偏低。

据统计,2015-2019年,中成药市场规模年复合增速仅为6.8%,这个增速根本让资本市场提不起兴趣。所以,除了片仔癀因稀缺涨价特性备受关注外,其他中药企业很少走出独立的趋势性大行情。

不过,事情正在发生变化。随着“十四五”时期我国把中医药振兴发展提升至国家战略层面,近年来扶持政策密集出台,尤其是2021年12月以来医保局和药监局相继发声,分别从支付端和药品审评审批端给予实质性支持,更是显著改善了市场对中药板块的中长期基本面预期,成为此轮中药板块行情重要的支撑因素。

以中药创新为例,2016-2020年,我国中药创新药年均申报380件,年均获批仅2.6件;在政策支持下,2021年显著提速,当年申报1371件,获批13件,超过此前五年的总和。

3、预期逻辑:医保控费逻辑下,中药消费特性更显稀缺

国内西药板块仍以仿制药为主,这两年受医保控费压制,基本面预期变差,相比之下,具有更强消费特性的中药板块开始受到市场更多关注。当然,中药也在陆续纳入集采,也受医保控费影响,但整体上看,中药的消费属性强于西药,零售渠道占比更高,受影响要少得多。

此外,新冠疫情期间中药发挥了重要作用,其治疗效果开始被更多的消费者认可。而2015年药审改革后,中药临床试验更加规范化,也有助于提升市场信心,助力中药逐步摆脱“安慰剂”的负面标签,稳步提升市场渗透率,提振市场预期。

二、值得关注的两大细分板块

A股上市中药企业共计71家,近期的走势分化很大,因为彼此之间的差异也大。就支撑行业向好的中长期逻辑来看,具有医保免疫属性的消费型中药企业和政策着力扶持的创新型中药企业更值得关注。

1、具有医保免疫属性的消费型中药

受传统中医文化的影响,我国消费者普遍接受“药食同源”的理念,从市场结果来看,具有保健属性的补益类中药常常比治病型中药卖得好,因为真到治病的时候,多数人还是遵医嘱,以西药为主。当然,也有例外,就是类似普通流感、止咳化痰、肠胃调理及部分妇科调理等,本来就具有一定的自愈性,消费者更愿意用中药进行调理治疗,且以自我诊疗(ConsumerHealthcare,简称CHC)为主,即自行去药店购药,自己给自己治病。

补益类中药和自我诊疗型中药都具有很强的消费属性,消费类产品一般以品牌为核心竞争力,现阶段的中药龙头普遍走的便是这个路线:有一个传承已久的老字号品牌或靠大量的广告投入砸出一个知名品牌,旗下有一个或几个拳头产品,然后以此为基础进行多产品线、跨产业链布局。

实事求是地讲,消费型中药企业的小日子过得普遍不差,但在促进中医药创新和行业发展上面,普遍对不住自身龙头的地位。但责任担当归责任担当,站在投资的视角,资本市场更关注企业的盈利能力。

现阶段,消费类中药的投资逻辑主要有两个,一是医保免疫,其主要市场在医药外,不花医保的钱,自然不受医保控费影响,盈利前景更好;二是随着消费升级和人口老龄化,人们更愿意花钱也更有必要调理身体,药食同源的中药显然是*选择,市场空间广阔。

2、政策着力扶持的创新型中药

部分行业龙头忙着靠品牌力和消费属性赚钱,相比之下,一些中小药企因缺乏躺着赚钱的资源禀赋,不得不走上一条创新发展之路,反倒成长为中药创新的领头羊。用数据说话,2001年以来上市中药新药数量最多前三家上市公司分别是康缘药业(18个)、以岭药业(11个)和步长制药(10个),2015年以来新药申报数量最多的分别是康缘药业(12个)、扬子江(4个)、以岭药业(3个)和天士力(3个)。

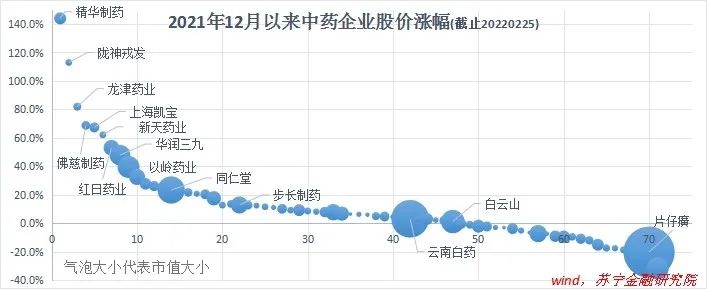

就2022年以来中药板块的这波行情来看,大市值中药企业普遍没跑赢中小市值企业。因为始于2021年12月的这轮板块行情更多地是扶持性政策催发的,自然是创新性更强的中小型中药企业涨幅更好,至于消费型中药,疫情之后的消费复苏才是更好的行情催化窗口。

现阶段,政策对中药创新的扶持主要体现在审批要求及流程上。如相比2007版文件,新出台的2020版中药注册文件将中药分为创新药、改良型新药、古代经典名方中药复方制剂和同名同方药四大类,创新与传承并重。同时,2020版文件更加强调基于中医药理论和中医临床实践价值评价中药有效性,淡化了2007版对有效成分和有效部位的含量要求。

换言之,对于具有人用经验且有确切疗效的中药品,会适度减免药理学申报资料要求,更加尊重中药自身的研发逻辑和特点,为中药创新发展提供了助力。

三、如何看中药板块现阶段的参与价值

经过近三个月的上涨与调整,当前中药板块已从*低估的位置爬了上来。

截至2022年2月25日,以总市值为权重的中药板块平均市盈率分位为47%、市净率分位为43%;若去掉片仔癀、云南白药和同仁堂这三家大市值公司和另外8家亏损企业,剩余60家中药企业平均市盈率和市净率分位分别为33%和31%,仍处于相对合理的水平。

从基本面视角来看,无论是医保免疫和消费升级驱动下的消费型中药逻辑,还是政策扶持下的创新型中药逻辑,都还处在刚刚展开的阶段,当前中药板块的表现,只不过是资本市场对基本面逻辑变化的一种提前反应。考虑到基本面的变化是缓慢发生的,资本市场的这种提前反应存在短期反应过度的可能,即不排除后续有下调风险,但从中长期看,中药板块在A股市场里的表现才刚刚开始。

在这个意义上,如果着眼于长期投资,现在正是*的时候。