去年9月,华谊兄弟决定五折“甩卖”英雄互娱8.7亿元股票。那时英雄互娱市值较五年前200亿元高点,只剩下48亿元,实力演绎“脚脖斩”,随后没多久,创始人应书岭便辞任英雄互娱总经理一职。

英雄互娱再也不是昔日的新三板明星股,五年时间走到谷底。不过,四个月后,应书岭上演了一场绝地反击。

今年2月初,同属“英雄系”的兄弟公司VSPN(英雄体育)向港交所递交了招股书。应书岭带着新公司再战资本市场,不少业内人士感叹,那个游戏圈被人熟知的“会玩的老应”,又回来了。

与英雄互娱的落寞形成对比的是,五年时间里,电竞圈热度直线攀升,从政策到大众玩家,几乎所有因素正向都推动着市场规模不断扩张。

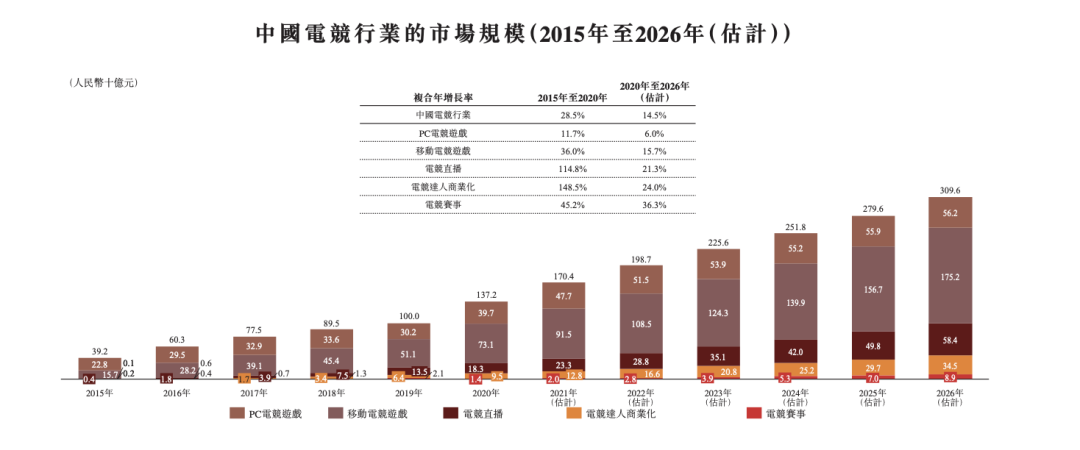

根据弗若斯特沙利文报告,2015年至2020年,中国电竞行业市场规模从392亿元增长至了1372亿元,年复合增长率达28.5%。

英雄体育也在这波红利中成长为行业老大,市占率达75%。然而,超千亿的市场大蛋糕中,英雄体育所在的电竞赛事赛道仅分走了14亿元。

赛事环节仍有待开垦,英雄体育选择在此时IPO,究竟是拓荒,还是在抱团取暖?

来源:英雄体育招股书

01

电竞的“MCN”

在看似暴利的电竞行业,英雄体育的招股书揭露了另一面。

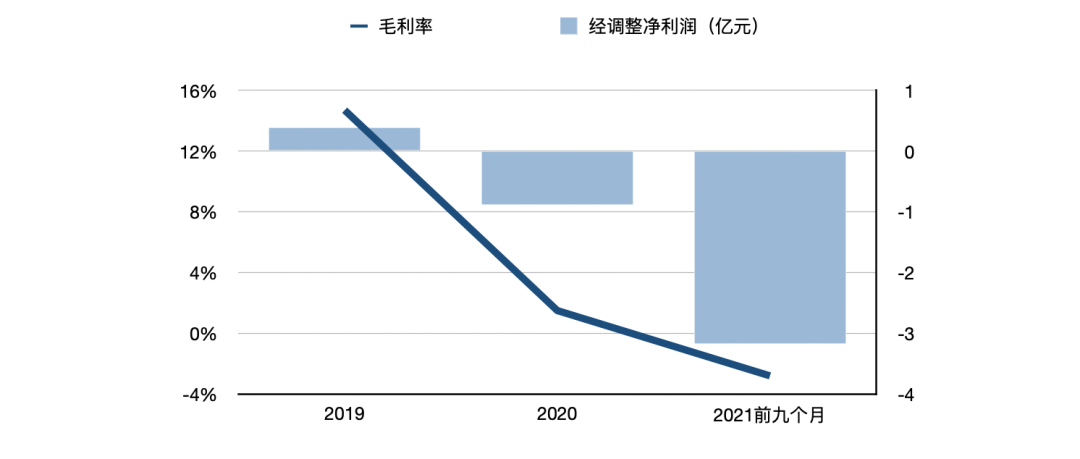

招股书显示,2019年、2020年及2021年1-9月,英雄体育的收入分别为9.27亿元、8.92亿元和13.22亿元,同期公司经调整亏损不断扩大,分别对应3950万元、-8840万元和-3.17亿元。去年前三个季度亏损3亿元,是2020全年三倍之多。

毛利方面,公司2019年毛利率为14.7%,但2020年骤降至1.5%,去年前九个月,销售成本超过营收,毛利率跌至-2.8%。

来源:英雄体育招股书、36氪整理

针对毛利暴跌,英雄体育在招股书中解释称,一方面系由于公司确认大量的成本但相应的收入确认却需要符合相应的条件;另一方面在于受疫情影响公司电竞对赛数目及电竞行业的活动大幅减少,特别是中国境外。

此外,2019年10月至2021年12月,英雄体育与腾讯共同管理PEL(和平精英职业联赛),但PEL作为新物种赛事,报告期内还处于开发期,英雄体育还未能通过该赛事的运营获取收益,但前期大量相关成本已经于2019年底产生,被计入成本侧。

游戏行业的上游主要由腾讯、网易、*世界等游戏开发商构成,负责研发高品质游戏内容,中游的内容制造方,则包括赛事组织方及各电竞俱乐部,英雄体育就是位于产业链中游的赛事运营商。

英雄体育主营业务结构分为三大板块:电竞赛事运营、商业化和社群运营。其中,商业化相当于广告公司的代理业务,做品牌赞助商和游戏开发商的中介,此外还包括赛事版权售卖服务。

可以理解为,英雄体育就是电竞圈的“MCN”,链接内容平台、广告主和观赛用户。而类似MCN的运作模式,意味着英雄体育同样不可避免地需要经历“孵化期”。

有分析师指出,电竞赛事需要孵化,赛事体系的搭建和内容推广都需要大量前期投入,这是英雄体育近年来持续亏损的原因。

从招股书数据来看,赛事运营受疫情影响波动较大。2020年及去年前九个月在该项的营收,从6.24亿元骤降至5亿元以下。

与此同时,随着电竞成为广告主们的营销新宠,英雄体育商业化业务稳定增长,弥补了赛事运营的掉队。报告期内,该部分分别录得2.68亿元、3.05亿元、4.51亿元,占总营收比分别为28.9%、34.2%、34.1%。

不过,战队及选手的商业价值与比赛成绩和粉丝人气挂钩,而且战队和选手自身的商业化也存在很多冲突,这增加了战队商业化的不确定性。

比较典型的事件是,2020年6月英雄联盟明星选手Uzi宣布退役后,所在战队RNG赞助锐减。

一位英雄体育中层人士告诉36氪,近几年RNG在品牌营销上做了许多尝试,同时暴露出很多问题,成绩大幅下滑,让粉丝认为RNG无法平衡赛训与商业化的关系,本末倒置,与其说Uzi的退役导致了RNG商业价值下降,不如说这是压倒骆驼的最后一根稻草。

考虑到战队成绩波动导致品牌方权益和美誉度不稳定,赞助商放弃与RNG合作,转而与赛事官方合作是更稳妥的选择。比起成绩不稳定的RNG,品牌方更愿意选择冠军,或者直接找到Uzi。

英雄体育一个明显的业务转折发生在去年。在赛事运营和和商业化之外,公司找到了新增长点“社群运营”。

去年1月,英雄体育收购了王思聪创立的香蕉游戏,随后3月,又收购了电竞直播经纪公司伐木累。随着两次密集的收购动作完成,“社群运营”业务不仅轮廓逐渐清晰,也在去年立即为公司贡献了3.43亿元营收。

应书岭无疑看中了前述两家公司背后的KOL矩阵。香蕉游戏旗下拥有LPL(英雄联盟职业联赛)官方解说的管泽元、米勒、闫紫境三大名嘴,而伐木累更是囊括了现役职业选手资源Doinb、GimGoon,职业俱乐部资源WE、QGhappy、DK、T1以及Liquid。

而就盈利模式来看,相比于赛事运营,电竞主播的利润空间显然更丰厚,带来的现金流也更稳定。和其他泛娱乐MCN同理,英雄体育从解说、主播获取的直播打赏中抽成,以及平台按月支付的流量分成。

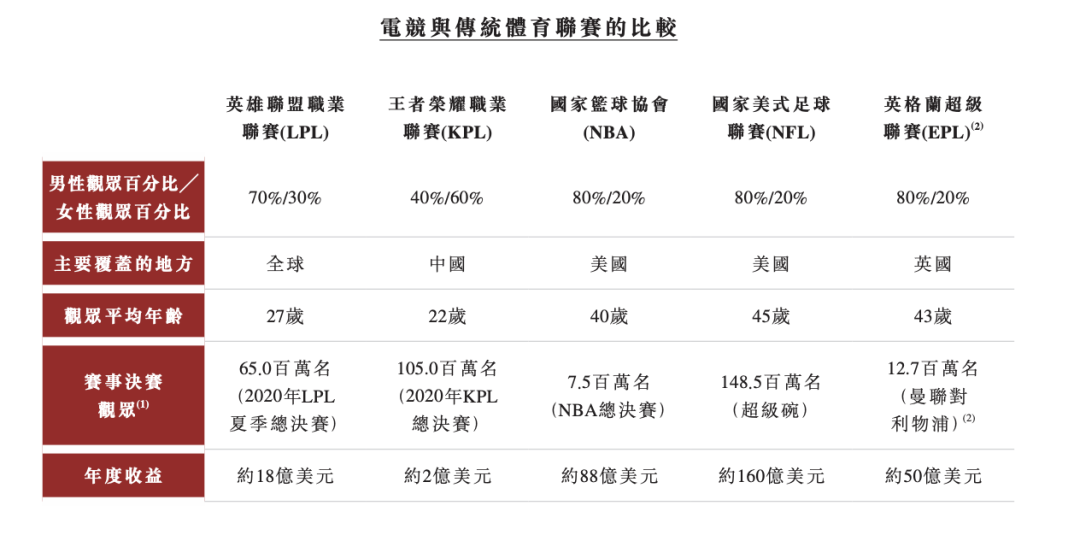

英雄体育在招股书中,将电竞与传统体育赛事作了多方面对比。通过几组关键数字的差异,可以发现电竞商业化仍处于初期阶段。

来源:英雄体育招股书

来源:英雄体育招股书

弗若斯特沙利文数据显示,2020年,电竞职业联赛的收视水平和传统体育赛事相当,甚至超过后者。比如LPL当年夏季总决赛6500万名观众,超过NBA总决赛和英格兰超级联赛,而KPL(*荣耀职业联赛)当年总决赛1.05亿名观众,与超级碗不相上下。但二者的年度收益却水平悬殊,更高的LPL也仅有18亿美元,而NBA有约88亿美元入账。

应书岭相信电竞最终的市场形态会无限接近传统体育,目前与后者的收益差距,就是未来的市场空间。

02

英雄“断奶”?

按照英雄体育的转型方向,电竞赛事组织方正具备越来越多MCN职能,因此,双边市场属性也就越来越强,存在供给方(游戏版权、主播)和需求方(赛事观众)两侧。

之所以英雄体育在冲刺IPO之前紧忙收购电竞MCN,就是为了圈揽解说和主播。换句话说,过往发展让公司站稳了赛事运营的脚跟,接下来,为避免营收单一并优化毛利率,则需要抢主播和解说。

回看英雄体育利用资源和规模实力进行合纵连横的过程,2017年成为KPL*赛事供应商是关键的开始。

而在此之前,腾讯和英雄体育早就结下了深厚的“战斗情谊”。2010年,双方一起制作了中国电竞史上*个达到电视台水准级别的电竞职业联赛——CFPL穿越火线职业联赛。之后合作层层深化,英雄体育对腾讯游戏赛事的运营已经囊括《*荣耀》《QQ飞车》《和平精英》等。

身处产业中游,游戏版权受到上游开发商制约,为保证稳定的游戏赛事运营,和游戏厂商达成长期合作,是业内的普遍操作。

2018年3月,腾讯加入英雄体育的股东行列,并在2020年再次领投,目前腾讯已是持股13.54%的*大股东。相应的,招股书显示,来自腾讯的收入占英雄体育总收入比重接近一半。

绑定全球游戏收入最高的厂商,帮助英雄体育在短时间内瓜分大量市场,接近八成的市占率形成了隐形壁垒,2017年之后,其地位几乎没有后来者能够撼动。

只是,从国内电竞格局来看,流量和关注度依旧集中在头部端游《英雄联盟》,而这款游戏的赛事运营权依旧紧紧握在腾讯自己手中。《*荣耀》及其他手游赛事,只能分食LPL之外的市场。

据弗若斯特沙利文报告,和LPL相比,2020年KPL的赛事决赛观众1.05亿人,高于LPL的6500万人,但KPL的年度收入只有约2亿美元,而LPL的年度收入高达约18亿美元,是KPL的9倍。

尽管Newzoo的报告显示,2020年中国电竞观众(核心及非核心)总数为4.95亿,机构预估这一数字到明年会增长至6.46亿。但竞技体育的残酷之处在于,明星项目及选手会分走八成的关注度,英雄体育想要从《英雄联盟》手中抢观众并不是件容易事,只能寻找增量市场。

*的合作方也成了*的不确定因素。2019年,腾讯和拳头游戏成立了电竞公司腾竞体育,负责*运营LPL。作为英雄体育*股东的腾讯自己入场,让英雄体育的处境十分尴尬。但不得不承认的是,腾竞体育的成立,背后是游戏厂商收回赛事举办权的大趋势。

尤其是有资源优势的头部游戏厂商,自然有着更强烈的打造产业链闭环的欲望。在腾竞体育之前,网易就已经成立网易电竞NeXT,B站也成立了哔哩哔哩电竞。

最新的消息是,去年年底,腾讯旗下天美工作室也入局成立了天美电竞,而天美旗下游戏正是《*荣耀》《QQ飞车》等头部手游。这很难不引起市场隐忧:腾讯是否会收回KPL的运营权?游戏厂商主导的情况下,英雄体育的毛利率是否会进一步下滑?

收购伐木累和香蕉游戏,是现阶段英雄体育自我防御的重要工具,也是应书岭再次通过资本操作跑马圈地的尝试。但在电竞MCN领域,伐木累并不是最强者,小象大鹅、炫石互娱都是占有率更*的对手。而香蕉游戏在被收购前,也几乎奄奄一息。

也就是说,英雄体育想通过资本运作构建足够高的壁垒,可能有些吃力。英雄体育组局,抱团上市,这是一个美好的想法,至于能否结局圆满,还有待市场考验。