一则谣传,再次将游戏版号相关话题裹挟进舆论中心。

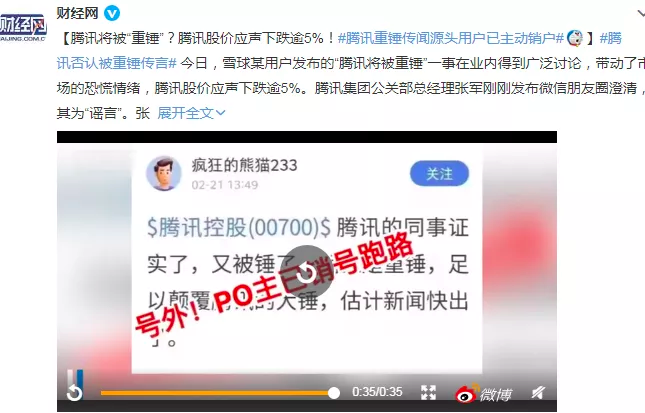

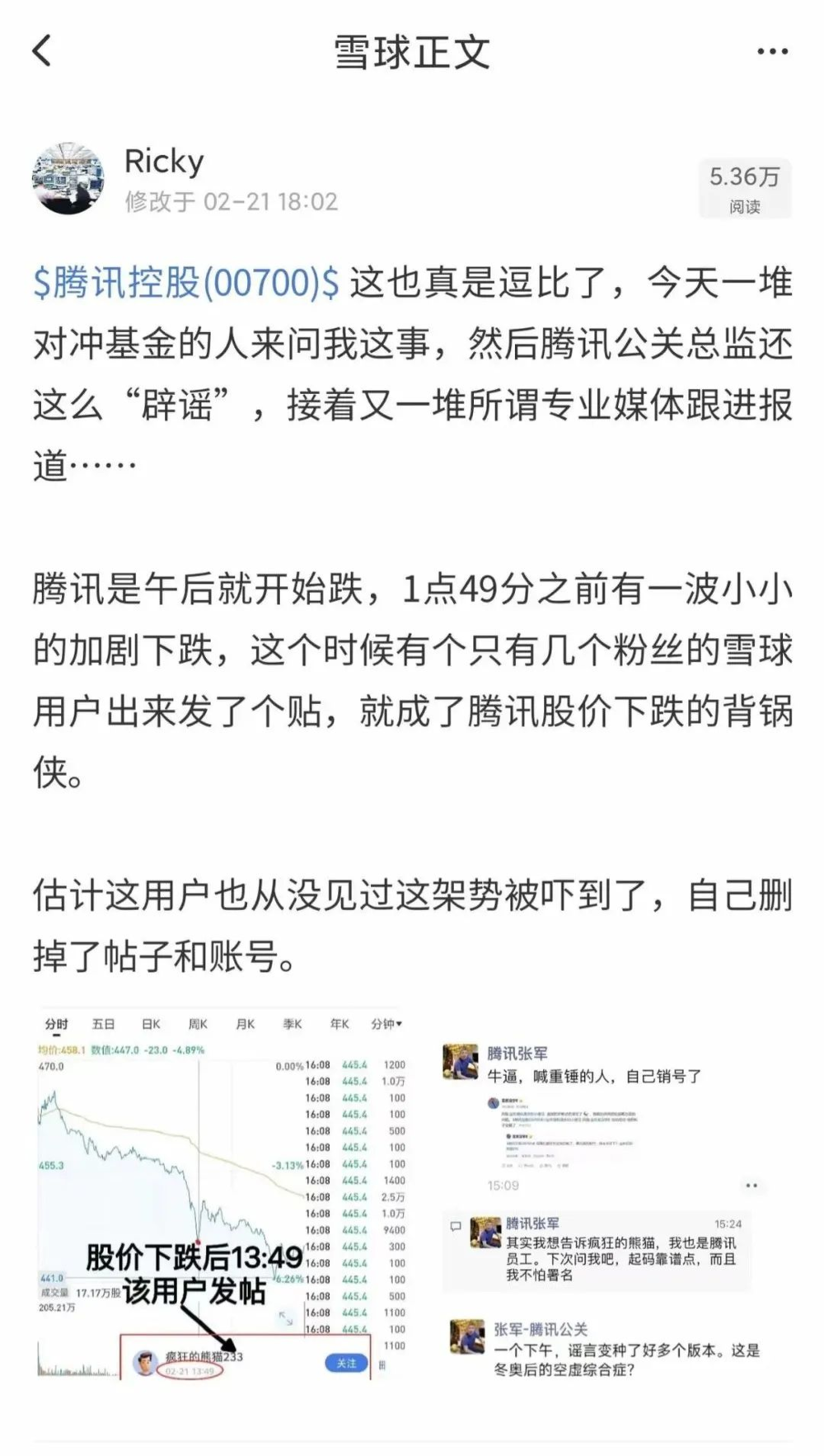

昨日(2月21日),当雪球用户发帖截图让腾讯市值蒸发超2000亿港币(21日腾讯收盘跌5.23%)时,不曾有人料到港股游戏概念股会以这样戏剧性的方式集体下跌——心动公司跌11.79%,哔哩哔哩跌9.59%,快手跌7%,网易跌超3.77%,创梦天地跌2.67%。

更让人始料未及的是,在腾讯方已辟谣截图内容后今天股价仍在续跌,甚至还拖累科技股接二连三跳水——截至今日(2月22日)港股收盘,腾讯股价444.8港元,跌幅0.13%,最新市值4.27万亿港元。

腾讯领跌之谜

表面看,昨日腾讯股价下跌与两则消息有关,一则是雪球用户“疯狂的熊猫233”发布帖子称:“腾讯的同事证实了,又被锤了,而且是重锤,足以颠覆腾讯的大锤,估计新闻快出了”;另一则是午后社交圈开始流传“游戏公司2022年不新发版号 ”的传闻,且有新传闻称监管将持续加强青少年防沉迷,对废土题材、娘化男性、美化日本军国主义、无政府主义、耽美等题材严监管,一律“都不允许”,这些消息进一步加深了市场的恐慌情绪。

事实上,针对“2022年是否停发版号”,国家音数协游戏工委相关负责人对《每日经济新闻》澄清指出“没有这样的消息”,且国家新闻出版署相关部门表示目前仍在正常接收游戏公司的版号申请。

对此,一名申万研究员指出,网传版署新规并经不起推敲,“我们对其是否‘最新’持非常怀疑的态度,因为不论是禁止全球同服、单机实名制、禁止换皮游戏,亦或二次元相关监管,以及禁末日废土题材等都是2年以前甚至更早就有的监管细则,何来‘最新’监管?”

不过,自从2021年7月22日游戏版号核发按下暂停键后,至今七个月未有任何新版号过审。要知道,游戏版号并非申请就会下发,中间有一个数月乃至一年的等待期,如今国家新闻出版署暂停了游戏版号下发,游戏大厂可以背靠充沛资金以此前上线游戏支撑营收,但对于小厂商、独立游戏人而言,版号迟迟不下发,团队和游戏都有可能被“耗死”。

鉴于此,很多社交平台各种小道消息早已满天飞,虽然各种流言的版本细节不尽相同,但核心内容都在2022年是否会发放新游戏版号上摇摆且大多持悲观态度。甚至,随着悲观情绪弥漫,很多游戏从业者已经在谋求转行或是“买版号”自救。

不过,即便没有上述两则谣言,腾讯股价就能稳住吗?

与大家对那名雪球用户过度关注不同,雪球大V Ricky 认为,腾讯股价下跌始于午后,在其股价加剧下跌后该用户才发了所谓“重锤”腾讯的帖子,本质上腾讯股价跳水并非完全由该帖子引爆。

至此就不难理解文章开头提出的问题,腾讯缘何会领跌港股游戏概念股?因为以腾讯在香港市场的重要性,无异于资本市场的定海神针。很多投资者一度将腾讯视为游戏概念股的“风向标”,坊间才有了“腾讯之于游戏好比茅台之于白酒”的说法。

即便不放大腾讯之于香港资本市场的重要性,单从其现阶段股价也能看出一些端倪——在很多投资者看来,腾讯与茅台、宁德时代一样,都是非常典型的抱团股,资金进场就图个放心,所以股价节节攀高每天依旧会有高成交量。但是,经过几次这样的事件后,机构抱团意愿就会受到动摇,腾讯的不确定性会变得更大,二级市场资金便会审慎考虑其他选择。

这也反映出,机构、投资人对国家政策的研究远远不够,对政策风向的判断研究远远不够,资本和机构因为缺乏更宏观的洞察,市场稍有风吹草动就变得“盲动”。由此不难看出,游戏投资者已成了“惊弓之鸟”——当腾讯被谣传任何负面消息时候,对监管保持高度敏感的资本市场马上就会做出应激反应。

这也就不奇怪,为什么雪球用户截图疯传的当天就带动腾讯股价下跌逾5%,说明资本对于政策的敏感,如今已然到了“风声鹤唳”的地步。正应了那句俗话,对于悲观市场而言,一根羽毛也会压垮信心。

腾讯为何仍续跌不止?

然而让人意外的是,在腾讯被“锤跌”超2000亿港元市值紧急辟谣后,今天(2月22日)腾讯股价仍旧续跌不止——截至今日港股收盘,腾讯股价444.8港元,跌幅0.13%,最新市值4.27万亿港元。

可见,关于游戏版号的谣传之外,市场捕捉到了更为危险的信号。

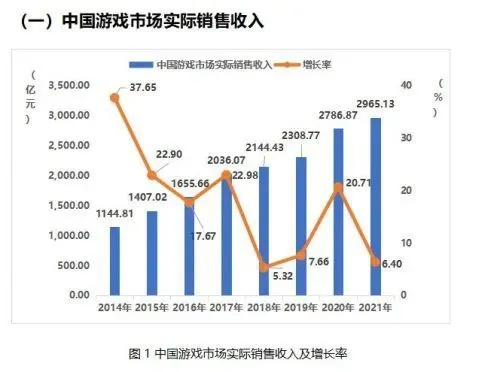

据《2021中国游戏产业报告》数据显示,2021年中国游戏市场实际销售收入2965.13亿元,比2020年增长178.26亿元,同比增长6.4%。与此同时中国游戏用户数量也保持了稳定增长,用户规模达到6.66亿人,同比增长0.22%。

其中,腾讯游戏以年收入超千亿的规模占据着整个行业的半壁江山,仅以2021Q3财报数据为例,腾讯游戏收入合计449亿元,是各大业务收入最高的一块,占营收比例32%。

纵观腾讯历来六次股价大跌,其中四次均与游戏业务紧密相关——分别是2008年缺爆款叠加金融危机冲击,腾讯股价(不复权)接近腰斩;2010年游戏行业增速放缓,腾讯股价高点回撤30%;2015年iOS游戏畅销榜占比下滑,腾讯股价再次回撤;2018游戏版号暂停核发,腾讯股价几近腰斩,足见游戏业务之于腾讯的重要性。

至于游戏版号核发,其实近两年一直处于收紧的趋势。有媒体统计,截至当年12月16日,2021年一共只有768个游戏版号过审;而2019-2020年,国家新闻出版署下发的游戏版号数量分别为1570个与1405个。在这样的背景之下,只要版号审批没有最新进展,市场上任何唱衰的声音都会让喜欢游戏的资本感受到危机,进而引发连锁反应,游戏概念股开始踩踏式集体下跌。

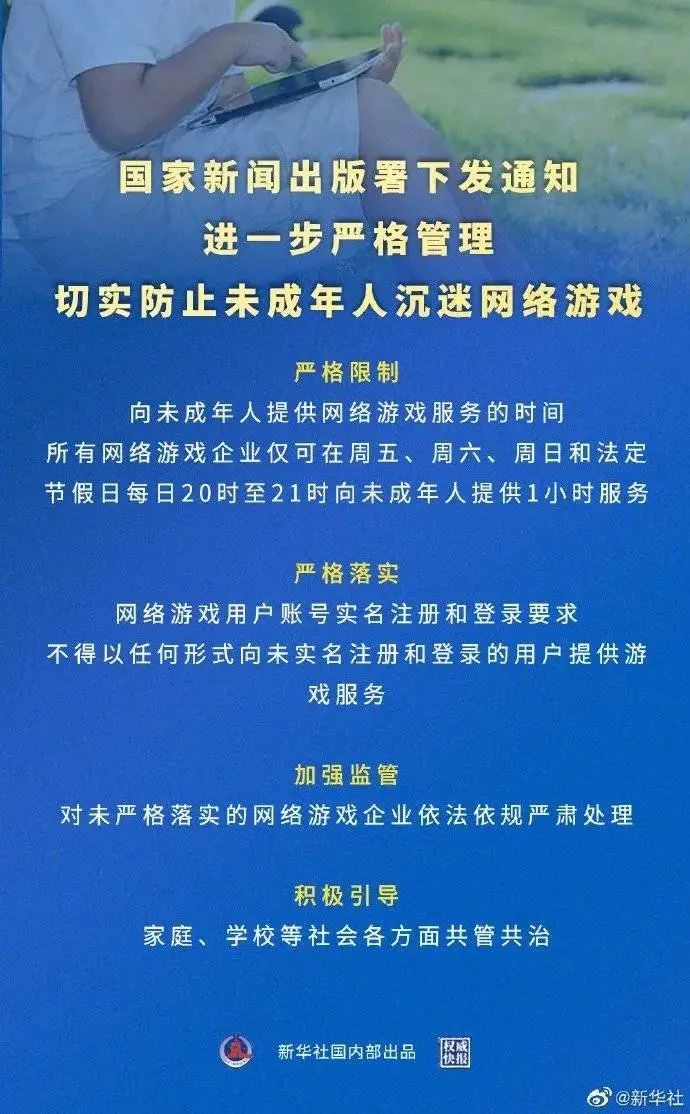

尤其自2021年开始,6月1日修订后的《未成年人保护法》实施,以立法形式规定实名认证是未成年人进入游戏的必要前提;8月,国家新闻出版署下发《关于进一步严格管理切实防止未成年人沉迷网络游戏的通知》,监管开始大力推动游戏公司对于未成年保护以及游戏防沉迷的建设,这无疑让游戏厂商如履薄冰,毕竟防沉迷新规出台后,其已成为关乎一款游戏生死的*红线。

以腾讯为例,2021Q2季度财报显示,16岁以下玩家对腾讯在中国游戏流水的占比为2.6%,其中12岁以下玩家的流水占比仅为0.3%;2021Q3财报显示,2021年9月,未成年人在本土市场游戏流水占比下降至 1.1%,去年同期为4.8%;未成年人在本土市场游戏时长占比下降至0.7%,去年同期为6.4%。

对此,腾讯董事会主席兼首席执行官马化腾表示:“第三季,在本土游戏市场,我们通过行业*的全面合规措施,显著减少了未成年人的游戏时长及消费,营造更健康的游戏环境。”

什么叫“显著减少未成年人游戏时长及消费”?翻译成大白话就是,腾讯在持续加大防沉迷投入后发现,未成年人的钱不赚也罢,毕竟其对于国内游戏流水大盘贡献也就几个点,这个季度甚至压缩到了1.1%,而且该季度未成年人在本土市场游戏流水及时长均创历史新低。

坦白说,按照腾讯游戏的用户基数,能在一年时间内将未成年流水和时长降低这么多,至少能说明两点:一方面,腾讯游戏对未成年人防沉迷力度不小;另一方面,腾讯游戏的未成年人防沉迷措施确实起到了作用——数据显示,腾讯2022年1月《*荣耀》和《和平精英》的平均DAU分别同比下降12% 和24%。

不过话说回来,早从2017年开始,腾讯就围绕未成年人保护持续进行各项新技术、新功能的探索与应用,为什么直到2021年突然就“成效显著”了呢?一个猜想不一定对——因为在经济效益与社会效益之间,腾讯今年没选错,开始积极拥抱监管。

至于这次长达七个月的版号下发暂停,有游戏人士猜测,国家新闻出版署审批暂停,“或许是在等后续未成年人保护、游戏防沉迷等更细化的新文件出台,那对游戏厂商的版号审批细则也会做出对应调整”;另有从业者认为,强推游戏实名制以后,很多游戏要重做验证系统并重新提审版号,这或许是国家新闻出版署暂缓新游戏版号下发的原因之一。