现在再来看,快狗打车、货拉拉、滴滴货运等一众网络同城货运平台,除去“移动互联网”“数字化”等一系列来自时代标签的特征,它们其实与本地物流货运的挂靠公司(即本地货运中介)没有根本区别——都是从撮合供需中抽取佣金的信息掮客。

如果网络平台的介入没有为行业带来新的合作关系或商业模式、没有为从业人员带来收入增长、也无法做大整体行业的蛋糕,那么网络平台之于该行业的必要性就大大降低,而这就是网络同城货运平台不得不面对的问题。

“不管是货拉拉还是快狗,都并未对同城货运带来更加革命性的改变。”常识之下,实质性问题在于:

环境对于互联网平台公司已经不友好,而快狗们的集中度提升战争还未打完。

低集中度的情况下,全行业已经在快速提高抽佣,司机挣得少行业怎么做大?

以上两点,导致货运平台份额和盈利两不沾,这不只是IPO进程中的快狗的问题,也是全行业的问题。

01

还是那套老故事

经历了这么多年共享经济的市场教育,平台的商业逻辑也就变得再清楚不过,每个参与者都在大肆烧钱朝着行业“龙一”的位置去发展,当其中一位开始坐拥市场*份额之后,再祭出大杀器——涨价,这一模板式的路数往往被市场称之为“平台税”。

照猫画虎,同城货运场景亦具备天然平台经济的组成要素,参与者通过“买流量”的方式(投入营销、地推等方式)汇集本地货运市场需求,另一方面则通过“补贴”的方式(低佣金、高配单等)吸引司机入驻平台;等到市场份额较高之后,再通过降低补贴、提高客单价和调高抽佣比例开始坐地收钱。

这种平台套路基本上是一打一个准,无论是在电商、支付、外卖、打车市场,还是在共享经济、网络招聘等市场,无一例外都遵循“先做大、再称王”的平台经济思路。

但随着针对平台经济一系列的上层操作,以上商业逻辑已经在资本市场开始暗淡,导致整个互联网平台经济的估值都在回调。

与此同时,同城货运的参与者们仍然在加码争夺这一场景,又表明行业的竞争还很激烈,整体上行业仍处在烧钱换份额的阶段,这也是变数*、风险最高的发展时期,而能够在行业中存活下来的往往最多不会超过3家。

所以,当错过*窗口期之后,再看如今依然处于烧钱阶段的同城货运平台们,对他们的故事已没有过多期待,已有物是人非的叹息之感。

02

平台中司机赚钱变难

聊完行业总体逻辑之后,我们可以将注意力先集中在现阶段司机端的资源供应上。当下平台货运司机收入的增长与否,将决定整体同城货运平台的市场渗透进度。

如果现在还有司机或是新人想咨询“加入同城货运平台是否赚钱的问题”时,那么部分老司机会这么回答,“如果你现在就有5-6千元的稳定月收入,那么还是乖乖回去继续上班吧。”

稍微分析老司机的回答,单纯的理解就是现在同城货运司机的收入一来不稳定,二来可能不比月入5-6千元;而复杂一点的理解也可能是,现在的月收入也可能要大于5-6千元,但是司机的月收入相较过去已经出现下降,所以直接劝退新人以延长供给资源的紧缺,从而保障收入。

但总体上,大致可以肯定的是,目前平台司机的收入呈现下降的趋势,它主要表现在如下3个方面:之前单吊“会员费模式”的货拉拉,现在也开始抽佣(比例在5%-15%之间);快狗打车的收入主要依靠抽佣,辅以会员费,从2018年至2021年9月,其国内市场的整体抽佣比例从5.8%增长到11.7%,海外则从4.5%增到9.2%;现在,平台司机哪怕成为付费会员,订单业务量并不能得到保障,空窗时间越来越多。

而针对货拉拉“899元开通超级会员月入3万”的传言,在某视频网站上,一位身在杭州的年轻货运司机(自有车、有经验)通过身体力行的方式验证,开通899元/月的超级会员服务后,一个月的流水大概在1.1万元,刨去加油费、餐食费、高速费、会员费等开支后,当月实际到手收入在7200元左右。

简言之,现在同城货运平台里的司机的收入正在走下坡路。

03

盈利与份额两不沾

正在IPO的快狗打车,是最早一批加入同城货运领域的平台玩家,也是从一众平台里脱颖而出的一家,其近年来的运营数据不仅能够反映个体公司的经营状况,也能够折射行业的基本情况。

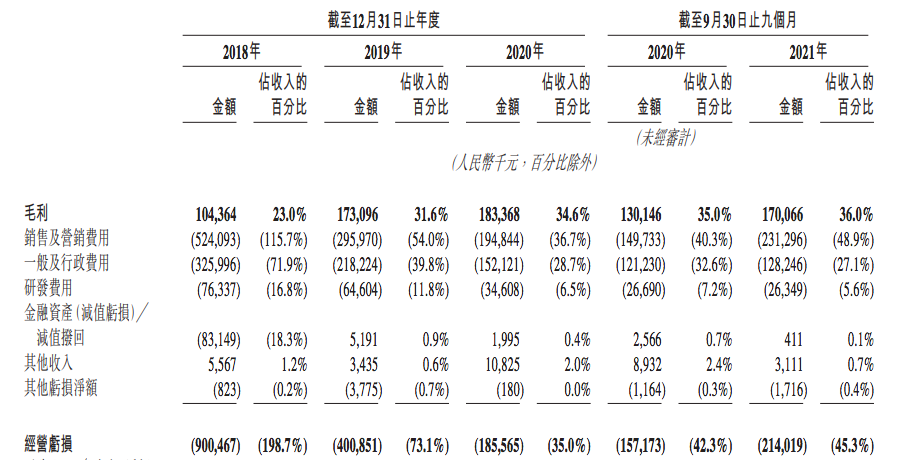

图:快狗利润表,来源:招股书

截至2021Q3,快狗打车最新数据的营收为4.73亿元,毛利率增长至36%,亏损则达2.14亿元,亏损占比总营收再增至45.3%,亏损再次拉大。其中,销售及营销费用为2.31亿元,占比总营收约48.9%,同比2020Q3的1.5亿元同比增长了54%。

一方面快狗要在司机端扩大收入,另一方面其又在市场推广上进行大投入,这有别于先前平台经济的发展逻辑,意味着快狗在还没有取得稳固市场的情况下,开始打压自身平台的运力基石。

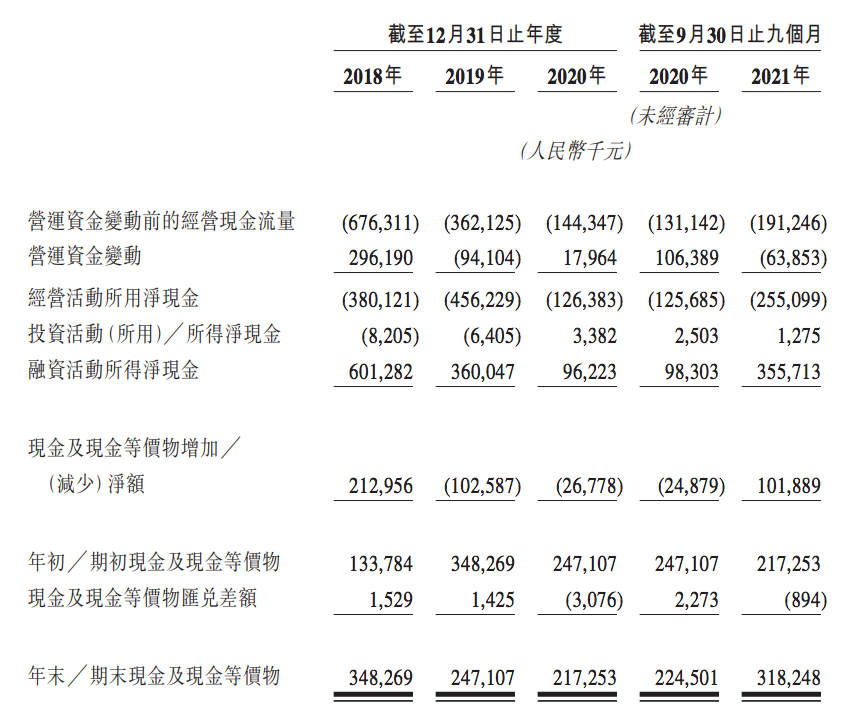

图:快狗现金流表,来源:招股书

造成快狗采取这一别扭行为的原因有很多,包括自有现金不足、IPO时间紧迫、滴滴货运半路搅局等等,导致快狗在财务盈利和市场份额之间难以做到“面儿上”的平衡,最终是两头都没沾上,一来亏损再次拉大,二是市场份额(同城货运线上平台交易额)从2020年的5.5%下降至2021Q3的3.4%,排名也从第二位下滑至第三位。

而对于快狗平台中的司机而言,收入被平台持续压降,平台份额的减少导致业务量缩减,越来越多的司机将离开平台。数据显示,从2018至2020年,快狗拥有的活跃司机数分别为21.68万、27.24万、23.29万,提供货运服务的司机分别为5.75万、7.99万、7.05万;而2020Q3和2021Q3的活跃司机数是20.20万和16.50万,其中提供货运服务的司机是5.67万和5.74万。

现在快狗的处境是,司机资源随着市场份额一起流失,平台没有突出的造血能力,现在再与市占*的是货拉拉(在互联网同城货运市场中市占额超过50%,整体C端市场份额不高)以及第二的滴滴货运竞争抢市场,依靠IPO融资逆风翻盘的可能性有多高呢?

04

同城货运是平台经济的死胡同

事实上,快狗的失意并非会是个例,货拉拉或滴滴货运并不会因为少了一个竞争对手就更容易获得成功,平台经济的打法很可能并不适用于同城货运市场。

首先,我们需要搞清楚同城货运市场的规模和结构。中国的同城货运确实是一个万亿市场的规模,其中个人货运的需求大概只有15%,其余约85%的份额则来自于中小企业和大型企业的货运需求。

就细分市场增速而言,个人货运规模增长幅度最小,近年来基本维持在2000亿元规模;中小企业货运规模年均增长15%,2020年规模在3700亿元;大型企业的年均增长达到16%,2020年的规模在6700亿元,市场整体增量和份额都主要在于非个人业务。

直观上就很好理解,如果能够有一家同城货运平台在B端业务上取得30%以上的份额,那么他将会在烧钱竞争中获胜。换言之,谁擅长做B端货运业务,谁的优势将更加明显。

在货拉拉、滴滴货运和快狗打车三强中,快狗打车的发展路径和优势就在于B端业务(如为共享单车调度车辆、小型餐饮门店的原材料配送等),但其显然是一个证伪的例子,B端业务并没有让其市场份额持续提升。

核心在于,B端业务基本都来自于企业的经常性配送货需求,由于供需关系、物流路线、运货时点都比较稳定,所以企业与货车司机或是本地物流挂靠公司的合作关系也很稳固,这中间无法再容纳一个网络货运平台的角色。所以,前期平台能够通过烧钱的方式在企业和司机之间横插一脚,但平台开始反向收钱的时候,企业和司机自然就会排挤掉平台的牵绊。

既然无法在企业和司机之间插一杠,换成个人与司机之间的关系似乎又变得合乎情理,毕竟2000亿元个人同城货运的规模也不容小嘘,货拉拉就在于攻陷了个人用户的心智从而实现在网络同城货运平台中的一骑绝尘,而滴滴货运也同样依靠滴滴的C端流量迅速赶超快狗打车。

不过,C端同城货运平台的发展命门仍在司机这一环。

1、与打车场景不同,个人同城货运的频率要低得多;

2、货运司机基本都是职业人员,出行司机除了专职司机之外,还有众多的兼职司机,所以出行平台具备庞大的潜在运力,令平台的信息整合和实时撮合变得非常必要,而运力相对固定且需求频次很低的货运平台的信息撮合价值大大降低;

3、同城货运司机不可能专职跑个人类的零碎订单,他们大部分时间都在运送B端的货物,只会抽出富余时间跑个人业务,从总量看,货运司机在个人业务上投入的时间不会超过总工作时间的20%。

所以,哪怕有平台能够坐拥30%的C端货运市场份额,也很难通过提佣的方式获利,因为司机大部分收入来自于更为稳定的B端业务,平台对司机没有*把控能力,同样也无法在财务盈利和市场份额中达到平衡。