电商SaaS的困境是什么?Shopify为什么能成功?

电商SaaS,正走进寒冬。

进入2022年,有赞曝出大规模裁员消息。此前,有赞经历了二次上市终止,母公司中国有赞持续下跌了一年,跌幅超过90%。

无独有偶,电商SaaS龙头微盟集团也经历了市值的过山车,当前处在低谷。

在一年以前,电商SaaS还是备受追捧的风口,各路资本纷纷涌入,一年多的时间里暴涨十倍。当前,他们绊倒在向美国电商SaaS巨头Shopify发起冲锋的路上。

短短几年的时间,电商SaaS经历了大起大落,从人人看好的风口,扮演着电商去中心化这一必然趋势中的重要角色,到被质疑商业模式能否成立。

他们遇到了什么瓶颈?模式还能不能跑通?Shopify还值得对标吗?本文将对这些问题做出回答。

01、风口是如何形成的?

2013年,淘宝封杀微信,此后的8年时间里,互联网围墙高高筑起。在一个个孤立的生态中,流量搬运生意开始兴起。

当商家哀怨好不容易在微信上养了几万十几万粉丝,却没法从微信跳转到淘宝交易的时候,有赞的创始人白鸦知道生意来了,他连忙赶到朋友家里,从11点兴奋地聊到5点半。

在他的计划中,口袋通(有赞的前身)必须从一个“帮助商家在微信上搭建销售平台和管理粉丝”的工具转变为服务商家的SaaS服务商。

2013年,微盟的孙涛勇刚从学校毕业。当时正值微信第三方平台淘金热,技术与营销的结合正是孙涛勇擅长的领域,天时地利之下,孙涛勇以微信为核心载体创立了微盟。

它们在电商SaaS所做的事,概括起来就是帮助企业搭建自己的店铺小程序、为连锁商店提供现成的管理系统、营销推广、精准引流等。前二者是订阅解决方案,后二者是商家解决方案。

在微盟的业务体系里,还多了一项数字媒介业务,本质也是一种营销服务。

有赞和微盟起于微信生态,发展壮大离不开三个关键因素,包括行业趋势,具有一定的必然性,也包括具有偶发性的外部环境。

*,公域流量红利见顶,电商去中心化变成趋势。

中心化电商时代,无论是淘宝还是京东,流量都是集中在平台上,而不是商家手里,商家无法将消费者转化为自有品牌的忠实客户。中心化电商天然有将流量向大店铺倾斜的动力,中小商铺处于弱势。

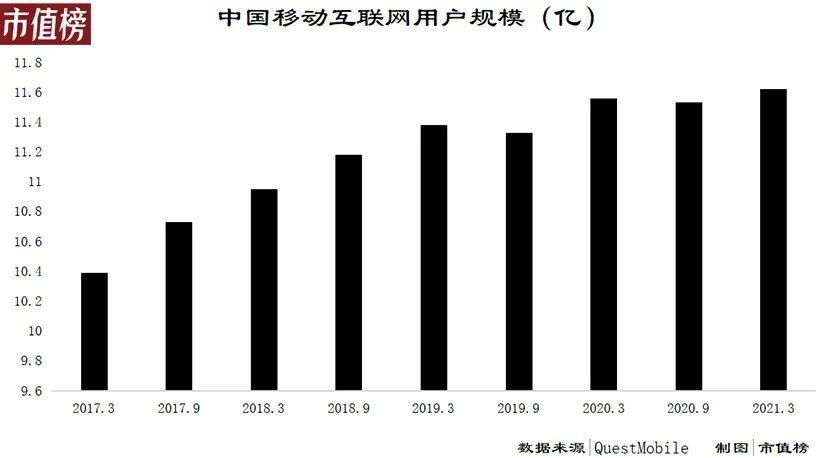

QuestMobile《2021中国移动互联网春季大报告》显示,2017年3月至2019年3月,中国移动互联网月活跃用户规模的整体增幅为10%,而2019年至2021年,整体增幅下滑至2%。

供需的不平衡进一步引发媒介价格的上涨,获客成本越来越高,商家直接对接和运营粉丝的去中心化变成大势所趋,网红直播的兴起让私域流量变现需求尤为火爆。

彼时,抖音、快手等平台尚未构建起自身的电商闭环,需要有赞这样的服务商辅助平台的用户开设并管理店铺。

第二,宏观经济增速下行。

在这一大背景之下,尽管有财富再分配方面的政策,很多人还是会对于未来的收入持保守的预期,由此可能会降低消费。

对此,商家倾向于采取更为精准、精细化的运营和营销,也就是钱要花在刀刃上,相对于以往的曝光度高,商家更加重视效果转化。

电商SaaS产品,因能够提供线上线下多渠道对客户、会员、库存等方面的管理服务和更精准的营销服务,而获得市场。

第三,疫情本身是只黑天鹅,也在客观上加强了以上两个逻辑。

受疫情影响,很多线下店铺无法开门迎客,尤其是线下的连锁门店,对于“数字化转型”“上网”“上云”的需求急剧增加。

多方因素共同把电商SaaS吹成了风口,有赞和微盟获得了包括腾讯等巨头的青睐,并成功上市。最风光时,微盟和有赞都走出了一年十倍的行情。

发源于微信生态,在微信和其他巨头的滋养之下,微盟和有赞走到了电商SaaS头部的位置,但也因寄生关系,变得扛不住风险,遭受了大起大落。

02、为什么难盈利?

走到高点之后,中国有赞和微盟都开始了下行通道,涨多了回调在技术层面上没什么问题。

但是下跌历程过于考验投资者,先是直奔腰斩而去,腰斩之后微盟还有所抵抗,中国有赞直接破位下跌。截至2022年2月10日,微盟的股价6.64港元,较高点下跌80%左右,中国有赞跌幅超过90%,仅剩0.315港元。

当然,中国有赞的因素更为复杂,上文所讨论的有赞科技是上市公司中国有赞的子公司,2021年有分拆上市的动作,上市进程在去年末终止。

殊途同归的下跌,背后是相似的因素。总的来说,是因为环境的变化让盈利的不确定性雪上加霜。

*,对平台具有较强的依赖性,而电商SaaS对平台来说,不是“没你不可”。

电商SaaS成长于巨头的生态之中,而当巨头在电商业务壮大之后,会自己选择将权利收回,这对电商SaaS来说,是不可控的因素。最典型的例子就是快手对有赞的影响。

白鸦在演讲中表示,原本快手平台为其带来了四成GMV。2020年一季度,快手带来的GMV占比降至20%。2021年11月,快手正式对有赞、魔筷执行第三方断链操作,快手直播的红利走到了尽头。

微信和微盟、有赞有相对稳定的合作关系,这种依赖性正面作用更大。而当微信在电商方面有进一步的举动时,有赞和微盟很容易受到打击。

2020年6月,微信小商店内测消息传出。

微信小商店的功能比较简单也比较初级,为的是让小商家可以实现无门槛、低成本开店,至于后续的营销、订单、销售、客户管理等等环节,还是需要更专业的SaaS服务商来完成。尽管如此,还是引发了微盟和中国有赞股价的大幅下挫。

第二,互联互通打掉了部分增量市场。

互联互通的情况下,各自平台上的流量天花板被暂时打开,多平台开店的需求放缓。对于已经多平台开店的商家来说,选择同一套运营工具会更便利。

有赞、微盟作为开店和店铺管理工具的功能被削弱,广告投放、精准营销等偏效果向的功能更被看重,要求更高了。这对有赞的打击更甚于微盟。

第三,续费率低。

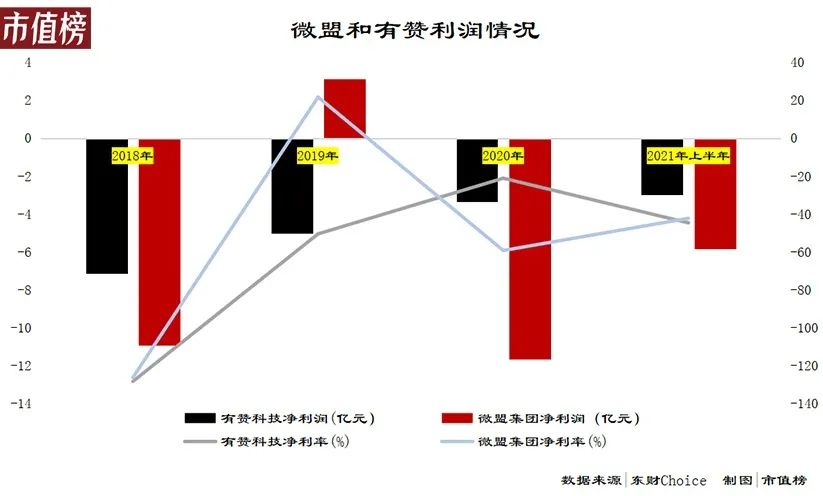

有赞科技的招股书所载的期间里,从未实现盈利,2021年之前处于减亏中,2021年上半年亏损扩大,为2.99亿元,在此前文章《》中,市值榜指出有赞距离盈利还有很远的距离。

微盟的业绩波动幅度较大,2019年盈利3.11亿元,2020年又亏损11.7亿元,如果以经营溢利来看,则在盈亏线上徘徊。和有赞相同的是,2021年上半年,亏损也在扩大。

难以盈利的背后是,电商SaaS尚处于烧钱换增长的阶段,收入的五六成被用于获取客户。SaaS产品前期投入较高,续约率是能否盈利的关键。

大客户容易产生更大的价值,但一来容易获得平台流量倾斜,二来交付和服务较重,也会有个性化的需求。小客户对产品要求虽然较低,但小客户的生命周期普遍不长。

多重因素之下,电商SaaS把客户做成持久生意的能力较弱。

叠加2020年的高景气,有赞科技在2021年上半年流失率上升12个百分点,转化率下降2个百分点。

作为电商SaaS,微盟和有赞能发挥的空间正在缩减。这两家公司也在各自寻找出路,比如微盟的广告业务变成特色,有赞调整了事业部,将前台业务拆分成社交电商、新零售、美业、教育、All value五大事业部。

两家公司的做法,要么是扩大领域,要么是增加服务种类,离纯正的电商SaaS越来越远。那么私域电商这一概念到底是否成立?在电商SaaS的业务范畴之内,微盟和有赞还有没有机会?

03、中国有没有Shopify?

凡上市,总要讲一个故事。想要故事更动听、更深入人心,必须有关键词。

最简单的方式就是对标一个高于自身的行业前辈,如“下一个特斯拉”“中国的UPS”“中国的优衣库”。既能彰显自身追赶先进的决心,又易于传播。这在饭圈叫提咖,也叫碰瓷式营销。

有赞选择对标Shopify,事实上,凡是电商SaaS,都将Shopify当做标杆。

Shopify的创始人这样定位公司,“亚马逊想建造一个帝国,而Shopify正在试图武装叛军”。截止2022年2月10日,Shopify市值为1163亿美元。

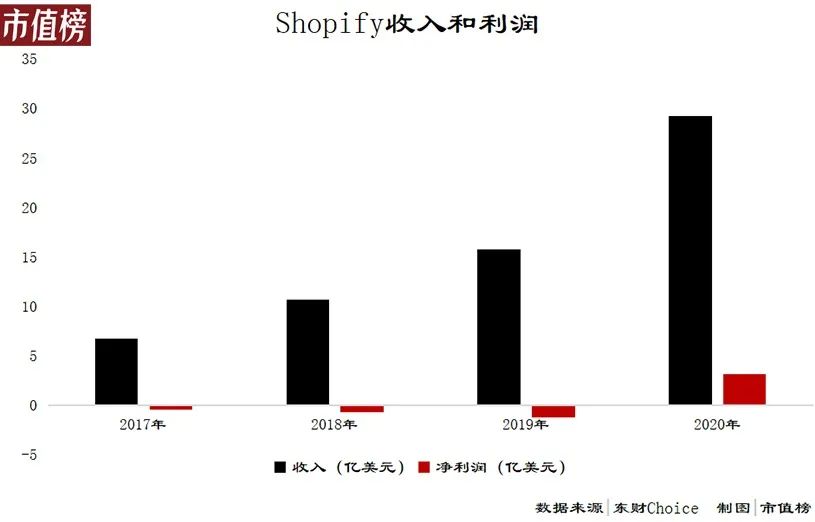

Shopify所做的正是为中小商家提供直接与消费者接触的平台,而不是间接通过亚马逊来获取流量。越来越多的商家开始自建网上商店,Shopify收入规模不断扩大,从2017年到2020年,三年收入增长超过3倍。

随着知名度和客户粘性的提升,Shopify不需要再花大力气推销自己,销售费用率逐年下滑,现在已经低于20%,也实现了盈利。

中国的电商SaaS是否能够如法炮制呢?答案是很难。

*,消费者购物习惯不同。

Shopify的大部分业务在美国。美国的消费者习惯于直接在品牌官网上进行消费。而国内,消费者更习惯在综合电商上购物,这有一定的历史原因。

一方面是国内的消费水平一直处于追赶的位置,再加上传统的节约观念,综合性电商正好可以满足消费者货比三家的需求;另一方面,之前搜索引擎的竞价排名导致官网未必在最显眼的位置,消费者需要自行判别。

所以在国内,私域电商SaaS的发展需要扭转消费者的购物习惯。

第二,电商基建进展不同。

所谓电商基建,简单来说就是快递几天能到、能不能看到物流信息、支持多少支付方式、与商家发生争执如何维护自己的权益等等。

便捷的支付、快速的物流是Shopify为商家提供的增值服务,也是Shopify的增长动力。在电商基建方面,国内要*得多。三方物流足够发达,线上支付相当成熟,费率较低,支付上也啃不到肉。能借鉴的地方是做商家金融服务,但这需要与金融机构合作,也需要大量的资金。

在履约环节,中国的电商SaaS也没有增值空间。

橘生淮北则为枳。不同的国情,即使Shopify本尊来,也未必能玩得转中国的零售商业。

退一步说,私域电商的发展和繁荣需要商家与消费者构建良性的关系,新的商品或者服务在销售的过程中才能有裂变的效果。

良性的关系,需要的是以商品、情感或者其他形式为连接,增加商家与消费者之间的互动,增强消费者的粘性。专业一点来说,叫形成自己的私域资产。

而当每个商家的消费者都足够忠诚的时候,商家和消费者共同构建的是不是又一个孤岛?是否增加了商家割韭菜的风险?毕竟最典型的私域流量运营就是微商、股票课程。

因此,私域电商的前路也一定是坎坷的。

04、结语

复盘中国电商SaaS,它在一个特殊时期,找到了独有的商业模式,他们期望成为Shopify一样的优秀企业。

但因环境、消费者购物习惯的不同,大洋彼岸的成功无法被直接搬运。

在电商基建更完善的中国,巨头仍然是电商SaaS绕不过去的大山。

这一难以改变的背景之下,电商SaaS需要找到更多的新兴平台以拓展新客户。

对于老客户,Shopify给到的启示是要提供增值服务,与商家形成利益共同体,本土化的操作是提供更优质的服务、帮助商家提升GMV,从而增加续约率、降低费用率,形成良性循环。

不论以上哪一种,中国的电商SaaS们,都没有完全做到。

参考文献

[1]《深度解码“互联互通”①:巨头走上谈判桌互联网商业格局迎变动》,21世纪经济报;

[2]《对标shopify?中国电商SaaS“双雄”有赞微盟之异同》,华世界产业数字研究院;

[3]《Shopify与中国电商SaaS们的同与不同》,计算机文艺复兴;

[4]《2021电商SaaS行业研究报告》,甲子光年;

[5]《*|有赞大裁员:人员优化成今年OKR、产品技术先走人、副总裁陈锦晖离职》,新浪科技;

[7]《微盟新消费报告:品牌如何破解“私域流量”》,科技新知