上周,国家统计局公布了最新人口数据,引发轩然大波。

其中显示,我国2021年出生人口1062万人,人口出生率为7.52‰,死亡人口首次达到千万级为1014万人,全年人口净增长48万,自然增长率为0.34‰。

对国家统计局披露的相关数据梳理不难发现,2021年我国净增人口数已经创下了自1962年以来的60年内新低。

这当然要考虑到近两年间受新冠疫情影响,不少年轻人的婚育安排都被推迟,经济衰退和公共卫生危机都会造成生育率的下降,这一点放诸全球皆准,早已被历史验证过无数次。

美国经济学教授Phillip Levine解释称,“当父母决定把孩子带到这个世界上时,他们会希望把孩子带到一个安全的环境中。如果这个世界不够安全,那对父母而言,现在就不是迎接新生儿的合适时间。”

但即使如此,我国新增人口数量不断下滑的趋势也是个不争的事实,自2016年开始我国人口出生率不断下滑,近两年更跌破1‰,人口结构变化速度持续加快,已经逼近历史的拐点。

在这样的大背景下,有些行业正在迎来前所未有的大变局,母婴、教培、保险、养老就是受人口结构变化影响最直接、当下变化表现最明显的四个领域。

1 母婴行业

母婴行业是受人口出生率下降影响最直接的一个行业。

因为目标用户群体是新生婴儿,所以潜在受众数量的大幅削减,直接会导致市场规模的同步缩水,涉及到婴儿吃穿用度的相关行业都难免受到波及。

婴配奶粉行业就是一个最直观的例子,国内新出生人口从2020年的1200万下降到2021年的1062万,相当于直接损失了138万“消费者”。

婴配奶粉一般分为婴儿阶段的一、二段和幼儿阶段的三段,一、二段总计12个月,每个月4罐奶粉,按照每罐奶粉250元计算,相较2020年,2021年婴配奶粉市场规模蒸发掉的份额达到了百亿级。

其他母婴相关产业所受影响也是同理。

但另一方面,在大环境的寒冬面前,母婴行业也有一些潜在机遇已经崭露头角。

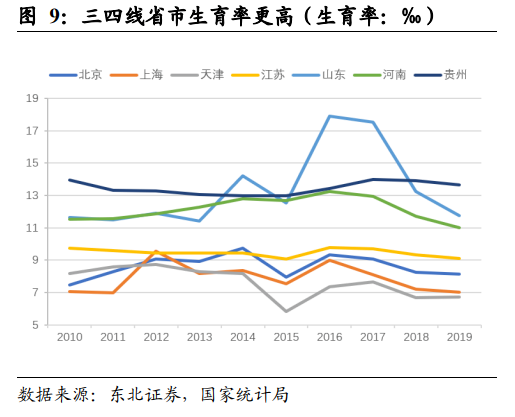

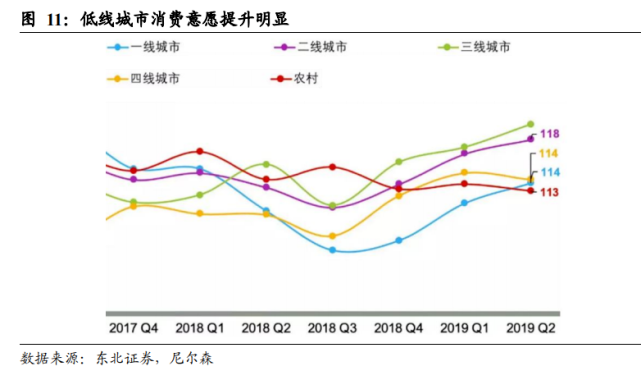

根据东北证券发布的《2021年母婴行业研究报告》显示,虽然我国全面二孩政策效果不及预期,人口出生率持续低迷,但是在生育率更高的三、四线城市及以下地区,消费意愿和消费意识也在不断提升。

两相交加之下,养育质量的提升正在为母婴行业带来新的红利。

换句话说,新生儿数量在下降,但每个孩子的育儿支出消费在上涨,且各种细分的需求开始涌现,高端化、精细化的母婴领域正衍生更多市场空间。比如吸奶器、辅食机等新兴母婴家电问世,连晾晒奶瓶都有专用的除菌晾晒架等等。

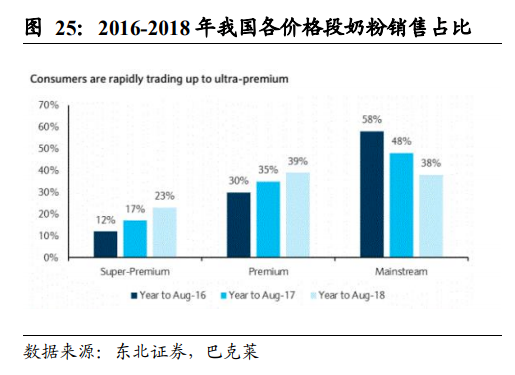

同样以奶粉行业为例,东北证券援引巴克莱的研究数据显示,2016-2018年,我国大众奶粉的销售占比逐渐下滑,而高端和超高端奶粉的占比逐年上升,预计到 2025 年超高端奶粉的销售占比将达到 70%以上。

与此同时,90后、95后等年轻一代父母群体更加注重孩子的个性化和精细化需求,婴幼儿特殊配方奶粉比如早产儿奶粉、免敏奶粉、免疫奶粉、蛋白水解配方奶粉等需求也随之高涨。

再比如纸尿裤行业,自2018年7月到2019年6月,我国高端纸尿裤销售额增速远超整体纸尿裤,高达146%。同时拉拉裤、早产儿纸尿裤等细分品类需求旺盛,更专业细分的功能展现了巨大增长潜力。

总的来看,在人口出生率难以扭转的大背景下,我国母婴行业市场增速继续放缓是必然,但消费者多元化、高端化的需求迭代也已经为品牌企业们提供了新的辗转腾挪空间。

2 教培行业

去年年中落地的双减政策,让占教培行业主导地位的K12和学科类培训一夜消亡,教培直接从朝阳产业转变为夕阳产业。

屋漏偏逢连夜雨,如今接踵而至的人口出生率持续下滑对教培行业依然不是个好消息。

在这方面,我们不妨看一看东亚邻国——比我国早几十年就开始受到人口出生率低迷困扰的日本教培行业走向。

除了人口结构走势相近之外,日本与我国的教育体制也十分相似,K12阶段为633学制,小学、初中为义务教育阶段,高中毕业面临着一定的升学压力。

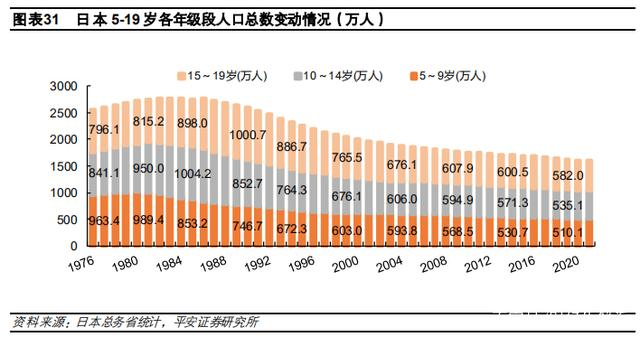

根据日本总务省统计数据显示,1986-2020 的34年间,日本5-19岁人口规模总共缩小了大约1161.2万人。各阶段在校生人数也从1986年开始持续下滑,1986-2020年的复合增速为-1.65%。

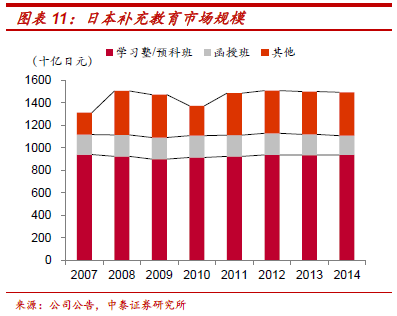

根据中泰证券的研究报告显示,在课外培训——日本称之为“补充教育”的市场方面,学习塾和函授课程是两种主要形态,两者总计占比市场份额超过80%。

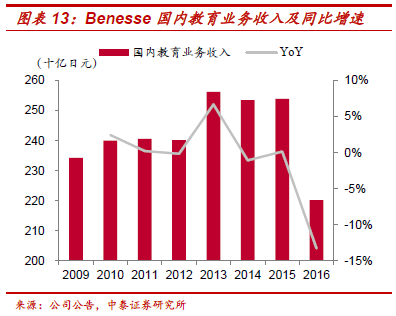

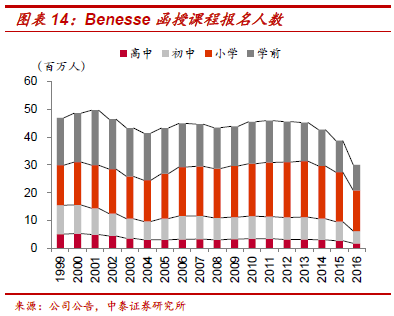

其中上市公司Benesse在函授课程具有垄断地位,市场份额接近90%,从历年营收情况来看,自2010年开始,Benesse的国内教育收入的增长基本停滞;在招生人数方面,2004-2013年期间仅小学函授课程呈上升趋势,学前、初中、高中函授课程均下滑;2013年以后四个阶段课程的招生人数加速下滑。

所以在刨除掉其他外界影响因素之后,我国教培行业受人口出生率下滑的影响与日本相似。

值得一提的是,日本出生人口到2015年才相较1974年减少50%,而于我国2021年出生人口数比2016年减少了40%,这样更短时间内、更加剧烈的人口出生率波动意味着在未来数年内,我国教培行业受到的影响也更强。

就目前而言,我国教培行业的发展空间在于教育资源的地域分配不均,一二线城市教育资源供给相对充足,无论是校内教育还是课外培训都非常丰富多元,教育精英化的需求也很高。

反观三四线城市及以下地区,在师资、教研等层面均与一二线城市存在较大差距,这是教培行业发力的重点。

此外,考虑到目前学科类培训和非学科类培训的认定边界仍然较为模糊,青少年教培行业整体更应该考虑转向成人、职业教育,在这方面,作业帮、高途、网易有道等都已经走在了转型摸索的道路上。

3 保险行业

保险是一个特殊的行业。不同于其他行业消费者越多,生意就越红火,消费者的多寡并不能完全决定保险行业的运转状况良好与否,还要考虑到赔付率。

具体来看,一方面,人口出生率下降,其实就是少年儿童在总人口中的占比下降,这意味着保险行业的客户总基数在减少。

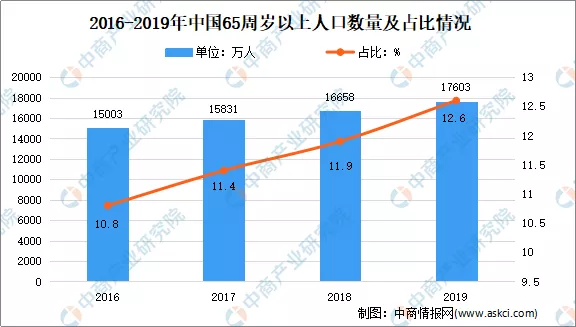

另一方面我国的老龄化程度也在不断加深,2021年我国60岁及以上人口数为2.673亿人,占全国人口的18.9%,其中65岁及以上人口数为2.005亿人,占比总人口达14.2%。

按照国际通行划分标准,当一个国家或地区65岁及以上人口占比达到14%时,就已经是深度老龄化社会。以此来看,2021年我国已经进入了深度老龄化社会。

这对保险业来说,代表着占据人身险超71%市场份额的寿险品类赔付正加速进入上行通道,是不容小觑的利空影响。

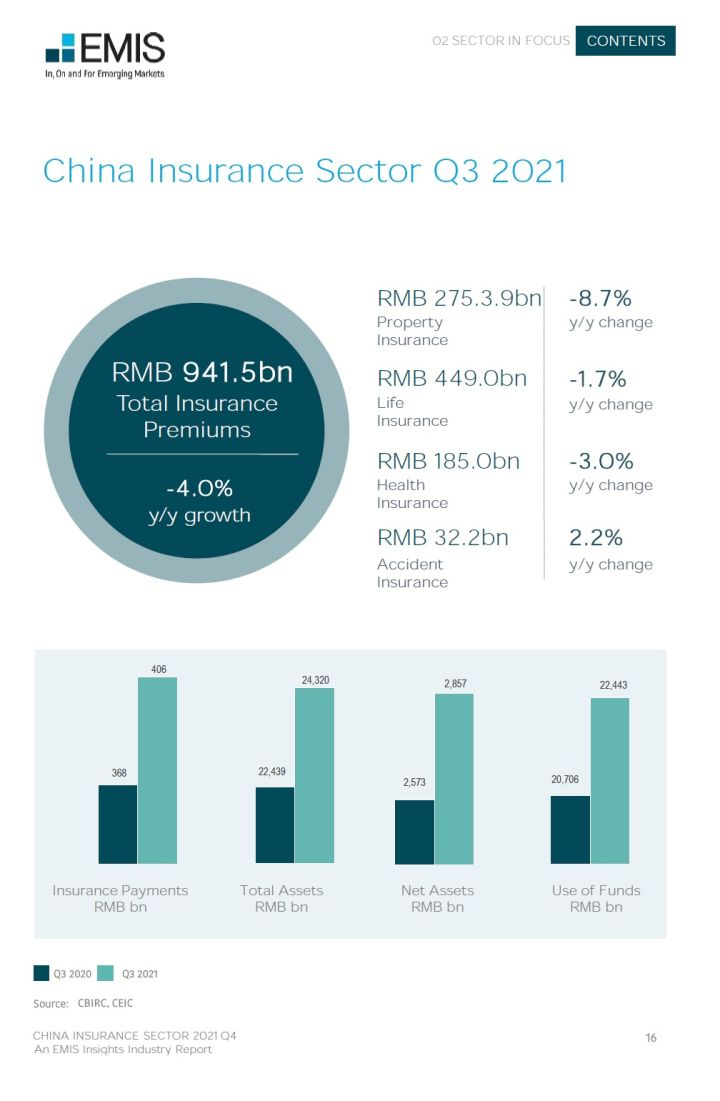

根据EMIS Insights的《中国保险行业研究报告》显示,整个2021年,保险行业都处于持续收缩的状态,其中二季度全行业保费收入跌幅为13.2%,三季度跌幅为4.0%,同时2021年第三季度保险赔付同比增长10.3%。

除了疫情影响导致的消费复苏缓慢外,寿险和财产险子行业持续转型被认为是行业下滑的主导因素。

其实,保险品类消费很多时候是由消费者所处年龄不同阶段决定的。比如在22岁之前,大部分人没有参加工作,收入水平低,不具备保险消费能力;25-35岁时收入水平持续提升,工作和家庭状态保持稳定,车险、子女保险的相关需求增加;60岁后退休,收入减少消费降低,并迎来寿险的给付期。

所以,各年龄段人口数量的变化都会对保险需求造成不同的影响。

以此出发,在我国中老年人口占比不断增加的的基础上,健康保险、商业养老保险的市场潜力正进一步扩大。

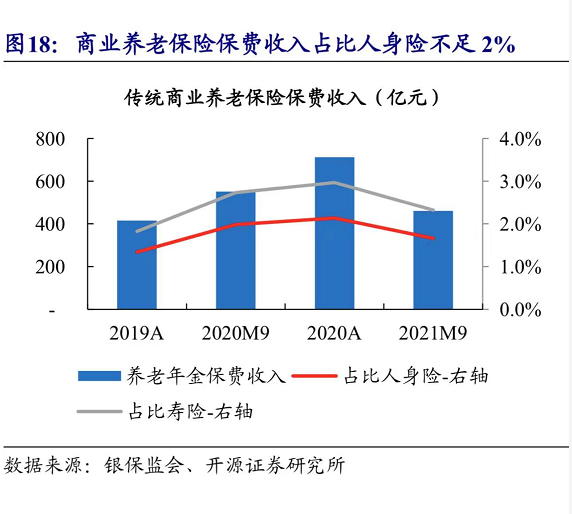

以后者为例,开源证券的研报显示,商业养老年金保险作为广义上能够为居民提供养老年金保障的年金保险产品,目前在我国人身险领域收入占比不足2%,具备巨大潜力空间。

而截至到2021年第三季度,传统商业养老年年金保险责任准备金为6200亿元,远低于银保监会力争在2025年实现的6万亿元目标。从政策与市场两个维度来看,商业养老保险都是保险行业有待开发的下一块丰饶油田。

4 养老行业

商业养老保险只是整个养老行业受益于人口结构变化的冰山一角。

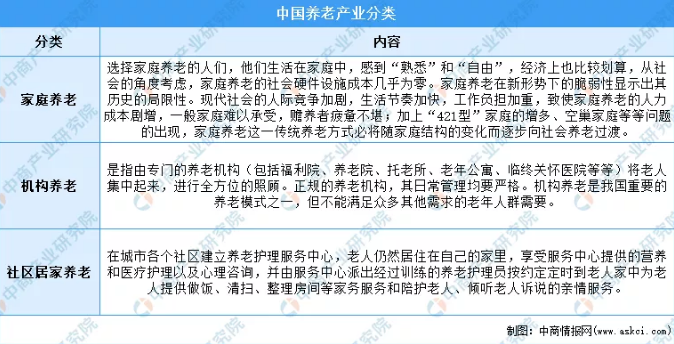

随着老龄化加剧,养老服务需求迅猛增长,当下已经形成的“9073”养老格局——90%左右的老年人居家养老,7%左右的老年人依托社区支持养老,3%的老年人入住机构养老——很可能发生改变。

《中国城市养老服务需求报告(2021)》调查走访了全国19个省份的80万城市居民。其中显示,有52.9%的受访者愿意选择在家养老,26.5%的居民愿意选择社区养老,20.6%的居民愿意选择到养老机构养老。

越来越多的民众选择接受社区养老、机构养老,这其实是由代际差异的现状所决定的。

以70后、80后为例,一方面,这一群体的受教育水平总体较高,养老观念较传统观念有很大变化,无论自己日后的养老状态还是对父母的赡养需求,都更能接受父母去养老机构养老。

另一方面,80后们的家庭结构已经是“4-2-1”型,夫妻2人抚养1个孩子的同时还要赡养4位老人,人手力量负担沉重,从居家养老逐渐转变为依托社区、机构养老是必然。

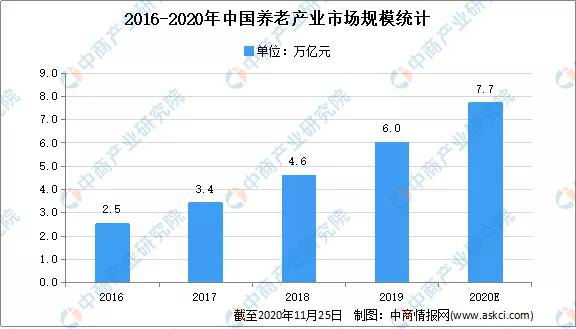

养老行业由此呈现出井喷式发展态势,根据中商产业研究院发布的《2021年中国养老产业市场前景及投资研究报告》指出,近10年养老相关企业注册量逐年攀升,2010-2013年相关企业年均注册量为4035家,2019年这一数据达3.8万家,较10年前增长了151%。

近几年间养老行业市场发展速度不减,2019年我国养老产业市场规模达6万亿元,同比增长30.2%,2020年上涨至7.7万亿元,同比增长28.1%。预计到2030年我国养老产业市场可达13万亿元。

在这样的基础上,智慧养老、医养结合、养老与地产物业融合等更多细分垂直形态已经浮出水面。

以医养结合为例,老年人群体除了需要日常生活照料外,在医疗健康方面的消费需求也是一个重点项目,医养结合颠覆了一般医疗和养老的分离状态,提供综合一体化的医养服务,更好地满足老年人的健康保障需求,预计2021年我国医养结合行业市场规模就将突破1万亿元。

和养老行业类似的受益于人口结构变化的行业还有营养保健、医疗医药等领域,本质上均可归因为“银发经济”的崛起。

5 写在最后

经济学家厉以宁曾指出,劳动年龄人口每增加1%,人均产出增加1.57%。劳动人口的减少带来的产出损失也是同比例的。

人口结构变化作为一个严肃的社会问题,对几乎所有行业都会产生这样那样的影响,区别只在于“影响”到来的快慢而已,母婴、教培、保险、养老乃至医疗、保健等行业只是受影响最直接也最剧烈的体现。

正如人口红利不是人口数量的拼凑,而是针对人口结构特征挖掘其中不同部分的潜在经济价值一样,人口结构变化对各行业各带来的有困境也有机遇,我们最需要做的是规避困境,抓住机遇,这也恰恰是商业社会的主旋律。

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。