一切都要从海南的禁塑令开始说起。

2020年年底,《海南经济特区禁止一次性不可降解塑料制品规定》正式实施。这意味着,海南正式全面禁止一次性不可降解塑料袋、塑料餐饮具等一次性不可降解塑料制品。

在当时的投资人眼中,海南这一全面禁止监管动作幅度之大,很有可能预示着新的政策导向:继限塑令之后,禁塑令全国范围内推开也相对可期。

与风光锂电的美好前景类似,不可降解塑料的替代空间也大得惊人:

据中国塑协塑料再生利用专业委员会统计,我国每天使用塑料袋约30亿个,其中仅用于买菜的塑料袋就达10亿个,而2020年中国塑料总用量为9087.7万吨。

假如这一亿吨塑料有10%被可降解塑料替代,这就将是千亿规模的市场,而如果考虑到全球范围内的替代机会可能万亿,重演风光锂电的中国巨龙故事并不难理解。

全球市场规模的推测并非空穴来风:根据欧洲理事会发布的公告,为“开源节流”应对新冠肺炎疫情造成的冲击,欧盟将引入新的收入来源,其中之一即为2021年1月1日起对一次性塑料包装按每公斤0.8欧元(约合6.4元人民币)的税率征税。

这一政策的威力不可小觑:可降解塑料主流产品如PBAT吨价大概在2万元左右,而聚乙烯聚丙烯这些不可降解塑料的主流价格则在8000-1万左右,通过塑料包装税的征收,每吨1万元的价差可迅速缩短至3-5千元每吨。

欧盟在绿色政策方面常常是个风向标。我们可以合理推测接下来的几年中,全球范围内可降解塑料潜在市场空间还会迅速增长。

不过,禁塑令推出之后,一方面其他省份并无很快跟进,另一方面,海南自身的禁塑令在推动过程中也遇到了一些实际问题:

在实际执法中发现,由于前文提到的可降解塑料与非可降解塑料价差较大的问题,部分生产者在可降解材料中混入大比例聚乙烯等不可降解材料;

在实际使用中,可降解塑料的硬度和韧性在实际使用过程中都难堪大任,商户在应用过程中产生了诸多挑战;

而且,各级执法者对于什么属于可降解塑料的标准认定也同样呈现自说自话的状态:统一标准也迟迟没有兑现。

针对以上问题,2021年5月,《全省“禁塑”工作突出问题整治方案》正式印发实施。该方案提出22条整改措施,着力解决目前海南禁塑工作面临的突出问题。

因此,以二级市场视角来看,这一政策实验室的禁塑令测试和可降解材料这阵风所能带来的价值基本上已告一段落:

可降解塑料的成本居高不下,有效供应难以满足,标准难以得到统一,这些都是可降解塑料的故事缺环的地方,而这些缺环恰恰不是更强执法力度和更高的环保税所能解决的问题。

海南禁塑遇到的问题,平心而论,尽管需求侧其势已成,但供给侧的问题仍未得到解决:

就算考虑每吨近7000元的塑料税,可降解塑料的使用成本仍然远高于不可降解产品,诛心而论,无论多么热爱环保,每吨几千元的价差仍然难以忍受。

回归问题本质,我们还需要重温ESG投资的底层逻辑:当前供给侧就是*的缺环,以当前技术路径来看,可降解塑料为何成本居高不下,以及更重要的,各参与方应如何降低成本?

以主要替代塑料袋和农膜的PBAT产品为例,这一产品成本在今年受到了中间体涨价的严重掣肘:

根据恒力石化子公司康辉石化3.3 万吨PBS 类产品的环评报告,每吨PBAT大约消耗0.39 吨PTA,0.39 吨己二酸(AA)和0.4 吨1,4 丁二醇(BDO)。

其中丁二醇在过去一年中成本涨了四倍,站上了3万元每吨的大关。雪上加霜的是,大多数PBAT生产商都没有配置丁二醇产能,成本爆棚引发亏损的情况下,PBAT的开工率大幅下降,在监管眼中一度是产能过剩的PBAT产业,突然一夜之间有效产能不足。

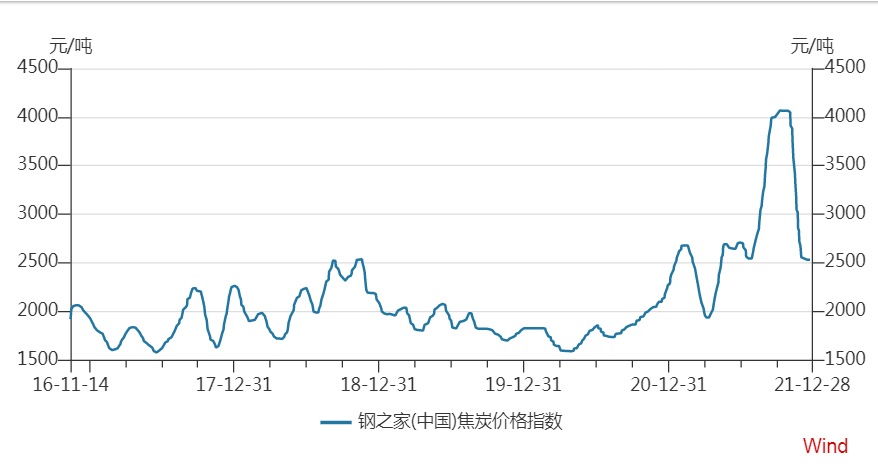

不仅如此,向上推算,生产一吨BDO需要1.2吨电石(碳化钙),而电石又需要大量焦炭和石灰石;在2021年的碳中和大背景之下,焦炭产能扩产不利,导致焦炭成本同样迅速上行。

两种技术的路线对比不能再鲜明:

普通塑料如聚丙烯或聚乙烯,原材料为石油液化气(LPG),成本落在4000左右,完成聚合之后成本也仅为7000-8000,更重要的是,液化石油气原料极度充足,不会产生断供的可能性;而考虑到长期碳中和约束和可降解塑料垂直一体化的缺环,BDO产能上产本身需要时间,电石缺口更是巨大的障碍,在当下,真正能在2万元左右稳定供应可降解塑料的有效产能却可谓少之又少。

要知道,无论是锂电还是风电光伏,高原料丰度是一个不可或缺的前提:

无论锂金属价格飙到多少,大家都清楚的知道,锂金属地壳丰度足以保证锂电行业行稳致远;而光照和风力资源,以及光伏面板所需的金属硅资源,同样只有供应周期错配,但并不存在底层稀缺的问题。

而可降解塑料如果想要达到近亿吨规模,对上游焦炭需求扩张将产生巨大压力,而碳中和对供应的约束却是刚性的,这本身就构成了难以解开的谜团。

从这个角度说,可降解塑料与氢能源遇到的问题十分类似:能够实现低碳排放,低物耗,低成本的垂直一体化生产工艺才是当前可降解塑料破局的抓手所在。

有趣的是,去年国家颁布政策推动可降解塑料之后,国内 PBAT 项目如雨后春笋,目前规划产能已经超过 450 万吨,未来可能还会不断增加,可降解塑料的美好前景是众多产业资本纷纷上马的重要因素。

但魔鬼都在细节里,在这几百万吨产能之中,能够垂直一体化生产上游BDO的厂家却寥寥无几,合计产能更是难堪大用:

在PBAT领域,万华化学投产6万吨,恒力石化30万吨,同德化工12万吨,盛虹石化18万吨,新疆天业50万吨,宇新股份6万吨,金发科技6万吨,理论上讲,未来三年中这些A股龙头能够提供有效产能即便加总,也没有超过200万吨。

产能释放的节制,不仅与前文中产能过剩的叙事有很大差别,更重要的是,这些还是纸面上的产能:能够生产合格产品和最终量产本身也有很大的区别,许多公司中试之后一直处于试生产阶段,即是可降解塑料生产挑战的重要因素。

因此,以万华化学和恒力石化这些超级巨头的产能规划来看,行业内的巨头对可降解塑料行业的所谓过热更多只不过是表面文章。在动辄一亿吨市场面前,万华几万吨的产能投放本身就是不看好的一种姿态。

可降解塑料这个千亿级投资主题的不温不火,值得我们有更深一步的思考:

在2000年后,全球气候变化成为了投资的重要主题,诸多明星纷纷助阵,美国投资人在新能源投资领域注入了大量资本,但最终在光伏和电池领域一败涂地:特斯拉之前的BetterPlace,中国光伏之前的Solyndra在美国,在整个清洁能源行业,前前后后美国VC和美国纳税人亏掉了几百亿美金。

在风险投资人Peter Thiel眼中,这样的失败并不令人惊讶:美好的社会愿望当然很重要,但更重要的是能不能技术突破,能源革命的本质仍然是成本线的逐步下沉和生产工艺的可复制性:

替代鲸鱼油的煤炭,替代煤炭的天然气和石油,以及曾经一度有潜力替代化石能源的核电和当下的红到发紫的光伏:所有新的能源形式都满足1、高原料丰度 2、足够有颠覆性的低成本 3、以及足够大的产能。

因此,在没有有效供应的前提下,坊间继续期待强的刺激政策不现实,不仅仅容易产生大量的骗补,更重要的是,低水平的重复建设最终只能是一个死局,曾经的电动大巴骗补就是一个鲜活的教训。

所以,可降解塑料这类ESG投资想要走出来,现在还缺一个像宁德时代和隆基股份一样的可辨识度够高的“龙一”,踩着五彩祥云,从天而降来搭救大伙。

不过,从万华化学和恒力石化几万吨和几十万吨的投资体量背后所代表的行业信心来看,投资者热盼的“龙一”怕还要等一阵子。