今天,医药投资者的心理防线彻底被击溃了。

港股市场,药明生物、药明康德均暴跌逾19%,康龙化成和昭衍新药均暴跌逾15%。4家企业累计蒸发近2000亿港币。除此之外,创新药、医疗服务等细分领域跟随暴跌……A股市场,CXO集体被重挫,拖累医药整体大跌。

港股真是2021年全球最悲催的市场,没有之一。前有房地产、互联网崩盘,后有医药继续接力。过去,在港股上演过*行情的行业却在今年无情地成为投资者的坟墓。

医药行业,究竟发生了什么?

1

外患

据消息报道,美国商务部周四将会把20多家中国企业列入实体清单,包括一些生物技术企业。我们都知道,生物技术出海,且实力强劲的龙头企业,主要包括CXO以及大型创新药药企。

过去几年,中国创新药爆发,为之服务的CXO企业做大做强,承接了海外医药巨头大量的订单。2020年,康龙化成海外营收占比86%,药明康德占比74.7%,药明生物占比56.1%。另外,九洲药业、博腾股份、药石科技均占70%左右。不过,做临床研究服务的泰格医药海外占比相对较小,占比40.3%,还有主要服务于国内生物医药企业的美迪西、昭衍新药占比更小一些。

美国实体清单,就是一份黑名单,一旦列入实际上是剥夺了相关企业在美国的贸易机会。如果一旦发生,直接动摇了龙头CXO业绩基本盘。

并且在此之前,CXO作为生物医药最强赛道,整体估值最高,不少龙头甚至超过100倍。高估值代表着市场预期未来业绩持续的高增长。一旦美国把真的这些企业列入制裁名单,CXO企业将面临业绩与估值的惨烈双杀。

除了CXO,今天港股大型创新药企也跟随崩盘了。这又是什么逻辑?

美国如果把国内大型生物医药企业列入黑名单的话,创新药国际化的增长逻辑将被严重动摇。而港股几家新生代大型药企是国际化做的相对较好的企业,股价大跌也就不难理解了。

而在A股上市的恒瑞,今年在财务上做出妥协,跟随百济神州模式,把未来大的增长点放在了国际化上。今日恒瑞股价跟随跌了一些,并不明显。如果以上制裁消息实锤,恒瑞可能还将面临不小的下跌压力。

此次黑名单并没有实际公布,波及到那些企业一概不知。但高估值的背景下,市场犹如惊弓之鸟,全部杀一片再说。后面值得持续跟踪消息,部分企业也有可能会是错杀。

2

内忧

在今天以前的一段时间内,包括CXO以及创新药在内的行业表现疲软,阴跌不止。二级市场对于行业的前景产生了巨大分歧。与此同时,IPO破发、撤回、中止接连上演。

10月25日,可孚医疗上市首日,股价收跌4.4%。

10月28日,成大生物上市首日,股价大跌27.3%。

11月1日,华兰生物上市首日,股价大跌10%。

11月5日,三叶草生物首日破发下跌3%,第二日暴跌29%。

12月10日,北海康成港股上市首日破发,大跌26.9%;迪哲医药科创板上市首日破发,大跌21.8%。

12月15日,……

这一轮“破发潮”是有预兆的,不少科创医药公司放弃上岸。2021年9月,海和药物与吉凯基因两家生物医药公司的上市申请前后被证监会否决。10月,科创板受理了4家企业,没有一家生物医药公司。

今年前10月,已经有14家生物医药企业宣告IPO失败。这还没有算上正处于暂缓审议和中止状态的。

11月,索元生物、百心安生物等公司撤回IPO、中止IPO,大多给出的理由是“鉴于现行市况”。很显然,不少公司临时更改上市计划,或许还是跟无法完成IPO募资有关。

最近上市的创新药企都破发严重,同时出现上市失败亦或是推迟上市,进而引发为之服务的上游CXO企业股价一路回调。CXO为药企服务,当前上游包括创新药在内的生态已经出现明显恶化。上游日子不好过,一定会传导反噬下游。

创新药大蛋糕中,PD-1被各路资本追捧,因为单品市场规模大,足够有诱惑力。但由于医保集采很强势,PD-1的红利期很快就要丧失。这让恒瑞面临巨大的增长困境,因为没有类似PD-1的大单品接龙,业绩增速将会下一个台阶。

过去,不少新生代药企为了IPO上市(融钱造富),拼凑、铺设了大量重复管线,造成了资源的极大浪费。这里面有大量滥竽充数、热门扎堆的药物靶点。CXO扮演了非常重要的角色:研发、包装、上市、分钱,再包装一个、上市、分钱……

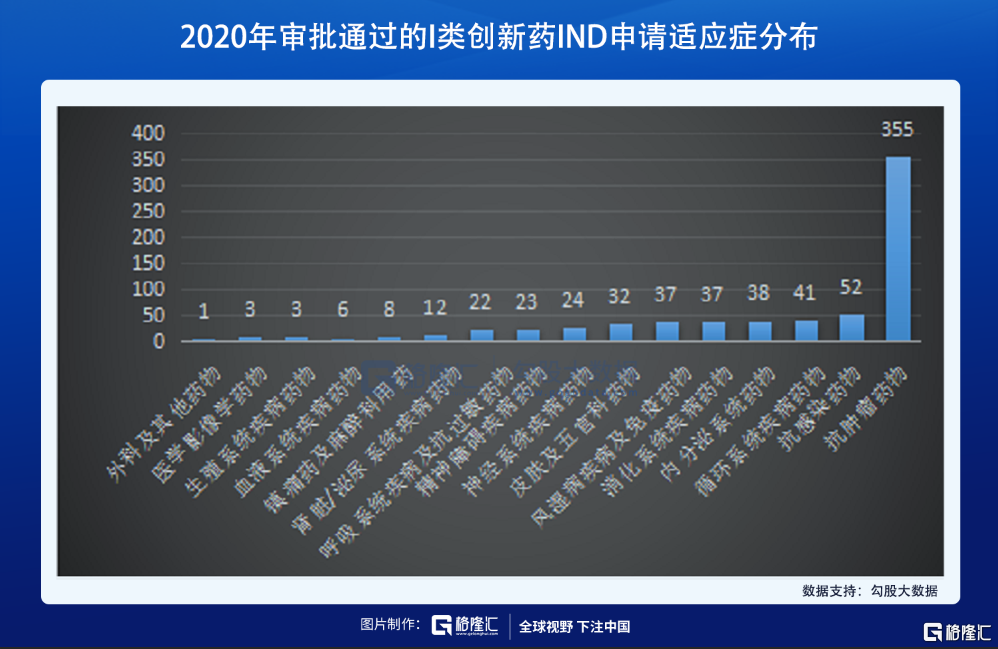

2020年,光是抗肿瘤药物的IND申请获批便高达355个。PD-1红利丧失,等到这些药企把PD-1研发出来,还能有汤喝吗?

今年7月2日,国家药监局中心发布公开征求《以临床价值为导向的抗肿瘤药物临床研发指导原则》意见的通知。11月19日,下发了正式文件。

这一政策将戳破创新药研发的部分泡沫,必然会在一定程度上影响CXO企业的生意。因为过去几年,国内至少有100家生物医药公司在研发恶性肿瘤PD-1,但参与研发的药企没几个赚钱,钱都被CXO卖铲子的企业赚走了。

而下游创新药药企,因医保控费,集采的深度和广度明显加强了,对于创新药以及CXO本身就是重大钳制。

之前,市场普遍预期国内创新药产业链控费厉害,内卷严重,大的出路是出海。而出海遭遇折戟的话,创新药的生意就没有了想象力。

3

尾声

有人说,CXO是今年生物医药最后的壁垒。没想到,美国出手打破了市场的美好愿景,高景气周期的拐点可能已经出现。而在此前,市场预期至少在2023年之后。

除了CXO,今年医药众多细分领域,遭遇持续暴跌,包括医疗服务、医疗器械、疫苗等等。这是市场预期在共同富裕背景下,教育和地产两座大山被捶之后,医药也将面临持续的监管。

从事实上,今年对于医药的监管动作确实更大了,也一定程度上改变了市场对于医药大行业高增速的一贯预期。

7月20日,国办引发《全国深化“放管服”改革着力培育和激发市场主体活力电视电话会议重点任务分工方案》,明确提到了在医药领域开展反垄断执法。

8月,安徽开启了对化学发光试剂的集采。

9月,国家医保局正式发文支持地方对于种植牙“集采”。

11月,反垄断局成立,*刀砍向原料药。

集采常态化(应采尽采)+反垄断组合拳开启了,朝着逐步搬走医疗大山的方向去了。尤其是成立反垄断局,级别提升,未来或许有更多更大的动作。对于医药投资者,如此之大的宏观因素变化值得深刻察觉与应对。

当然,医药行业非常大,不会一棒子打死。比如在大医药血流成河之际,中药板块成为非常靓丽的风景线。其中,广誉远今年大涨123%,片仔癀大涨73%,同仁堂大涨58%。

今年5月,高层在考察河南南阳市曾说:过去,中华民族几千年都是靠中医药治病救人。特别是经过抗击新冠肺炎疫情、非典等重大传染病之后,我们对中医药的作用有了更深的认识。我们要发展中医药,注重用现代科学解读中医药学原理,走中西医结合的道路。

12月14日……

教育股的大崩盘,让不少投资者在巨亏中学会了“宏观政策”的重要性。而在医药领域,同样存在这样的逻辑,跟着政策走,大概率是没错的。

今年是医药股溃败之年,信仰中的长坡厚雪,说没就没……很现实,也很无奈。但我们也需要常念叨罗曼罗兰那句“认清生活的真相,但依然热爱生活”,才能燃起对未来的希望,守住对美好生活的向往。