作为休闲零食行业的龙头,洽洽食品(002557.SZ)一直是市场公认的“优等生”。

财报显示,2018年到2020年,洽洽食品营收从41.97亿元增长至52.89亿元,年复合增长率达到12.3%;归母净利润从4.33亿元增长至8.05亿元,年复合增长率达到36.35%;股价从16元 /股涨至最高70元/股附近,三年涨幅超过340%,市值一度高达270亿元,妥妥的戴维斯双击。

然而,进入2021年后,受外围环境及行业大势影响,洽洽食品的股价亦出现大幅回调,从高点到低点下挫了近50%。

站在资本市场的角度,投资既是对过往成绩的总结反思,更是对未来预期的展望贴现。

于当下波谲云诡的竞争格局中,我们仍然需要找到洽洽食品能够提升业绩的关键支点,或者说对现有基本盘的突破口,从而对估值中枢有一个大概把握。

/01/让年轻人爱上嗑瓜子

说起洽洽食品,我们首先想到的就是洽洽瓜子。人如其名,洽洽瓜子即是洽洽食品的代表作,也是其营收主力。

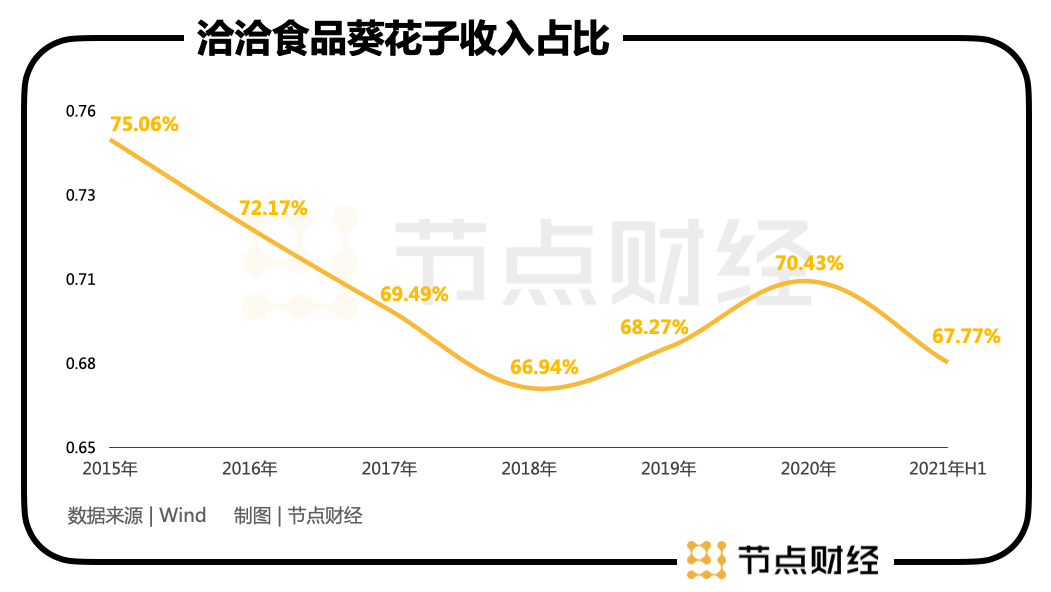

2018年-2020年,洽洽葵花子类产品收入分别为28.09亿元、33.02亿元、37.25亿元,对应营收占比66.94%、68.27%、70.43%。

2021年上半年,洽洽葵花子类产品收入16.13 亿元,营收占比约67.77%,在包装流通瓜子领域的市占率达到41%,遥遥*第二大瓜子品牌金鸽。

基于葵花子类产品收入占比起伏不大,可见洽洽食品的基本盘保持稳固。但从增速数据看,2019年、2020年以及2021年上半年,洽洽葵花子类产品收入分别同比增长17.5%、12.8%、-4.3%,增长乏力迹象已表露在外。

背后的原因除了洽洽食品近年来全力突围新业务,将更多的广告投放压在坚果上面,亦有瓜子类目品牌老化的原因。有数据佐证,消费者在对休闲食品新产品以及新品牌的消费意愿度上,比较意愿占据53%。

如果把品牌比作人,其不断演化的过程就像一个人从出生到衰老。随着时代变迁,生活水平提高,各种替代品层出不穷,所面对的客群消费意识必然要发生改变,品牌本身将面临着“老化”和“被自然淘汰”的可能。

这对卖了20多年瓜子的洽洽食品来说,同样是无法逃离的“宿命”,尤其在Z世代大行其道的当下,洽洽瓜子仿佛真的就是爷爷奶奶辈的东西了,太生分,也太老土了。

有句话凝练却有内涵:品牌终将老去,而消费者永远年轻,正如麦肯锡的直白释义:能否深刻理解Z世代,并打入他们的社交圈子,成为决定品牌下一个十年生死存亡的关键要务。

作为当前消费市场的主力军,Z世代引领了吃喝玩乐、衣食住行等几乎所有商业形态的趋势,且以远超其他年龄层的购买力,撑起了一个4万亿的买方市场。

不夸张点说,谁能抓住Z世代,谁就能抓住未来十年的话语权和经济实力。

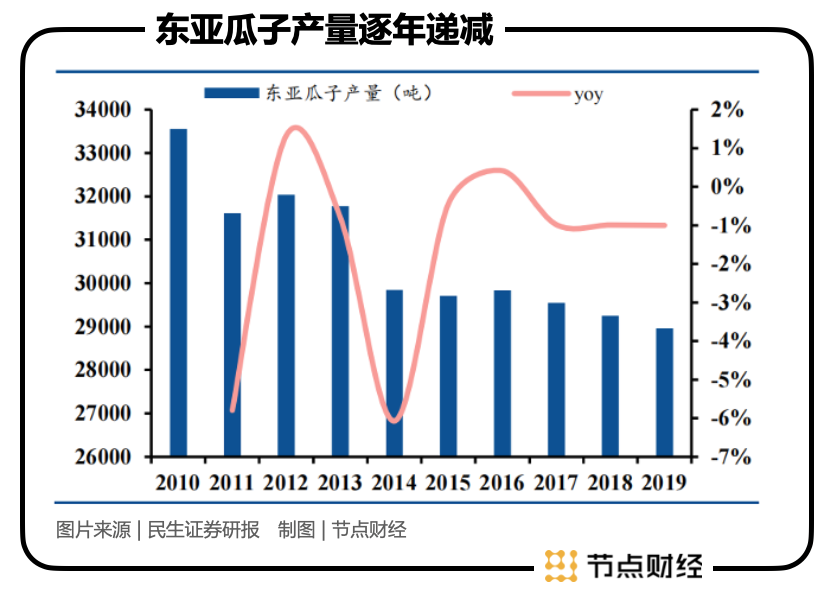

再者,从行业看,目前东亚瓜子产量进入下行阶段,侧面印证中国瓜子人均消费量遇到瓶颈。

数据显示,2015年-2018年,国内瓜子需求量呈现出下降趋势,2019年瓜子市场需求量回升至12779.8吨,但还不及2015年总需求量(13183.7吨),较2016年相比也仅增长3.02%。

所以,摆在洽洽食品面前的问题就很明确了,老瓜子人越来越老,新瓜子人青黄不接,市场一步步萎缩,营收拿什么来支撑?

当然,解决方法也不是没有,参照波司登当年的打法,从被诟病的“中老年服装”蜕变成时下年轻人的心头好,只有在营养、口味、文化宣言、营销设计、食用场景等多个方面做有辨识度的年轻化表达,融入年轻群体并产生情感共鸣,即由内至外的品牌年轻化,才能打开瓜子消费新空间。

而在资本市场,被给予厚爱的多数还是用户画像年轻的公司,因为他们意味着一条长长的坡和足够新的估值想象力,这是让投资雪球越滚越大的地基。

总而言之,洽洽食品还是要尽快与年轻人玩在一起。类似于某一天,90后、00后的桌面小零食中,除了卫龙辣条、三只松鼠、百草味等,洽洽瓜子也有了一席之地。

/02/“坚果+”战略的坚持

如前文所述,洽洽的营收结构中,葵花子占了很大比重,相比三只松鼠、盐津铺子、良品铺子较为均衡地分布于坚果、烘焙、肉制品、果干等零食,其对单一产品的依赖比较严重。

这在行业成长期,往往能以“集中力量办大事”的优势,驱动业绩快速增长,但在成熟期市场的下行阶段,则很容易因发展“天花板”近在咫尺,让企业陷入停滞。

换言之,除了吸引更多的年轻人嗑瓜子,夯实“瓜子一哥”的地位,洽洽食品还需要找到新一条业务曲线。

休闲零食赛道,虽然瓜子已经在走“下坡路”,但某些细分领域还存在机会,比如坚果。

据德邦研究所数据,坚果炒货作为休闲食品中的新兴品类,仍处于蓬勃兴盛中,2015-2020年市场规模CAGR达8.2%;据Frost&Sullivan预测,未来五年坚果炒货复合增速将达9%,至2025年零售总规模约2173亿元。

目前,洽洽食品着重聚焦坚果品类,拥有每日坚果、原味坚果单品、风味坚果单品、坚果麦片等系列产品。公司副总裁王斌曾公开表示,洽洽将用1-2年的时间做到每日坚果*,3-5年时间做到中国坚果*,10年时间成为世界坚果*企业。

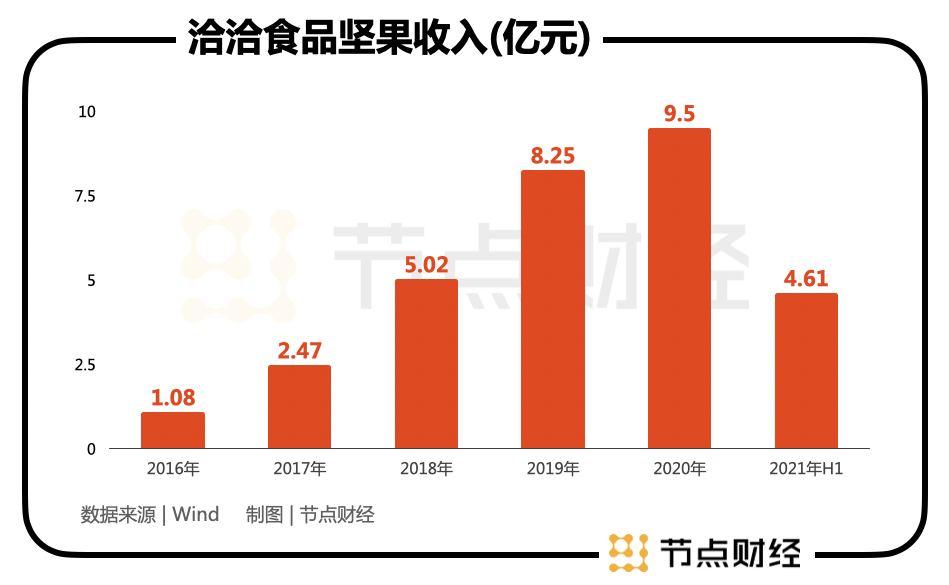

2018年-2020年,洽洽食品坚果类收入从5.02亿元增长至9.5亿元,年复合增长率37.6%,远高于同期公司营收复合增速12.3%,营收占比从11.97%提升至17.96%。2021年上半年为4.61亿元,同比增速50.65%,占比19.37%。

从数据来看,洽洽的“坚果+”战略已取得一定成绩,第二成长曲线逐渐清晰化,但对标坚果老大三只松鼠2020年48.48亿元的体量,差距甚远。

尤其要提及的是,2020年洽洽食品坚果业务增速已放缓至15.2%,而2019年和2018年同比分别增长了64.3%、103.2%。

相较于资本市场一贯喜欢的高成长样子,十多个点的速度实在算不上快,并且由于主赛道“年华垂暮”,新赛道通常会被寄予众望,视为估值提升的权重因素。

节点财经认为,相较于瓜子市场,洽洽食品在坚果市场的面临的挑战更大一些。

首先,坚果行业的竞争更加充分,格局过于分散,2019年线下坚果品类CR5仅7%。

现如今国内坚果市场品类、营销手段以及运营模式都已高度同质化,降价促销往往成为最直接有效的“出圈”方式,这对身处其中的任何一家企业都是不利的。

洽洽食品由于进入时间较晚,未能赶上2014-2017年间资本助推下,因积极拥抱流量而催生的一波红利爆发潮,事实上已经错失不少切割市场份额的机会。

另外,和三只松鼠、良品铺子的代工模式不同,洽洽食品主要为自主生产制造,仅线上有少量产品为委托加工生产。

为此,公司于2020年底发行了13.4亿元的可转债,募集资金用于扩建坚果产品的产能。

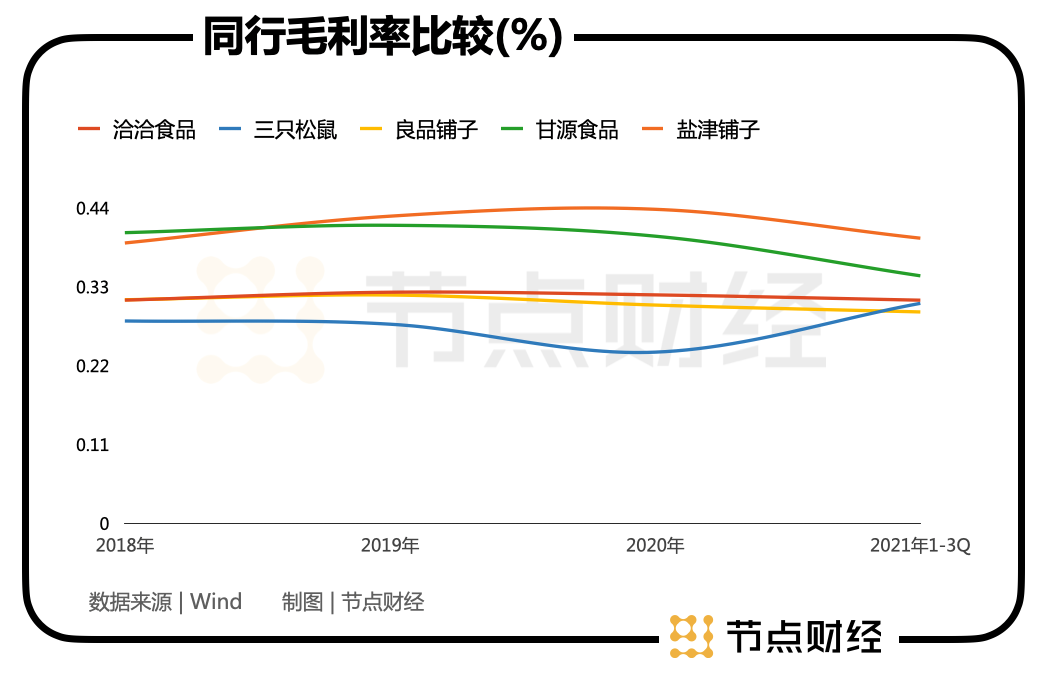

自主模式的好处在于品控把握,以及可以降低生产端的成本,平衡利润,比如洽洽食品在盈利能力相对低的葵花籽占大头的情况下仍然能“HOLD”住30%+的销售毛利率,实属不易,但重资产下亦有不可忽视的现金流压力。

2018年-2020年,洽洽食品经营活动产生的现金流量净额分别为7.47亿元、6.46亿元、5.97亿元,逐年减少。

/03/渠道端的突破

从渠道看,洽洽食品来自线下的收入占比在8成左右,已经足够高,后续更大的起跳点在于线上。

财报显示,2020年洽洽食品电商模式收入5.13亿元,占比9.7%;2021年上半年为2.33亿元,占比9.79%。

就占比数据而言,线上确实有很大的提升空间。

不过,公司认为过去通过低价促销带来的增长并不利于长远发展,未来将侧重追求会员增长、复购率提升、美誉度提升及毛利率提升,发挥线上品牌传播及新品推广作用。

同时,线下依然是洽洽押注的重点,计划3-5年内做到100万个零售终端,年复合增速高达20%,并继续往纵深处推进,对三四线下沉城市进行分级营销,提高市场渗透率。

中短期目标上,于今年4月,洽洽食品在投资者关系活动中称,2023 年的战略目标是达到含税销售额100亿元,其中葵花子约60亿元,坚果约30亿元,其他休闲食品约10亿元。

2020年洽洽食品营收52.89亿元,以此计算,2020年-2023年,其营收年复合增长率需要达到23.66%。其中,葵花子复合增速约17.2%,坚果复合增速约46.7%。

谨慎乐观看待,基于龙头老兵的品牌效应、规模效应和供应链管理能力等形成的扩张逻辑(品类、产能放量),价格驱动逻辑,以及渠道横纵提携,洽洽食品的百亿销售额或值得期待。

但有必要指出的是,老兵虽老,在体量上,2020年良品铺子营收78.94亿元,三只松鼠97.94亿,新秀显然更“肥壮”,且对比公司2018年-2020年营收同比增速分别为16.5%、15.25%、9.35%,压力还是很大的,尤其是坚果这边。

从资本市场的反馈来看,2018年至今洽洽食品画出的是一条45°向上的曲线,这一方面来源于市场对大消费的拥趸,另一方面亦是公司内在业绩的外在体现。

具体到估值,截至12月13日收盘,洽洽食品动态市盈率37,高于以树坚果为主业的三只松鼠的26.65,低于以籽坚果为主业的甘源食品的41.52,也低于良品铺子的41.52和盐津铺子的118.81,前者最近两年主打高端零食,后者主打深海零食。

从攫取利润的能力入手,洽洽食品的毛利率恰好处在几家当中的中间位置,37倍的市盈率应属正常。

节点财经预计,若公司能在坚果领域有更大发展,并提振瓜子消费,预计后续基本面将有较大程度改善,并带动整体估值水平上移。