疫情期间,人们心心念念的一顿火锅,意外孕育出了新的商业形态。当“宅家吃火锅”成为一种新的消费形式,不少火锅食材超市们也如雨后春笋般地冒了出来。

2019年崭露头角的锅圈食汇、懒熊火锅,在最近两年内持续获得资本的青睐,投资方中不仅有IDG资本、启承资本这样的专业机构,还有三全食品、茅台建信基金等产业端玩家,甚至连字节跳动也被吸引而来。

转眼间,已经过去了一年多,踏着疫情“红利”的火锅超市们,如今又怎样了呢?

一、2020年的火锅食材超市“真香”

乘着疫情的东风,火锅食材超市在2020年的确出现了一轮井喷式的发展。天眼查数据显示,全国火锅食材相关企业数量在2020年新增了近3400家,同比增速达到216%。其中有近六成,都是在2019年到2020年期间成立的。

除了头部品牌外,一些供应链公司也纷纷加入到了前端市场的竞争中来。川鼎汇、首品汇、川小兵、鼎汇丰、九品锅、我的锅、自然馋等小品牌层出不穷,在某些城市甚至还出现了不到100米的范围内,同时存在三家火锅食材超市的景象。

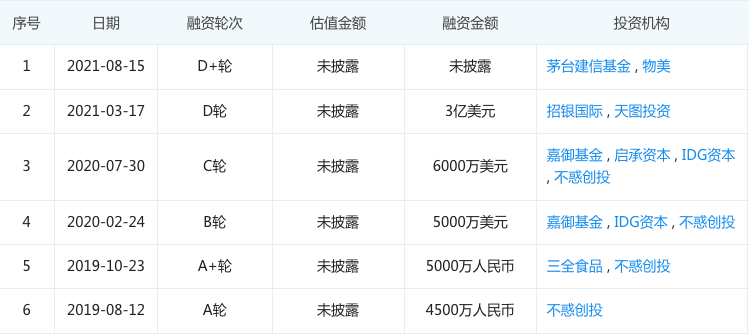

在资本市场,头部品牌的“吸金效率”也是格外的高。锅圈食汇从2019年至今共收获了5轮融资,累计融资金额近30亿人民币。同样风头正盛的懒熊火锅,从2019年至今也收获了4轮融资,虽然具体融资金额未知,但保守估计累计融资金额也已经超过上亿人民币。作为后来者的火锅物语也是在2020年的10月份,拿到了德迅投资的千万人民币天使轮。

有了资本的添柴加火,掌握连锁行业精髓的头部品牌们就开始了扩张计划。其中,锅圈食汇快速开启了加盟模式,在2020年1月就拥有了1700家加盟门店,而到同年10月份时,锅圈食汇的加盟门店数量已经超过了5000家。在10个月内开出3200家门店,这样的扩张速度,恐怕就连零售巨头们看到了也得直摇头。而最新数据显示,锅圈食汇当前的门店总数已经超过了8000家。

二、跑得越快,输得越惨

从产业到资本,看好火锅食材超市的理由其实很简单。

在日常外出就餐的场景中,火锅占据了相当大的一块比例。而在疫情期间,出于安全考虑,人们减少了外出就餐的次数,很多消费者都开始选择自己购买食材,在家里吃火锅。

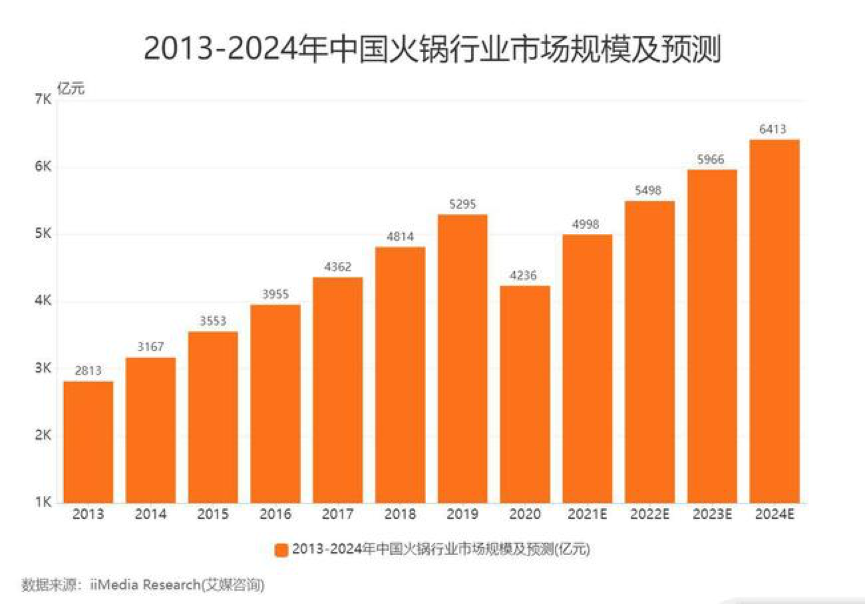

艾媒咨询数据显示,2020年中国火锅行业市场规模由2019年的5295亿元跌至4236亿元。理论上来说,线下火锅业态的堂食服务因为受疫情影响而空出来的市场份额,将有很大几率被火锅食材超市来填补。

另外,基于后疫情时代,一直存在疫情反复的实际情况,火锅食材超市还有相当大的增长空间。面对这样一片蓝海市场,从产业内部到外部资本很难不蠢蠢欲动。所以海底捞在2020年面临线下营收损失惨重的严峻形势下,也开始主动出击,推出“海底捞外送食材自提站”。

不过,无论把火锅食材超市看做是餐饮新风口,还是“海底捞”们的救急措施,火锅食材超市在经历了短期的快速规模化后,其底层经营逻辑上的弊端也愈发明显,今年以来的关店潮便是*的证明。

成都作为全国闻名的火锅消费的重要市场,让不少火锅食材超市纷纷在2020年前来开店。按照消费者出于安全考虑减少外出就餐,而选择自己购买食材在家吃火锅的逻辑,火锅食材超市本该在成都活的风生水起。但是根据相关媒体报道,许多成都的火锅食材超市经营不到两个月就关门大吉,营业中的门店也少有人前来光顾。

之所以出现这种情况,主要原因在于疫情虽然催生了“在家吃火锅”的消费方式,但“在家吃火锅”还未真正成为大多数消费者固定的消费习惯。疫情期间人们对“吃火锅”的需求,本质上是外出消费的另一种需求形态。所以一旦疫情有所好转,消费者们又会回归到线下餐饮店里,火锅食材超市也就落得个“有事钟无艳,无事夏迎春”的悲催下场。

还有一点,火锅之于成都就如同煎饼果子之于天津、热干面之于武汉,作为本地餐饮文化的重要组成部分,无法线下吃火锅的问题很难成为一个“支点”,被用来改变本地人长久以来养成的消费习惯。简单来说,在一些人眼里只有自己认定的那一家火锅店才是*吃的,去别家吃、在自家吃,都是将就,也不可能长久。

三、火锅食材超市的尽头是什么?

事实上,当抛开疫情这个*的buff时,我们会发现火锅食材超市其实只是在原本大而全的零售商超中,划出来一部分专门提供火锅相关的食材、设备的供应服务。在2020年行业大火时,速冻行业龙头企业三全就在零售卖场内开设了“涮烤会”,专门提供火锅相关食材。

那么火锅食材超市和零售商超们相比,优势或者区别又在哪里呢?这个问题,或许还没有人能够回答。而现实是,火锅食材超市也已经开始向完整的零售业态迁移。

2020年,锅圈食汇推出了方便速食品牌“锅圈憨憨”,旗下包含自热火锅在内的自热产品以及以酸辣粉、螺蛳粉为代表的方便速食品类。今年8月,锅圈食汇又传出新牛肉工厂正式投产的消息。并且在9月份,锅圈食汇又推出了卤味品牌。惊蛰研究所在随机走访的一家锅圈食汇门店中,就发现了不少贴着锅圈食汇logo的产品。

从不断扩大的经营范围来看,锅圈食汇正在变得越来越像一间超市。

在渠道方面,随着线下门店逐渐饱和,锅圈食汇也开始拓展线上渠道,除了饿了么、美团等外卖平台,锅圈食汇在天猫、京东、拼多多等电商平台也开起了旗舰店。今年5月份,锅圈食汇甚至还推出了官方APP。

作为行业“独角兽”,锅圈食汇似乎已经用实际行动说明了,火锅食材超市多少有点伪命题的意思。

一来经营范围没有门槛,火锅食材超市与生鲜超市相比不仅没有品类优势,还要面对本就不高的消费频次。二来,“在家吃火锅”的消费需求受疫情影响格外严重,小区附近的夫妻店虽然并没有太高的经营成本,但是在疫情越来越稳定的当下,只靠卖牛羊肉卷能否让加盟商赚到钱?这个问题的答案显而易见。并且在前期规模化扩张时,锅圈食汇接入的大量加盟商成为其获得融资的重要砝码,但当加盟商们赚不到钱时又会做出怎样的选择?

从目前来看,火锅食材超市正试图通过丰富SKU、扩大经营范围以及增加销售渠道,来提高用户的消费频次和平台整理的营收水平,但这样做的困难也非常明显。当火锅食材超市从细分市场向全面零售业态“进化”时,面对的将是供应链厂商、生鲜超市以及零售商超的围攻。

当火锅食材超市距离火锅远离越远的时候,它所要讲述的也将是又一个新故事。