价投大佬、拼多多的重要股东段永平以“官宣”的方式告诉大家,自己通过卖出7000份看跌期权的方式来看涨拼多多。

效果立竿见影。第二天拼多多(NASDAQ:PDD)股价在中概股的反弹行情中领涨,两天之内股价涨幅超过了15%。

但拼多多市值想要回到2021年2月之前的最高峰——每股212.6美元、3000亿美元市值,仍有非常大的难度。从最高点算起,拼多多股价累计跌幅超过了73%。

在纳斯达克的历史长河里,下跌70%的情况比比皆是。过往的K线已经风轻云淡,但时代的一粒灰,落在企业的头上就是一座山。对于买了企业股票的投资者来说,也同样是一座山。

具体到拼多多的情况,在2021年风头正盛的时期,吸引了众多大名鼎鼎的机构投资者的参与,包括高瓴、景林、高毅、桥水、喜马拉雅,以及大量中国公募基金的海外资产配置中,都有不少拼多多的仓位。

这些持仓数据,基本上都来自于美国SEC要求下机构投资者的公布(2月中旬公布2020年4季度的持仓),数据显示这些投资机构都是在去年四季度进行了规模巨大的加仓动作。

这些顶流机构、大佬级投资人在2020年10-12月之间大量买入拼多多,成本约在75-180美元之间,激进者直接买成了*大重仓,稳妥者小幅买入也被深套。

拼多多股价表现(2021年1月至今)

即便是按照最理想的状态、去年四季度的*价75-80美元买入来看,这些投资也没有达到预期的效果:在坐了一轮摆幅巨大的过山车之后,目前亏损10%左右。

但实际的情况与*的假设相去甚远。最新的持仓数据显示,高瓴、景林已经削减了拼多多绝大多数的仓位,目前的持仓已经均不足300万股。

01、轻重皆亏

当时人们非常相信拼多多有能力持续创造价值,最起码也能成为淘宝的有力竞争者。

2021年一季度是拼多多命运最重要的转折点,不论是从企业经营的角度,还是股价表现的角度。

虽然其2020年财报在2021年才公布,资本却不会等利好消息释放出来之后再行杀入。拼多多全新商业模式+连续几年爆发式增长,足以受到资本市场的充分肯定。

回过头看,当时人们非常相信拼多多有能力持续创造价值,最起码也能成为淘宝的有力竞争者。这其中的原因主要包括:

1.用户即市值。拼多多的拼团购模式和低价优势,天然能够吸引海量用户,尤其适应下沉市场的电商生态。而这些用户规模就意味着市值规模;

2.拼多多在下沉市场的竞争优势,通过连续多年的积累,拼多多已经在下沉市场形成了完整的电商生态和零售品牌布局,*其他对手;

3. 拼多多创始人黄峥是一个具备极强能力的明星企业家,是中国创业新生代的中坚力量。而一个明星企业家的存在,向来是吸引投资人——尤其是规模型投资机构的关键砝码。

多重原因的汇总,让2020年成为拼多多发展历史上最辉煌的一年:用户数量快速扩展至7.884亿人,市值迅猛上涨了370%。

众多投资大佬以各种理由前来入局。注重成长能力的高瓴,相对稳健的景林,更加宏观的桥水,坚持价值创造和明星企业家的李录等等,他们都在拼多多身上找到了自己中意的点,形成了共同选择。

2021年3月,拼多多繁荣*的2020年报如约而至,投资人们提前判断的下注似乎都是正确的。但黄峥却做出了一步出乎所有人意料的选择:辞任拼多多董事长,并且放弃超级投票权。

02、数据回溯

从2020年四季度开始,拼多多高投入高增长的策略开始失效,其高速成长阶段告一段落。

3月17日之前,关于拼多多的一切都显得非常乐观,这让短时间的下跌看起来更像是技术性的回调。

但黄峥的辞职让充斥着的乐观烟消云散,当天股价超过7%的下跌,成了此后连续下跌63%的起点。

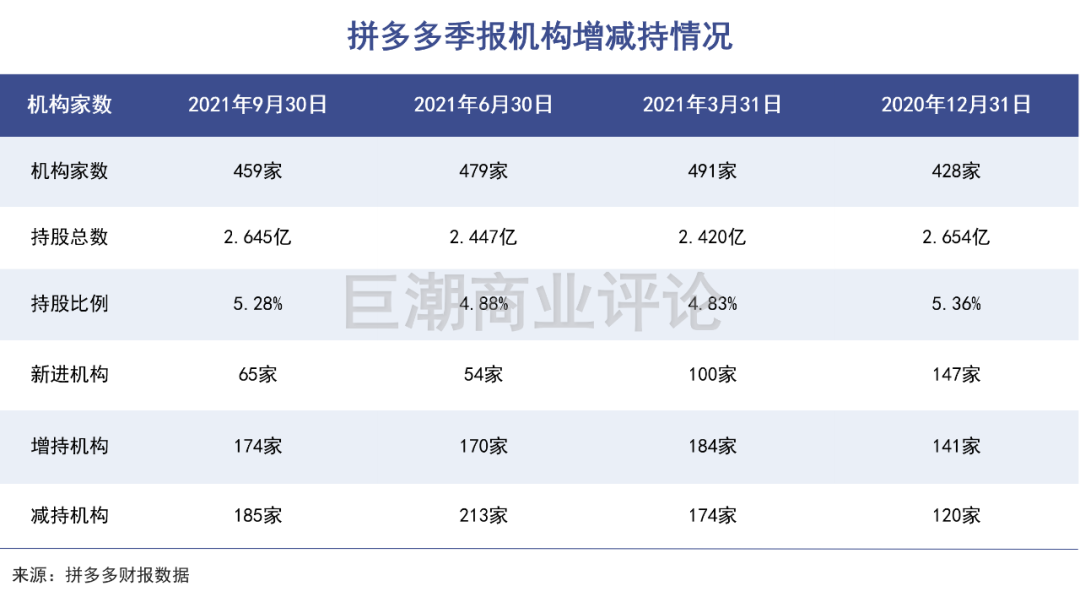

这场突如其来的辞职确实让绝大多数投资机构措手不及。拼多多财报数据显示,2021年半年报有170家机构选择增持,213家机构选择减持,而在此前的一季报,有184家在增持,减持的只有174家。

其中减持最为凶猛的当属高瓴资本。高瓴曾经对电商赛道进行重仓下注,其中一度持有拼多多高达1000万股以上、价值18.18亿美元,位列其全球最重仓持有个股之一。但到了2021年三季度,最新的数据披露显示,其持有股份已经仅剩280.80万股。

高瓴、景林们为何会在年报发布之后大量出逃?除了黄峥离职的因素之外,我们也能够从财务数字中找到一些蛛丝马迹:2020年全年,拼多多的营业成本增加了204.14%,换来了营业收入97.37%的增长,并且这种投入与回报2:1的情况在整个2021年都有持续。

单看2020年Q4的数据,当季拼多多成本投入同比增长465.72%,仅换来收入145.98%的增长。

而在2020年的半年报中,拼多多可以靠82%的成本增加获得58%的收入增长。在2018年年报,拼多多可以靠301.9%的成本增加,获得652%的收入增长。

从2020年四季度开始,拼多多高投入高增长的策略开始失效,其高速成长阶段告一段落。

回顾拼多多曾经出现的两次严重的员工身心健康事件,就会发现其时间发生在2021年的一月份,也就是2020年四季度465.72%的成本增加之后。

整个2020年四季度,拼多多的“一般及行政费用”仅仅增加了17.32%(这一数据当年三季度单季甚至还下降了15.57%)。就像是一部超负荷运转的机器,部分的员工和董事长最终都做出了某种意义上的选择,股东们也随之作出相应的选择。

03、利好变利空?

不论拼多多的2020、2021有多么精彩或令人尴尬,投资人最终需要向前看。

在上文中,我们总结了此前投资者们看好拼多多的三大原因,包括它的用户规模、在下沉市场的竞争优势,以及明星企业家的光环。

但看涨拼多多的另一面,就是其不断遭遇竞争对手的挑战。经过两年的市场调整后,如今三个看多的关键因素也都发生了相应变化。

首先是明星企业家黄峥宣告辞任董事长,并上交超级投票权,这个价值点无限接近于消失;

其次,拼多多在下沉市场中的竞争优势仍然存在,但所面对的挑战不可谓不大。

在传统电商增长红利见顶的后,越来越多的互联网厂商意识到下沉市场的重要性。最近一年多来,阿里、京东、快手、美团都将下沉市场视为重要阵地,甚至拼购、社区团购赛道从一诞生起便对准了下沉市场。拼多多面对的竞争压力与日俱增。

特别是最强大的竞争对手淘特,2021年初开始发力,到三季度用户数量已经升至2.4亿人,成为阿里系最重要的增量用户来源——当然其中有一部分是从拼多多手里抢来的。

更重要的是,阿里已经下了狠心去抢夺这部分市场,今年上半年阿里CFO武卫的表态非常坚决,并且在此后半年确实给行业带来了实质性影响:

对阿里而言,利润和增长并不矛盾,于长期投资者而言,仅仅保障利润是愚蠢的,阿里很多竞争对手即使承受着巨大亏损,也仍在不断投入市场,阿里没有理由不投资。

最后是用户价值。这7亿多以下沉市场为主体的用户,究竟应该在资本市场上被定怎样的“单用户价值”,是很多机构投资者都会思考的问题,众说纷纭,但有一点是肯定的,就是下沉市场用户消费能力相对弱,其资本市场价值也必然会低一些。

再进一步思考,如果这些消费能力已经较弱的用户,其在拼多多的消费能力再被淘特、京东京喜、快手、抖音、美团们分流一部分之后,剩余的价值将会是多少?

过往皆为序章。不论拼多多的2020、2021有多么精彩或令人尴尬,投资人最终需要向前看。而向前看,就必须回答这些更难回答的问题。然后,才能决定去留。

04、写在最后

除了高瓴资本、景林、喜马拉雅们之外,曾经重仓拼多多的还有一批大名鼎鼎的名字:

华夏全球股票、广发全球精选、汇添富全球互联混合、鹏华港美互联股票、天弘中证中 美互联网、嘉实海外中国股票混合、富国全球科技互联网股票、交银中证海外中国互联网指数等等等等。

为什么会有如此众多的投资机构,在2000亿美元的高位去投资甚至是重仓拼多多?这最终可能会成为一个所有参与其中的人永远也不愿去提及的问题,这关乎利益,更关乎人性。