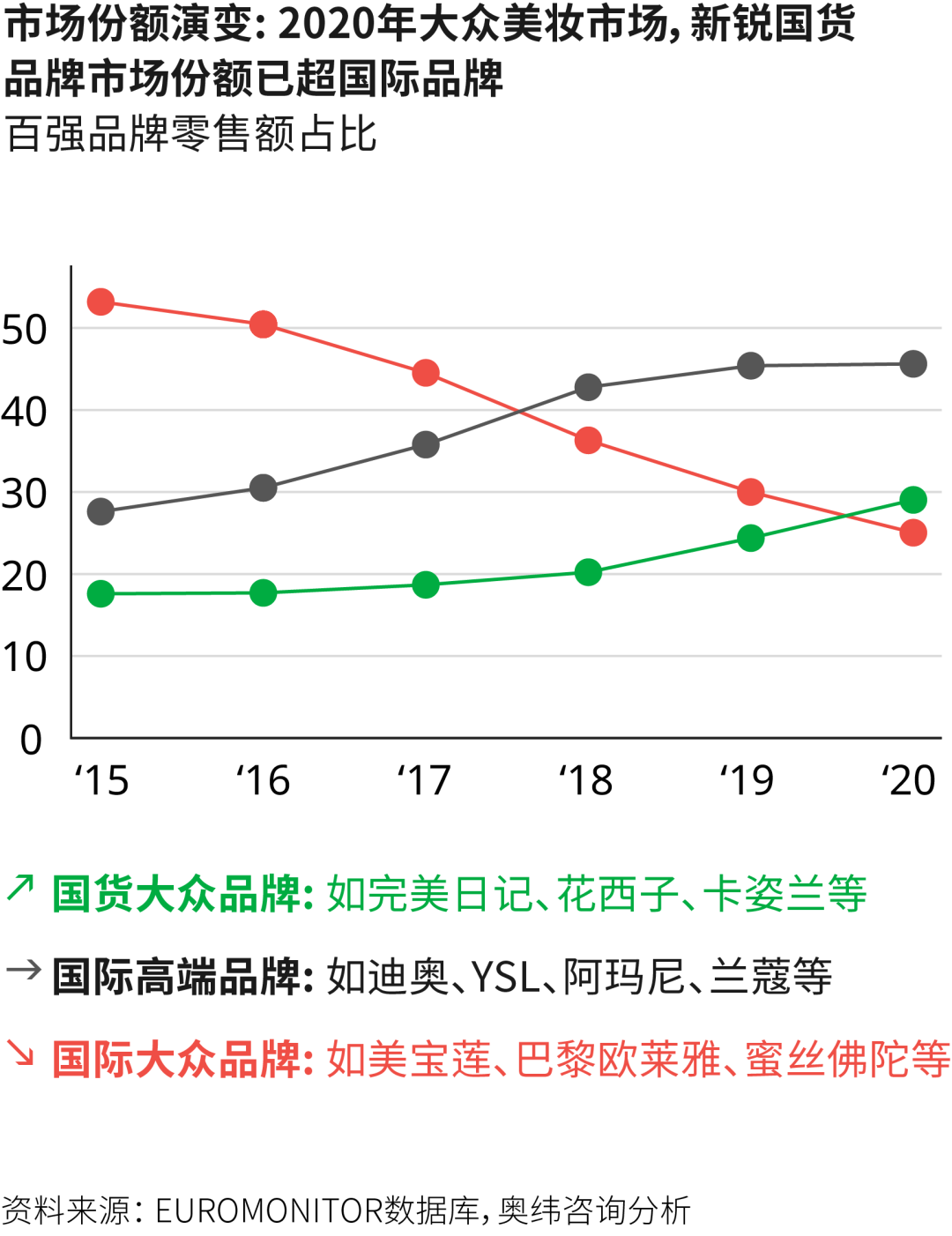

长期以来,以性价比和强营销走红的国货美妆在口碑上呈现两极分化。

支持者认为其突破国际大牌的强势封锁,在社交媒体发达时代抢位争先实属不易;批评者认为,搭上流量时代的顺风车,国货美妆吃到了早期红利,一旦行业回归理性,前期运势太顺的选手在后期承压能力尚不确定。

一个肯定结论是,从2019年到2020年国货美妆集中爆发开始,其已然走过最初的草莽时代,下一阶段的重点在于,落到产品和品牌上,国货美妆还有能力和国际大牌一较高下吗。

有玩家选择了更激进的路子,比如*日记:SKU不断出新,大手笔收购以快速适应这个蝶变骤起的市场和消费者;也有玩家采用了更稳妥的打法,花西子在品牌建构和产品设计上下了苦功夫。

如果我们把目光从行业下游向上游推进,会发现不仅是站在聚光灯下的品牌,上游的生产商也在不断迭代更新。可以说,强营销和性价比之外,国货美妆在这些年的探索徘徊里,还是沉淀出独特的价值优势,以至于在产品的全周期,价值链的全环节上,都在全面追赶一线大牌。

还是那个问题,如果涉及营销、生产中的某个环节势能已经足够强大,这个环节的势能有没有强大到可以支撑一场棋局的翻盘,或者话语权的反转?这种反转不在于间或偶然的爆品问世,而在于长期出新的产品能力,和始终占据消费者心智的品牌忠诚。

而国货美妆也必须在持续高压中面对一些隐疾。大量热钱流入渠道和营销,剩给产品和研发的钱还有多少。如果不能在基础科学层面实现创新,品牌看似坚实的壁垒很可能被下一个大爆品牌攻破。

我们以产品全周期为落点,深入到每个环节进行拆解,试图回答除了快之外,如今的国货美妆,已经在与国际大牌正面PK的路上,走了多远。

01 快的背后,是话语权和注意力的争夺

大众深知国货美妆的「快」。

和快时尚打破传统时尚的禁锢,随后又被超快时尚超越一样,年轻消费者多变细分的需求,对品牌们提出了更高要求。一方面,他们需要不断推出新品来刺激消费者,以维持他们对品牌的新鲜感和注意力,另一方面,年轻世代消费者已经把高颜值设计、不断出新的能力视为品牌实力的重要评判标准。

所以,「快速」的姿态在国货美妆发展初期是一种优势,发展到如今已经被当成「常规操作」。供应链上的快速也并不新鲜,在涉及品牌内涵、包材设计、生产制造等全流程的「快」才可以被视为品牌的独一壁垒。

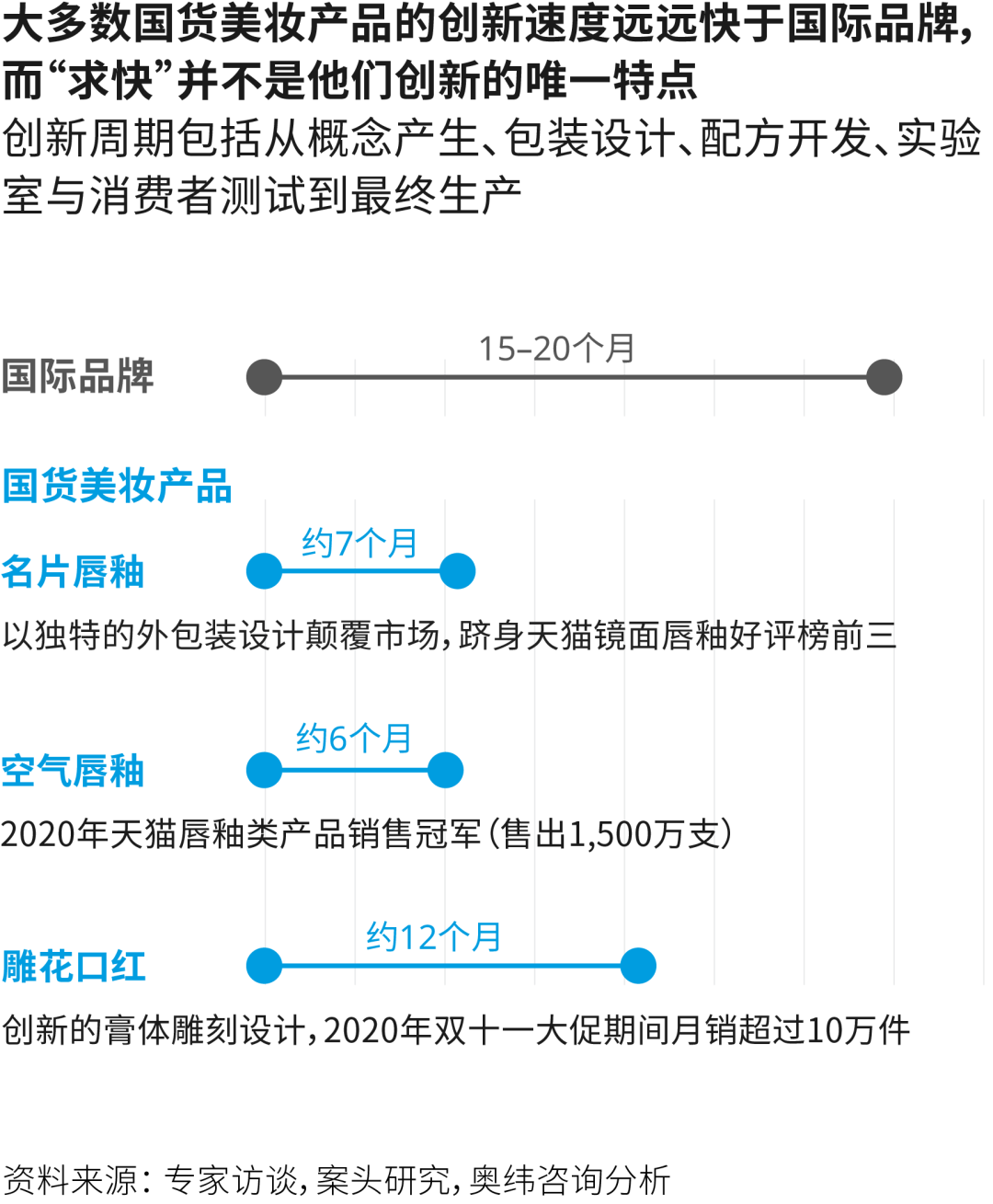

奥纬咨询通过专家访谈、行业调研发现,国际大牌单一新品的研发周期(包括产品创意、包装设计、配方调配、测试生产)在15-24个月之间,而同类中国品牌一般只需要6-9个月。大牌企划期往往以年为单位,但中国品牌以月为单位很是常见。

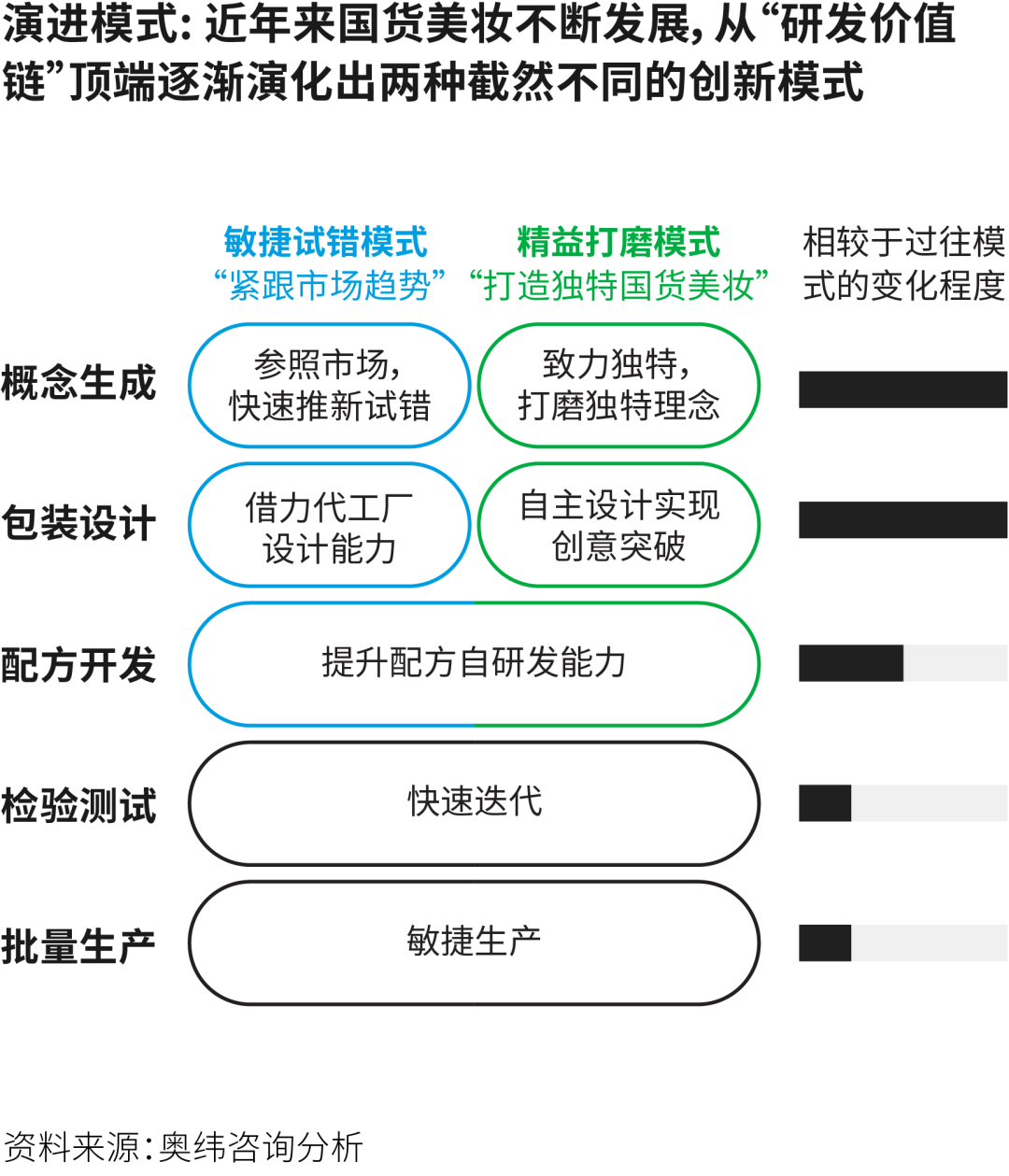

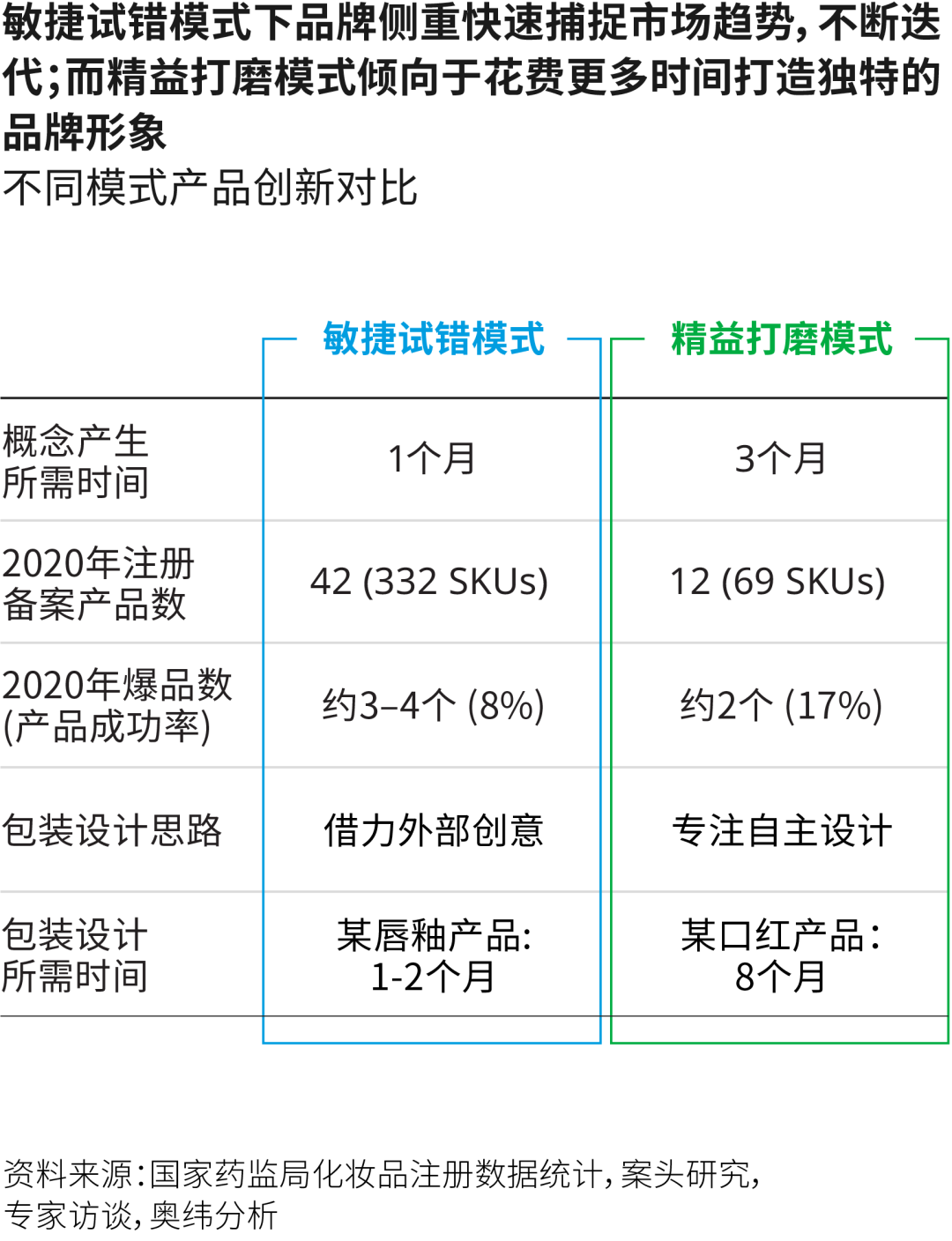

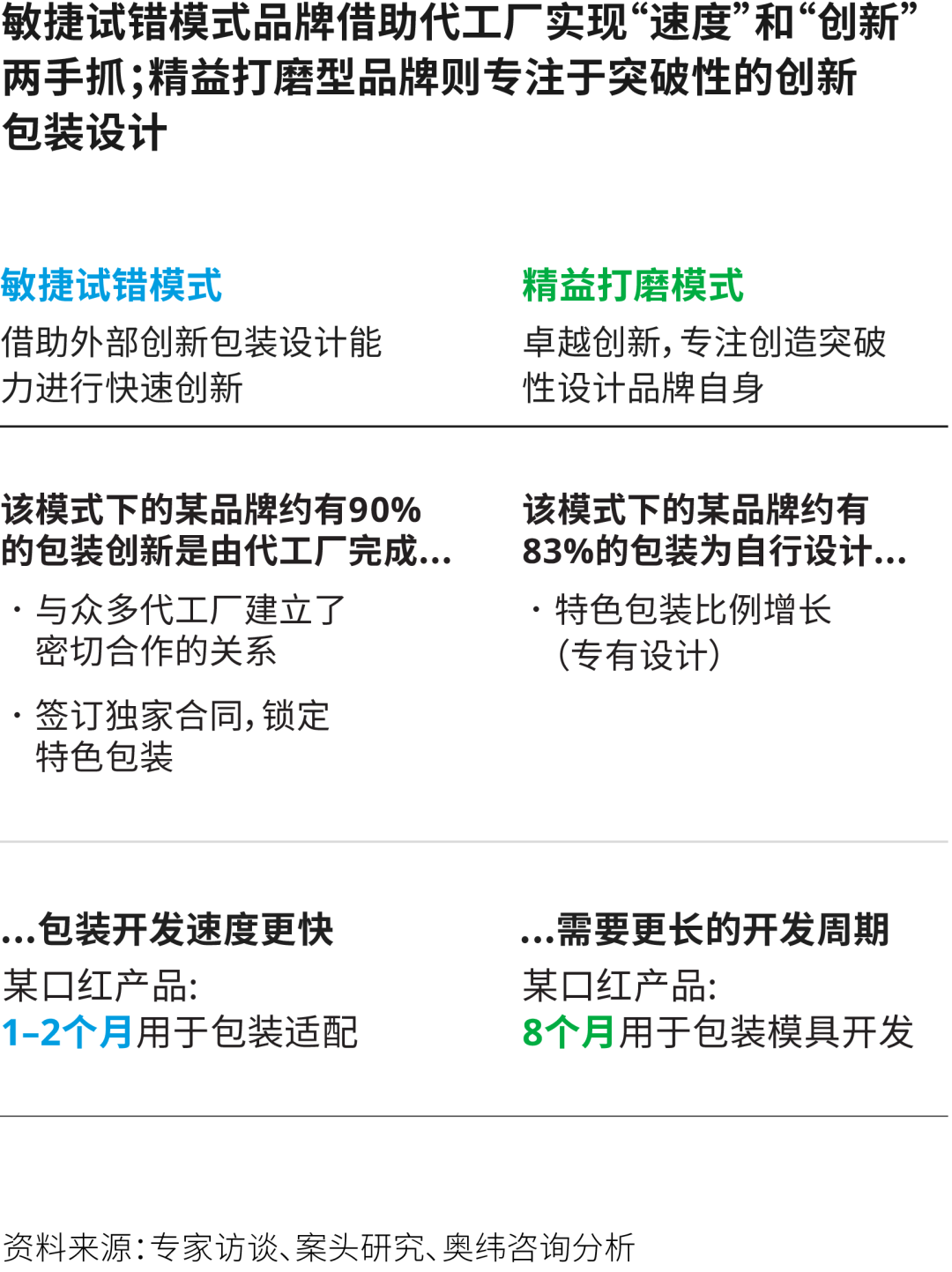

不过快之下也有模式细分。奥纬咨询认为国货美妆在此前基础上迭代出两类。一种紧跟市场潮流的「敏捷试错」模式,大量引用外部合作方加快设计、包装等流程,不断推出新品来测试市场反应,有可能会进化成平台型选手的代表;另一种「精益打磨」模式则试图为消费者打造具备中国文化符号的美妆品牌,往往在后期有出海淘金的潜力。

(以两个模式的典型品牌为例,奥纬咨询发现敏捷试错模式下某品牌在2020年注册332款产品,其中42款被推向市场,精益打磨模式下某品牌同年注册69款产品,其中12款和消费者见面。)

说到底,快的背后是对年轻消费者注意力、对美妆行业话语权的争夺。

各路行业观察者研究Z世代多年,发现这一代消费者的品牌忠诚度很难建立。即使对某个品牌形成偏好,也很容易在同类竞品中进行迁移和频跳。他们成长于一个物质丰盈、信息爆炸的时代,对新品牌有本能的敏感和尝新心理。

这和25岁之前消费者的美妆消费观有本质区别。他们对美妆基本盘的认知几乎由国际大牌教育和养成,一旦形成对某个品牌的忠诚度和喜好,很难主动迁移,这与日本美妆市场成熟用户表现出的「先相信品牌,随即信任从品牌迁移到全线产品」有相似之处。

但年轻世代的消费者不一样。他们习惯了需求的「被动投喂」,不接受「延迟性满足」。一个夸张说法是,消费者今天想要什么,国货美妆明天就能给你,但如果是国际大牌,可能明年才能把产品雏形讨论出来。

没有人关注过程的争议、撕扯,那些对集团整体战略和局部业务调整的影响,消费者只在乎结果。赛道里嘈杂的音量、每天不断出新的国货美妆让他们并不知晓、也不能理解品牌在研发生产、价值构建上所需要的时间沉淀。

国际大牌或许输了时间,国货美妆到底赢了机会。在中国速度的争分夺秒里,勤劳的美妆从业者们一次次用时间交出了神话般的答卷。

他们不可能达成压倒性的胜利,也并不需要全渠道的赶超。只要在某个活动节点有小范围的亮点表现,这个成绩就足够宣传一年。

02 全流程提速,各环节出击

但这些批评并非全盘否定国货美妆的成绩,坦白讲,美妆赛道竞争激烈,新品牌冷启动的过程已经相当艰难,如今迈过了从0到1的阶段,期望其成林成海,也是倒逼行业不断提升品质和水平。

从新品诞生的全流程来看,国货美妆已经迎来了全流程、各环节的提速和创新,他们的刀锋,不仅在营销层面上。精工细活也是有的。

还是分模式来谈。

在创意构想与包装设计阶段:

敏捷试错模式美妆拥有强大的资源整合能力,和管理多合作方的调度能力。他们引入更广泛的合作主体,创意灵感可以依靠一些专业机构提供,包装设计有成熟的OEM代工厂,原料供应商供给稳定,外部营销上也有专业广告公司支持。这种跨主体、跨部门的协调整合能力,对公司的外部管理和内部管理都提出了极高要求,他们在策略等更高维度的判断上,需要有敏锐、准确的前瞻性,还要有对试错成本的包容力,以及试错后快速调整的执行力。

精益打磨模式下,部分品牌很容易以超前的设计或理念引爆口碑。某国风彩妆品牌的代表性雕花口红是个例子,该核心创意最早来源于一个*合作的美院教授,品牌也经常与外部艺术学院展开包装、材料上的讨论与合作。

一个在行业中广泛流传的说法是,该产品的开模是国内品牌中最难的。当时品牌寻找国内大大小小生产线,花了8个月左右才敲定了口红膏体的生产商,实现产品的特殊的外形效果,品牌方需要与工厂在持妆度、保湿度等产品功效与产品外形之间反复尝试,寻求平衡点。这很容易理解,生产线中模具成本高昂,鞋子需要开模服装就只需要打版,这中间就是成本之差。这也是为什么你去买各家的遮瑕气垫,他们的包装盒都大同小异,因为生产线最初开的模,都是一样的。

对设计的重视也意味着更加专业的内部设计团队而非仅依赖外部的创意机构。根据花西子所属宜格集团的公开招聘信息,从业3-5年的资深礼盒包装设计师年薪在22.5万-45万之间,这个薪酬和同行拉开了相当一大截,至少体现了品牌对设计人才的储备和重视。

对外形结构和视觉的设计,对包材的考量并非只有花西子独有。一个专注底妆的国货品牌Blank ME的包材设计全部来自韩国,他们的产品价格线也一路直逼国际大牌。

配方开发阶段:

除了核心创意和包装设计,产品配方层面,尽管多数国货美妆目前会直接使用OEM代工厂的配方,但他们也在积极组建自身的原料、配方研究团队。比较常见的做法是,代工厂从业人员大多对原料功能、质地等属性相对熟悉,但对C端消费者的需求反应相对较慢。品牌直接在代工厂已有的配方模式上做细微调整,是目前颇具性价比的做法。

的确,随着中国制造业的不断成熟升级,品牌方不必局限于将从概念到生产的整条价值链全面内化,而可以*程度地探索外部力量,以品牌方为中心,打造更开源的生态系统。而品牌方可以进一步将精力投入到核心竞争能力的打磨上,如品牌建设、前沿科技探索、消费者深度洞察等等。

测试阶段:

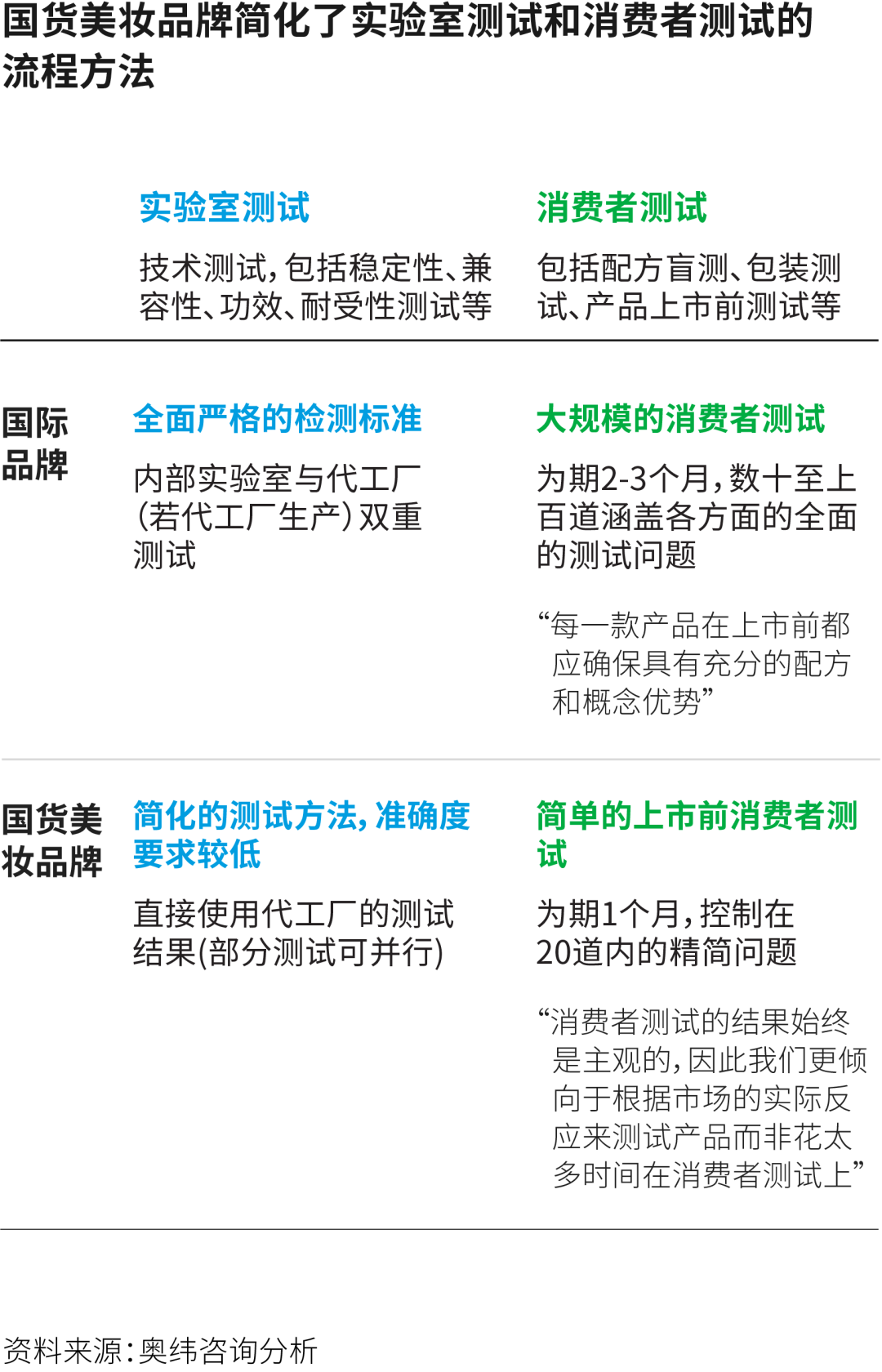

国货品牌的实验室测试采取了较为灵活的方式,如只保留必须的安全性、稳定性测试,直接使用代工厂的测试结果,将部分测试由线性改为并行等,以加快测试速度。

在消费者测试阶段,与国际品牌动辄2-3个月、使用外部调研公司、采用精心设计的数十至上百条问题的问卷、全面的数据分析相比,国货品牌秉持“真正的消费者测试发生在产品上市后”的思路,认为产品上市前小规模的消费者测试难以确保客观性,且并不能为产品带来决定性的改变。因此国货品牌大大缩短测试时间至2-3周,大幅精简问题及数据分析的颗粒度,只求在核心问题上获得消费者的反馈即可。

为了实现迅速的消费者测试,*新国货品牌通过微信公众号等途径直接招募消费者形成“测试资源池”,按需邀请。这样既保证了速度,同时创造了一个新颖的与消费者直接产生互动的途径。

生产阶段:

与测试阶段秉持的理念类似,国货品牌通过更小批量、更多批次的生产来测试市场反应并及时做出产量调整。如某国货品牌针对口红品类的首批次生产仅生产1万支(定位为“限量款”),可在1-2周内完成;在接下来的生产批次中逐步增加到2万、5万支。而国际品牌口红首批次会达到10-30万支的生产量级,需要至少1个月的生产时间。另外因为国货品牌基本上使用代工厂的配方,原料采购、质检等环节可以尽量前置(由代工厂提前完成),这进一步令整体生产提速。

综合以上环节来看,国货美妆如今在创意构想、包装设计、配方调试、生产制造的各个环节,都具备了快速出击和精工细活的能力,这样意味着他们拥有了和国际大牌正面PK的底气。

03 大时代下中国制造升级的缩影

但这并不意味着,国货美妆和欧美大牌没有差距。

摆在国货美妆玩家面前的问题是一致的。即使完成了从创意内涵、产品设计、外部营销和后续物流的全面赶超,但品牌如果不能在基础研发层面达成突破,还是很难具备跨越周期的能力。

诸如欧莱雅、雅诗兰黛的国际美妆企业已繁荣百年。他们的自建实验室,在基础皮肤科学研发层面积淀深厚,优势显著。涉及基础原料的创新、人体肌肤的敏感性、适应性测试等方面,的确与国货美妆拉开一个身位。

以原料创新为例,欧莱雅的波色因,SK-II的Pitera,此前强生公司的A醇(目前已被广泛采用)都是独有专利,也因此诞生出跨越周期的爆品。

就拿Pitera来说,因2017年-2019年之间专利到期有所争议,理论上工厂可依据成本发明者之一柏山正义(音译)当初专利注册文件上的成分和制作方式复刻Pitera,但由于缺乏独特的菌种、日本当地琵琶湖的水,以及并不确定的发酵过程,配方完全复刻的可行性不大,这就是SK-II的壁垒。

雅诗兰黛旗下小棕瓶的关键成分也是如此,其采用了由德国著名成分供应商CLR独有的二裂酵母发酵产物溶胞物。短期内国内工厂和实验室很难复制。

某种程度上,国货美妆在原料、配方等层面的相对薄弱,除去本土化妆品牌起步较晚、根基不深的原因,也有如今美妆品牌内卷,市场端变化太快的影响。本土美妆品牌之前由于欧美品牌的大举进入一度被合并、收购,或破产关门,如今好不容易接着社交媒体乘风而起,多多少少会对市场妥协,从而落入包装、概念、营销的爆红陷阱。

但随着消费者的不断成熟,和市场的淘汰演进,行业最终会回归理性。这也是为什么,我们能看到一些国货美妆,更愿意踏踏实实去打磨产品了。

百雀羚开始和德国柏林大学合作,上美出击日本开发新品,环亚与皮肤科学家在澳洲研究技术,*日记成立「open lab」——当市场容量足够大,入局者都有望分一杯羹时,如果资金储备、人才团队、产品设计和品牌思路,这些都到位了,企业也会调整思路,在技术研发和生产设备的投入意愿也随之上升,行业整体参与者的重点也会随之转移到产品身上。

这也是中国OEM/ODM代工模式的胜利。在一个更广阔维度下,国货美妆的崛起,意味着中国制造的全面升级,它是国货美妆开启品牌构建、文化自信的一个重要信号,也是其出海扬帆、走向全球的有力证明。