能力跟不上野心。

都说新能源车的上半场是电动化,下半场是智能化。

对于中国而言,这个下半场注定是比较艰难的,原因很简单:硬件领域,中企依旧是臀部公司。

01、必争的领航权

中国是全球*的汽车消费国,占据全球总市场的近三分之一,但另一方面,中国在传统燃油车领域却远远落后于西方。

更让人绝望的是,燃油车在经过了几百年的发展后已经进入尾段创新阶段,像发动机、变速箱这些核心零部件的技术已经成熟且固化。美、日、欧牢牢卡住关键环节,中国只能被锁死在低附加值领域充当“干电池”,要想弯道超车根本不现实。

弯道超不了车,那就换道超车。

电动化将中外汽车工业的身位基本拉平,而在智能化时代,中国已经走在世界前列。今年前三季度,中国市场自主品牌的市场份额达到43.3%,同比提升了6.8pcts,根本原因就是智能电动车的崛起。

在智能驾驶解决方案和整车厂制造领域,本土诞生了一批走在世界前列的企业。

百度Apollo拥有目前全球*的自动驾驶开放平台,几乎囊括了所有主流汽车制造商,为相关企业提供自动驾驶解决方案。

整车层面,自主品牌大幅度提升智能化配置,蔚来、小鹏和长城等新发车型普遍搭载了高算力计算平台,其中蔚来ET7的单车算力甚至高达1061TOPS,作为对比,特斯拉的FSD HW3.0的算力仅为144TOPS。

行业跑的快,全靠政府带。

在去年11月的世界智能网联汽车大会上,我国发布了的《智能网联汽车技术路线图2.0》规划,对智能车的发展提出了规划。具体分为三个阶段:2020-2025年为发展期,2026-2030年为推广期,2031-2035年为成熟期。

此外还给出了明确的发展目标,提出到2025年,L2级和L3级新车销量占比将达到50%,到2030年超过70%。到2025年,国内PA级、CA级智能网联汽车销量占汽车总销量超过50%,C-V2X终端的新车装配率将达到50%。

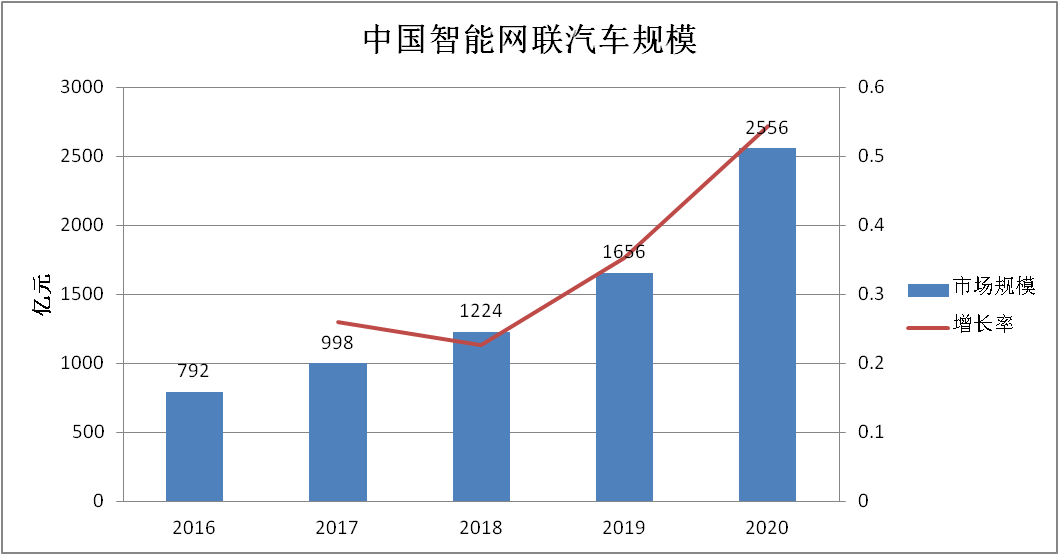

根据前瞻产业研究院的数据,2020年,智能汽车市场的产业规模达到2556亿元,同比增长54.3%。

▲数据来源:前瞻产业研究院

未来几年,在政府的引导和产业自身推动下,智能汽车增长曲线的斜率将变的更加陡峭,产业链的建制性爆发指日可待。

但令人沮丧的是,中国整车产业地位与零部件产业地位严重失衡。

02、强大的外资

智能汽车时代,自动驾驶和智能座舱是拉开用户体验差距的主要环节,其中自动驾驶是“核心命题”。但将自动驾驶的硬件产业链剥开,才发现原来都在外资的控制范围内。

自动驾驶域控制器是智能汽车的核心部件,全球有头有脸的Tier1巨头基本都对此有所布局,例如伟世通DriveCore、博世DASy、大陆集团ADCU等等。

进一步展开,域控制器的技术关键是要有强大算力的支持,说的直接一点就是需要高性能的主控芯片。

ECU时代,MCU芯片是主力,供应商主要是恩智浦、德州仪器和瑞萨半导体等巨头,根本没中国什么事。

进入DCU时代后,运算处理复杂度呈指数级增加,所以MCU芯片被SoC芯片取代。SoC芯片集成了CPU、AI芯片、NPU,其中AI芯片是核心。

目前自动驾驶AI芯片基本掌控在英伟达和Mobileye手中,尤其是英伟达,技术路径非常激进,其推出的Xavier芯片、Orin芯片都是同时期市场上算力最高的量产芯片。相比之下,国内的华为、地平线、黑芝麻等公司还处于起步阶段,市场份额微乎其微。

要想让汽车拥有定位、路径规划、决策控制的能力,必须外接摄像头、毫米波雷达、激光雷达等硬件,这已经成了智能车的标配。

图像传感器是车载摄像头的技术核心,目前汽车主要使用基于CMOS技术的图像传感器(CIS)。其中 美国企业On Semi(安森美)是车载摄像头CMOS行业的*龙头,市场份额接近50%。

国内车载摄像头厂商主要是北京经纬恒润、广州一谷电子等非上市公司,竞争力相对比较薄弱。

激光雷达领域,Valeo(法国汽车零部件供应商)的SCALA激光雷达是业内*量产的一款产品,根据Yole Développement提供的2020年全球激光雷达厂商排名,Valeo的市占率约为28%,*,而华为排在全球第12位,但市场份额仅3%。

毫米波雷达领域则更加集中,博世、大陆、电装等全球前五大企业垄断了75%的市场份额。

由于摄像头、激光雷达、毫米波雷达等硬件上车,感知层传感器的数量大幅增加,因此对数据传输量和传输速率提出了更高的要求,进一步推动了连接器的量价齐升。

传统燃油车上的连接器单车价值量大约在1000元左右,但智能电动车的单车价值量能达到3000-5000元。

但很遗憾,如此大的一个增量市场也被外资控制着,三巨头泰科电子、安费诺和莫仕合计市占率超35%,日本矢崎(Yazaki)、JAE(航空电子)、JST等企业也有一定的市场份额。相比之下,中国大陆只有立讯精密进入全球连接器前十,市占率仅4.6%。

智能底盘的制高点也被外企占领了,目前线控制动系统的供应商主要是博世、大陆、采埃孚等,其中博世占据**的市场地位。

综合看下来,智能汽车硬件产业链的话语权几乎全握在外资手中,本土企业尚处边缘位置,难道彻底没机会了吗?

其实也不是。

03、翻盘的契机

之所以说本土企业还有翻盘的机会,一个非常重要的原因是汽车供应链正面临历史性的重塑与洗牌。

燃油车时代,日、美、欧系的主机厂几乎都有固定的零部件配套企业。

例如,德系主机厂主要供应商为博世、大陆、采埃孚,美系主机厂主要供应商为李尔、江森、德尔福,电装、日立、爱信等主要为日系主机厂供货。

智能汽车的本质是ICT化,用当下比较流行的说法就是软件定义汽车,这一变化带来的直接后果是击碎了传统的供应链格局,很多主机厂开始绕过传统Tier1,与原有的二级供应商直接合作。最典型的就是英伟达,公司已经和多家头部造车厂建立合作关系。

这意味着,传统的外资Tier1花费几十年建立的一手遮天的垄断壁垒将在智能化时代被弱化,新进入者有了乱中取胜的机会。

更重要的一点是,中国在ICT领域实力强劲,相关企业纷纷跨界智能电动车,例如,华为、OPPO入局智能座舱,阿里巴巴、腾讯等适配车内信息服务,这对于本土硬件供应商都会产生牵动效应。

产业链面临洗牌的同时,技术仍在不断迭代,这也给了后发者机会。

举一个例子,目前SoC芯片中核心是GPU,但GPU成本高、功耗大,所以现在又引入了定制化的FPGA芯片和ASIC芯片。

FPGA是半定制型芯片,相比GPU有明显的性能和能耗优势,但量产成本高;ASIC是定制化芯片,需要定制化的研发,研发周期较长且因大规模流片而导致性价比很低。与此同时,海外供应商定制化开发成本较高,且话语权强势,不一定会配合整车厂进行定制化开发,反倒是自主供应商由于技术和规模相对落后而容易妥协,而且研发服务响应快。

如果将来软件算法技术路线大部分标准化,集性能与成本优势于一体的ASIC将会对GPU形成替代作用。本土企业完全可以提前布局建立联系,为将来的跃迁做准备。

从全局来看,为了提升自身竞争力,整车厂往往需要在体验上做出差异化优势,在很多环节都需要供应商具备高度灵活的定制开发能力,国内企业可以充分展示快速灵活响应的能力。

最后,整车厂近几年的研发投入和成本压力明显加大,特别是去年以来上游原材料大幅度涨价,让车企成本陡增。比亚迪的毛利率已经连续四个月出现下滑,在这样的背景下,国内供应商的价格优势也将被放大。

行百里者半九十,中国站在了智能汽车的制高点,但后续部队还有很长的一段路要攀爬。中国是全球*的汽车消费国,占据全球总市场的近三分之一,庞大的内需市场为企业提供了一个巨大的纵深性发展空间。

道路曲折,但前途终归光明。