“深圳现在有几十家公司在做健身镜。”业内有如是传言。

自2018年美国健身镜品牌Mirror声名鹊起,国内外追随者不绝。TONAL、TEMPO等应家庭健身需求而生的明星品牌相继获得上亿美元融资,随后健身镜浪潮迅速波及国内。

目前,中国健身镜赛道火热程度较海外市场有过之而无不及,市面上已有Fiture、乐刻、咕咚、小乔体育、myShape、MYRROR、亿健、YUPP、沸腾时刻、OliveX、ShapeJoy、健康有益、数智引力等十余个品牌。

甚至连科技公司也纷纷下场,小米、百度、华为均已传出准备推出智能健身硬件产品的消息。

天眼查信息显示,小米已完成了健身设备的商标注册;今年6月,华为也公布了一项有关运动健身的专利,并完成 “为鉴”品牌的商标注册申请。业内普遍认为,*搭载鸿蒙系统的华为智能健身镜已经在路上了。

而落地最快的当属百度,11月8日,百度旗下品牌添添发布添添智能健身镜,标准版售价4199元、旗舰版售价4699元。

Fiture之后,它们都要出健身镜了

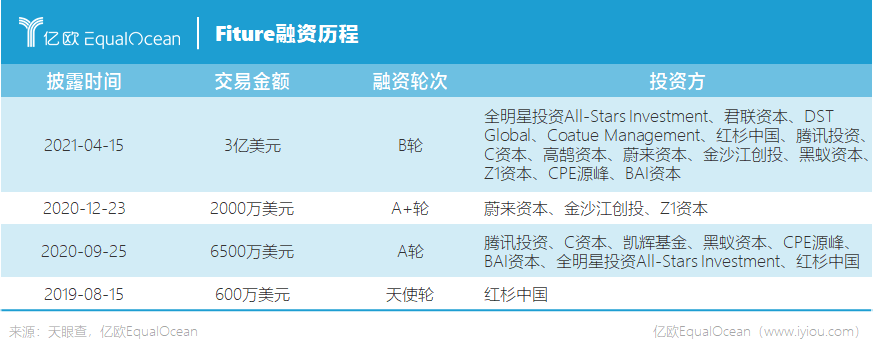

国产智能健身镜中“*个吃螃蟹”的Fiture诞生于2019年3月。

Fiture联合创始人兼总裁张远声表示,Fiture将打造全球*最全的智能健身原创内容库,并构建“硬件+内容+服务+技术(AI)”的商业生态。

据天眼查资料显示,Fiture在成立5个月后即获得来自红杉中国的600万美元天使轮投资。“红杉错失过‘健身界奈飞’Peloton,看到Fiture这个项目,下手尤为果断。”一位知情人士透露。

Peloton起家于智能动感单车,专注于健身硬件+内容+社区的家庭健身模式,创立7年后在2019年成功登陆纳斯达克,成为全球家用健身领域市值最高的公司。

从商业模式来看,Fiture和Peloton相似度颇高,引来资本争相押注便不足为怪。其最新一轮融资发生在2021年4月,投后估值达15亿美元。

Fiture至今完成的4轮融资中,除红杉以外,背后参与资方包括全明星投资基金、君联资本、DST Global、腾讯投资、Z1资本、蔚来资本、金沙江创投、Coatue Management、凯辉基金、C资本、高鹄资本、黑蚁资本、CPE源峰、BAI资本等知名机构,股东阵容可谓耀眼。

“智能健身赛道是可以拥有千亿规模潜质的,*是价值被严重低估的白金赛道。”金沙江创投董事总经理朱啸虎认为,健身镜品类正在发生量变,市场竞争格局也将随之分化。

Fiture、myShape等创新品牌,以百度、小米、华为为代表的科技公司,和乐刻、咕咚等健身行业玩家,是目前这个赛道里最主要的三股力量。

在硬件产品方面,Fiture*智能健身产品“FITURE魔镜”已具备先发优势,据官方披露,Fiture用户在10月全月实现了总数超15万次的训练。另据亿欧EqualOcean*获悉,继10月底发布魔镜MINI版本后,Fiture的新一代魔镜产品也将于近期发布。

拥有百度背书的添添健身镜在智能交互和多元服务上更胜一筹,不仅搭配小度语音助手,可以通过语音与健身镜实现交互,还提供体感游戏、音乐娱乐服务、天气及闹钟等生活服务等。

专注服务跑步需求为主的城市户外运动人群的咕咚,已在今年5月通过子品牌Fitmore加入“造镜”行列。咕咚创始人申波表示,开发硬件能够帮助咕咚形成从虚拟软件平台走向实体的一个闭环。

可以看出,不同品牌在功能设置上各有侧重,但产品形态和外观并未拉开明显差距,角逐的重点还是在于“内力”。

“百镜之战”,最终比的是什么

相比硬件本身,健身镜的内容质量和社交圈层或许才是“看不见的竞争力”。

内容生态对于智能健身平台来说尤为关键,既是维护用户粘性的核心,又是会员订阅与持续付费的来源。

健身镜价格通常由硬件费用和包含软件服务的会员费组成,以Fiture和咕咚为例,除了7800元及4999元的硬件费用以外,每月还需付费1200元及999元使用会员内容,会员到期后希望继续解锁平台课程需要持续付费。

目前,Fiture的内容课程涵盖力量塑形、瑜伽、格斗训练、体态纠正、普拉提、有氧舞、孕产专属、Barre、拉伸、HIIT、运动挑战等11项主流运动健身类目。百度添添智能镜同样能够满足有氧舞、力量塑形、瑜伽、体能训练、搏击操、普拉提、Barre、拉伸、冥想、广场舞、孕产、体态纠正等12项健身需求。

至于如何打造上述课程内容,目前主要有签约教练并自研课程和第三方内容授权两种。从这个角度来说,咕咚、乐刻这样本身有课程体系的互联网健身企业更具优势,甚至可以将课程直接迁移到健身镜上。

在Fiture创始人张远声的定义中,健身镜的目标客群是有健身意愿但没有能力的人,“没有能力体现在开始难和坚持难”。

“开始难”的潜在用户,可以理解为注重健康、有运动需求,但由于工作、闲暇时间、居住地、场地限制等自身原因无法实现健身计划的“自我启动”,外在客观因素或许是专业教练或专业健身房的缺位。从这方面来看,健身行业竞争相对不充分的下沉市场确有大片空白。

对于已经入门健身但是“坚持难”的用户,健身镜品牌的社区氛围、用户粘性、教练“吸粉”能力显得尤为重要,这时,健身镜的竞争对手或许不是传统健身房本身,而是线下团操课、健身房自选课程、健身工作室私教课等。以SuperMonkey为例,运动氛围和合意的教练便是忠实用户们愿意持续充值的动力之一。

回归产品本身要解决怎样的实际问题,会发现健身镜也有其局限性。

网友Uppp直言:“能充分利用这些功能实现健身目的的人群根本不会需要这个东西,而自觉需要并购买这个东西的人群则根本不会去充分利用它。从这个角度看,这就是个纯粹的伪需求。”

客观来说,健身镜的功能优势主要体现在有氧、塑形操课的跟练,对有举铁等大重量力量训练、抗阻力训练,或明确增肌需求的潜在目标人群来说,健身镜并不足以成为说服他们的选择。

对于有运动习惯的用户来说,有明确健身诉求的人群,追求更高效的运动方式,能够轻松承担8000元健身镜的阶层同样有能力承担私教课程费用,未必会选择健身镜;而对于运动小白来说,价格不菲的产品购买及试错费用很容易将其拒之门外,keep、B站、小红书等平台的丰富健身内容足以满足快速入门、养成健身习惯的需求。

“作为一个智能健身镜,最突出的功能应该是人工智能矫正姿势,比如在交互界面显示练习者体位与标准体位的对比,不然跟一个电视屏有啥差距呢?”有日常运动习惯的Leo向亿欧EqualOcean表示。

智能健身的终局

智能健身赛道战事正酣,愈演愈烈的竞争并不局限于智能硬件本身,未来将指向硬件、技术、内容以及零售全方位比拼。

健身镜之后,下一个突破点会是什么?

最初,智能健身产品的形态以对接电视的外置设备为主,后来,电脑、投影、大屏电视都能作为承载运动课程的“显示器”。在Keep合伙人刘冬看来,镜子是家庭智能健身的大屏解决方案中的一种选项,但并不是*的答案。

他把未来的智能健身硬件变量拆解成三个维度,一个是视觉层面,解决方案是大屏;第二个是反馈互动层面,需要算法AI来解决;第三个是社交互动层面,需要通过软件的形式来解决。

视觉层面的技术门槛不高,市面上产品差异不大,算法以及交互技术便成为各家角逐的高地,具体的竞争壁垒集中在高效互动和动作指导等方面。

目前,AI交互技术的实际应用存在诸多尚未得到解决的问题。综合网友们的用户反馈,健身镜产品内置课程卡顿、交互不够稳定流畅、识别准确性不高、动作纠正提醒延迟、监测范围局限等问题较为常见。

myShape创始人冯伟将健身镜的3D景深摄像头与苹果手机的Face ID作类比:“Face ID扫描面部时打出去的光点会对人脸做3D建模,健身镜的3D摄像头就是把光点打在人体的全身上面,捕捉用户的身体骨骼点和动作轨迹。”

“如果动作指导不够精确,健身镜并不比一台手机+一台电视更有优势,何况价格超过万千普通大众接受的程度。”Leo认为,健身内容投屏跟练完全能够满足日常居家锻炼的需求,需要更专业指导的训练则交给健身房私人教练。

据Fiture对外披露,目前其人工智能团队规模已达百人,自主研发的“FITURE Motion Engine”已经具备了对用户健身体态的智能纠错能力。Fiture提出了人体动态识别能力的层级标准,按单一的手势识别到由大脑驱使的完全自主式交互体验划分为5个等级,Fiture处于适应各种极端场景的人体检测模型、具备了高精度的姿态识别模型、具备抽象化连续姿态的动作识别引擎能力的第4等级。

关于智能健身的种种构想,都需要更可观的用户数据积累,早期跑马圈地的局势尚不明朗。

国内健身镜产品大多推出时间不足一年,用户规模较小。但可以确定的是,健身赛道具备广阔想象空间,如AI依据个性化身体条件给出运动指导、家庭智能运动装备互联、全方位开发家庭健身场景、家庭健身管理中台都已在未来科技的构想之中。

真假繁荣,时间会给出答案。