涪陵榨菜提价以后谁来买单?

消费升级的概念,这次蔓延到榨菜了。

近日涪陵榨菜公告称,对部分产品出厂价格进行调整,各品类上调幅度为3%-19%不等,价格执行于11月12日17:00开始实施。

产品提价对于厂商来说,往往意味着可能失去一部分消费者,因此每次提价都需要厂商慎之又慎。尤其是在经济下行周期的当前,傲慢如苹果也在走性价比路线,涪陵榨菜为什么还能逆市场而行?在网友纷纷直呼“吃不起”以后,涪陵榨菜还能卖给谁呢?

一、涪陵榨菜为什么敢提价?

根据涪陵榨菜发布的公告,我们可以看到,其产品提价自11月12日便正式施行,但公告发出却是在11月15日。可以说,涪陵榨菜这次提价称得上是“先斩后奏”了,它为什么敢这样做?

还别说,作为榨菜市场的*头部,涪陵榨菜真的有“说提价就提价”的底气。

涪陵榨菜在二级市场素有“榨茅”之名。知名度高、产业集中地办厂、只用当地原材料、经销商制度、账面现金和利润情况良好。如果把产品名、地名等特定名词隐去,根本分不清到底是说涪陵榨菜还是贵州茅台。

根据欧睿数据显示,以零售额计,涪陵榨菜在2019年市场份额便达到了36.41%,是第二名鱼泉榨菜的3倍还多,这甚至比茅台在白酒市场的市占率还要多出一些。

为什么涪陵榨菜能建立起这样稳固的行业地位?

其一在于涪陵榨菜掌控力绝大多数原材料。

榨菜生产的原材料青菜头,产地主要集中在重庆和浙江,各自产量约占全国的60%和24%,其中又以涪陵为最。

身处产地源头,涪陵榨菜与当地农民合作建立种植基地,并且签订合同,协商好数量、品质与保护价格。因此,控制了上游市场的涪陵榨菜具有天然的发展优势。

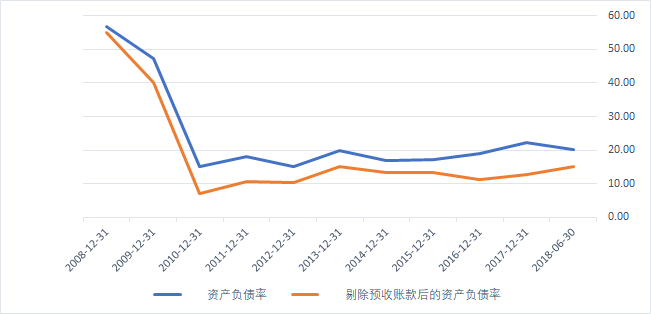

其二在于涪陵榨菜对渠道掌控力很强,现金流非常充足。

涪陵榨菜的经营模式和老干妈非常相像,代理商必须交保证金才能成为涪陵榨菜的合作伙伴,而且拿货也必须要预先付款。这体现在财报当中,就是其极高的应收账款周转率和极低的资产负债率。

2019年涪陵榨菜的应收账款周转率高达482次,相当于账期不到一天;而另一边的资产负债率,则是自2010年上市后,便长期处于20%以下。

有趣的是,涪陵榨菜2020年财报中显示,*的经销商购买了1亿元的产品,涪陵榨菜还多收了他98万元的预收账款,其对渠道的掌控力可见一斑。

其三在于涪陵榨菜对品牌经营有方。

榨菜最早由100多年前的邱寿安发明,但邱家后人如今已不从事榨菜生产销售了,但这并不妨碍榨菜行业的寻根溯源。涪陵榨菜早早意识到这一点,早在2007年便买断了曾使用“邱家”商标的所有榨菜资产。

另外除涪陵榨菜外,涪陵本地还有很多大大小小的榨菜厂,都打的“涪陵榨菜”招牌,但质量却是参差不齐。这种“品牌共享”有损涪陵榨菜的品牌价值,因此其下定决心,打出了“乌江榨菜”这个品牌,并在2007年请了当红演员张铁林做代言人,迅速引爆产品出圈。

除此之外,榨菜赛道天花板低也是不得不提的重要因素。

智研咨询报告显示,中国包装类榨菜行业规模为67亿元,但涪陵榨菜自己的市值便接近300亿元,因此其掌握行业定价权成为铁板钉钉的事情,但涪陵榨菜提价的理由是什么呢?

二、涪陵榨菜为什么要提价?

或许很多人都记得当初5毛钱一包的榨菜,但现在80g一包的榨菜,在乌江旗舰店单价已接近3元。

冰冻三尺非一日之寒,事实上,涪陵榨菜此前便多次提价。

中信建投证券曾在一份研报中统计,2008年到2018年10月,涪陵榨菜累计提价12次。主要形式包括直接提价(提出厂价或终端价)和间接提价(价格不变,缩小规格)。

那为什么涪陵榨菜要多次提价?

实际上,不断提升产品价格正是驱动涪陵榨菜驱动业绩增长的因素之一。

2010年登陆主板后,涪陵榨菜开始爆发。根据过往财报数据来看,涪陵榨菜营收年复合增长率保持在20%以上,净利润年复合增长率保持在25%以上。

然而涪陵榨菜的产品增速却远不及此。2010年涪陵榨菜销售了8.4万吨榨菜,2020年这个数据是11.86万吨,销售产量年复合增长率仅为3.51%。因此涪陵榨菜能够赢得“榨茅”美誉,提价策略功不可没。

至于涪陵榨菜此次提价,在《松果财经》看来有两个原因。

*的原因自然是业绩承压,事实上,近几年涪陵榨菜的业绩便初现疲态。

数据显示,2017-2019年,涪陵榨菜营收增速分别为35.64%、25.92%、3.93%;净利润增速整体同样呈下降趋势,从2016年的63.46%下降到2020年的28.42%。

今年以来,涪陵榨菜还出现了业绩下滑的趋势。今年二季度,涪陵榨菜单季度营收同比跌10.78%至6.38亿元,同期实现归母净利润同比跌27.57%至1.73亿元。

在三季度,其业绩跌幅加大,当期实现单季度营收6.09亿元,实现归母净利润1.27亿元,较上年同期下滑39.07%。

与此同时,公司的毛利率也在不断的走低。2021年前三个季度,涪陵榨菜实现单季度毛利率分别是60.07%、58.85%、51.64%。

因此提价对于涪陵榨菜来说,能够起到短期的刺激作用,对提升营收和利润都有一定的帮助。二级市场反馈也正如此,11月15日涪陵榨菜开盘即涨停。

另一个原因则是与大环境有关。

今年以来PPI(生产价格指数)大幅上行,数据显示,10月份PPI同比上涨13.5%,PPI/CPI(居民消费价格指数)出现了较大的剪刀差。

简单解释,也就是厂商生产成本增加速度,要大于消费端产品售价的增长速度,所以带动了带动了消费品涨价。

在大宗商品等原材料价格上涨的形势下,厂商成本压力加速累积,加加食品、海天味业等多家食品龙头发出涨价函。大环境如此,涪陵榨菜自然也“扛不住”。

根据8月、9月披露的投资者调研信息中,涪陵榨菜透露,生产榨菜所用的青菜头原料是新老混用的。据涪陵政府网信息,青菜头市场平均收购价在2020年是730元/吨,2021年已经达到了1500元/吨。

这样看来,涪陵榨菜此次涨价有一定的合理性,但网友却纷纷表示“吃不起”了,那涪陵榨菜这次提价策略是否正确呢?

三、涪陵榨菜提价以后谁来买单?

在分析消费产品是否应当提价时,我们不妨从其刚需程度、消费频次、竞品品类等属性来看。

首先榨菜属于非刚需的产品。

不同于酱油、蚝油这种生活必需品,榨菜的应用场景更多的是佐餐调味,不具有大规模爆发的基础。

其次榨菜也不算是高消费频次的产品,最主要的原因就是在于它不具备类似酒类、咖啡的成瘾性。而且其购买场景多见于社区超市、便利店以及菜市场等消费终端,这导致榨菜在社区团购、电商等渠道兴起后打击颇大,这些都限制住了榨菜整体市场规模的天花板。

另外就是榨菜竞品颇多,家庭腌制榨菜便阻碍了涪陵榨菜的进一步扩张。涪陵榨菜2021年中报显示,涪陵榨菜的大本营西南地区,销售份额只有8.58%,同比增长率还跌到负数(-4.82%)。

除此之外,泡菜更是榨菜*的竞品,其制作工艺简单,仅需低浓度的盐水腌制发酵即可。原材料不像榨菜局限于青菜头一种,各种鲜嫩的蔬菜都可以变成泡菜。这也令泡菜市场规模远胜于榨菜,2019年国内泡菜市场规模为701亿元,榨菜仅有67亿元。

因此,从产品意义来讲,非刚需、低消费频次、竞品多的涪陵榨菜并不适合提价。

但是作为一家上市企业,涪陵榨菜要为自身业绩考虑,提价也是无奈之举。但从长远来看,逆产品属性提价对涪陵榨菜来说无异于饮鸩止渴,其需要去找到更多的方式来促进业绩增长。

1、针对不同地区,推出适配口味

上文提到,泡菜的市场份额要比榨菜大许多,但至今没有出现一个全国性的品牌,其中最主要的原因就是,国内各地喜好的口味、食材无法统一,素有“东酸西辣、南甜北咸”之别。但榨菜的原材料只有青菜头一种,只需要解决口味的问题便好了。

因此涪陵榨菜可以更加的深入市场,对不同地区的口味进行调研,推出一些符合地区口味的产品,在当地进行尝试。

2、培育新的消费场景,拓展更多渠道

榨菜的消费场景还是非常传统,例如作为喝粥或泡面时的佐餐、炒菜时的食材等,而这部分场景对于涪陵榨菜来说几乎触顶,需要去培育新的消费场景,以促进产品销售。

例如餐饮渠道是一个很大的市场,涪陵榨菜可以考虑以部分产品批发的形式,与一些头部餐饮企业合作,逐步在商家合作中试水。另外大企业食堂、飞机高铁餐、外卖佐餐等,都是值得涪陵榨菜去深耕的B端市场。

3、在新品类中找到第二增长极

目前来说,榨菜为涪陵榨菜贡献了近9成的营收。虽然涪陵榨菜在2014年便开始推出海带丝、萝卜干等产品,又在2015年通过惠通泡菜涉足泡菜,但如今这些新品类都没有成为涪陵榨菜的主要利润增长点。无论是通过加大营销,亦或是推出更多品类产品,总之涪陵榨菜需要在榨菜之外,找到一个能打的产品。

中国人的衣食住行,每次变动不啻于一次“地震”,这也是涪陵榨菜提价能成为热议焦点的原因。不过也正因为身处中国,涪陵榨菜才能拥有如此体量。因此,本来就不是生活必需品的涪陵榨菜,必须要尽*限度的去填补消费者的实际需求,才能走的更远,仅靠提价便想提振业绩或许有些短视。