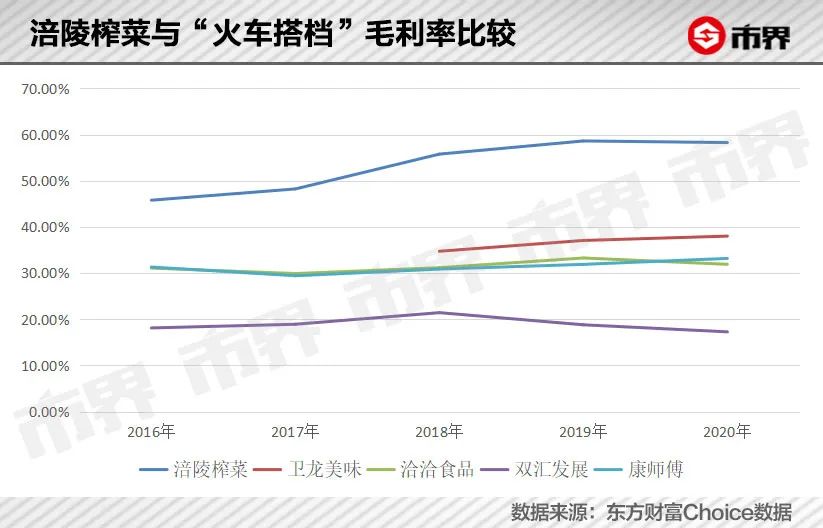

虽然忙着涨价和募集资金,但涪陵榨菜其实“不差钱”。自上市以来,公司不曾发行债券,也没有有息借款,一直保持了“0”借款的记录。从毛利率来看,涪陵榨菜比它的“火车搭档”恰恰、双汇、康师傅都高出不少。

洽洽瓜子涨价了,海天酱油涨价了,恒顺醋业涨价了……如今,就连榨菜也要涨价了。

11月14日,核心产品为乌江榨菜的“榨菜茅”——涪陵榨菜公告称,对部分产品出厂价格进行调整,各品类上调幅度为3%-19%不等,11月12日17:00开始实施,主要是因为原料、包材等成本上涨,以及优化升级产品带来的成本上升。

涨价堪比“强心剂”。11月15日,宣布提价后的*个交易日,涪陵榨菜涨停,收盘价为35.44元/股,总市值大涨28.59亿元。此前,其已连续三个交易日收跌。

三个月前,涪陵榨菜还表示“暂无提价安排”,公司会“审慎考虑提价措施”。

巧合的是,5月份的时候,涪陵榨菜通过定向增发募集资金33亿元,发行价格为33.58元/股,锁定期为6个月,11月18日就将解禁。

如果没有提价的公告,此前认购非公开发行股票的各大知名机构,很有可能在解禁时就面临被套的局面。不得不说,涪陵榨菜此次提价赶上了一个敏感的时点。

01、频繁提价背后

涪陵榨菜位于重庆市涪陵区,于2010年11月在深交所上市,是榨菜行业*一家上市公司。其主打品牌为“乌江”,核心产品为榨菜,2020年营收占比达87%。

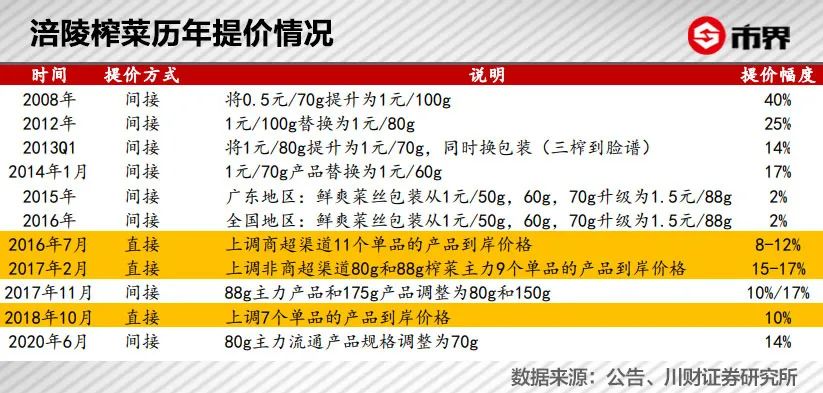

从2008年至今,涪陵榨菜提价已经超过了10次,比贵州茅台还频繁。

不过,在这十余次提价中,只有四次是直接提价,分别发生于2016年7月、2017年2月、2018年10月及此次,原因大体上都是原料涨价。其余均为间接提价。

直接提价,是直接提升出厂价或者零售价,抑或两者均有。光大证券研报指出,从涪陵榨菜的发展历史来看,出于维持渠道利润率的考虑,较少出现提升出厂价而不提升终端售价的提价策略。

直接提价可以刺激经销商,从而推动销量的上升,但是,销量最终上升与否还得取决于终端消费者是否接受。

间接提价,常被称为变相提价,公司通过缩小产品包装而不改变产品价格的隐蔽方式提价。这种模式经销商难以受益,因此缺乏动力,但是终端消费者很难察觉,因此接受度较高。

涪陵榨菜更多的是间接提价,这或许也是其“小心思”所在。

此次较为罕见的直接提价,也是其行业地位的显现。涪陵榨菜在投资者互动平台提到,公司作为行业龙头,具有行业定价权,在同行业大肆低价抢占市场、恶性竞争且不敢提价时,公司“敢于率先提价”。

从2010年上市至2020年,涪陵榨菜的营收从5.45亿元增长至22.73亿元,增长了317%;归母净利润从0.56亿元增至7.77亿元,增长了1288%。

这其实也是涪陵榨菜被称为“榨菜茅”(“榨菜界的茅台”)的主要原因。

在包装榨菜市场,涪陵榨菜的市场占有率超36%,比身后的鱼泉、六必居、高福记、味聚特合计的市场份额还大。

榨菜的上游主要是青菜头的种植与收储,而涪陵榨菜拥有一定的产区优势。

不比白菜,青菜头还是有点“娇贵”的。9月播种,10月移栽,次年2月收割,不易存储和运输,若制作榨菜,收割后还得尽快放入原料窖池进行腌制。因此,榨菜企业一般都是在青菜头的产地附近。

重庆涪陵是全国*的青菜头种植区,有“榨菜之乡”的称号,种植面积占全国的46%,其余产区主要位于浙江、四川及重庆其他地区。

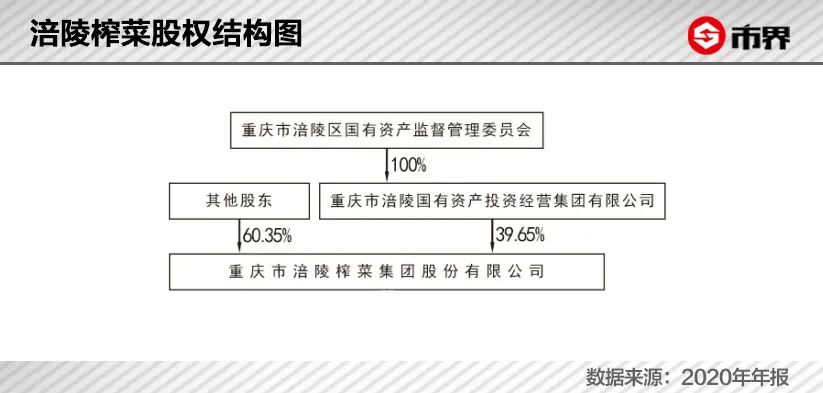

涪陵榨菜的实际控制人为重庆市涪陵区国资委,在原料采购上,掌握着主动权,且具备一定的议价能力。光大证券数据显示,2018年和2019年涪陵榨菜青菜头采购量占涪陵区加工用青菜头的30%左右,占企业收购量的75%。

无论是行业地位,还是产业源头的优势,都足以看出涪陵榨菜的“话语权”。从毛利率来看,涪陵榨菜比它的“火车搭档”卫龙、洽洽、双汇、康师傅高出不少。

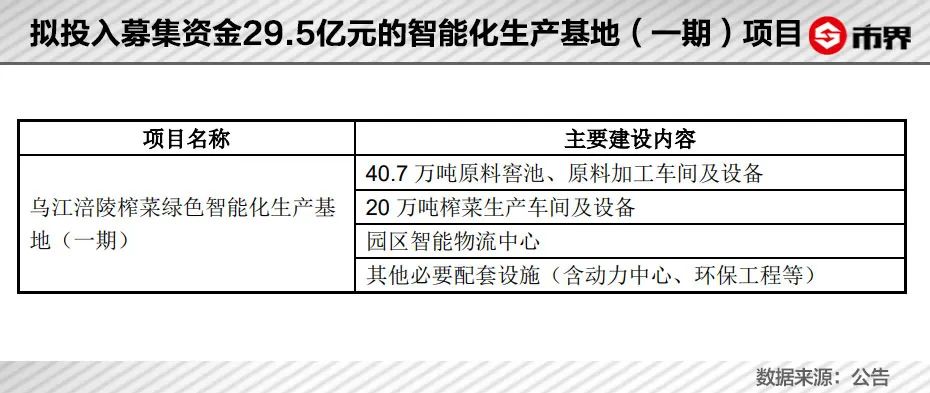

提价之外,涪陵榨菜还在扩产。

5月份,涪陵榨菜通过非公开发行股票募集资金33亿元。要知道,截至2020年年末,其总资产还不到40亿元,这几乎相当于“募了个自己”。

从此次募集资金用途来看,公司仍在新增产能。涪陵榨菜现在的总产能是20万吨,但公司2020年的销售量不到16万吨。

02、一家不差钱的公司

虽然忙着涨价和募集资金,但涪陵榨菜其实“不差钱”。

自上市以来,公司不曾发行债券,也没有有息借款,一直保持了“0”借款的记录。

这一记录的保持,与涪陵榨菜的销售模式密不可分。公司以经销为主,但比经销商更强势,普遍采用先款后货的经销方式,基本不存在赊销情况。每年仅有少量应收账款,回款效率高。2020年,公司的应收账款周转天数仅为0.25天,位居整个A股的第13名,甚至比茅台回款还要快。

截至2021年9月底,公司的资产负债率只有8%,负债总额为6.47亿元。其中将近一半是无息的应付账款和预收款项,也就是对供应商和经销商的占款;另一半则是应付职工薪酬、应交税费等,都是没有利息的良性负债。

因此,公司的资金还是很充沛的。截至9月底,账面上躺着32亿元的货币资金、超过20亿元的理财产品,合计占公司总资产的70%。

尽管手握大把资金,涪陵榨菜依旧面临发展的瓶颈,最直接的表现就是“提价”不灵了。

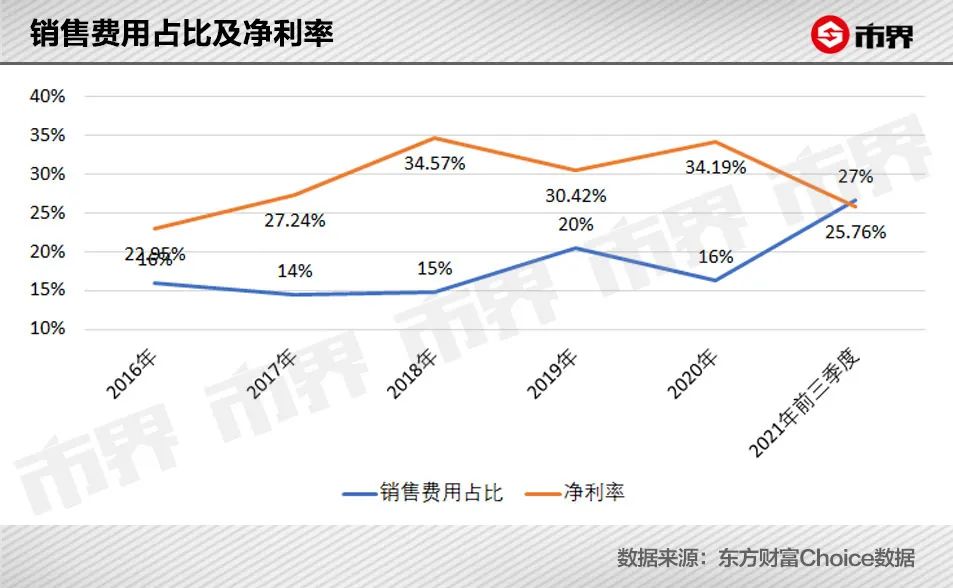

2018年10月,公司对包括80g鲜脆菜丝在内的7个单品提价10%。当年,公司的毛利率与净利率分别达到56%和35%,均上涨7个百分点,但是这种情况并没能持续。

2021年前三季度,公司的毛利率虽然维持在57%,但是净利率却下滑至26%。净利润仅有5.04亿元,同比下降17.92%,为上市以来利润下滑最“狠”的一次。这一利润水平,比2018年同期还低了一点。

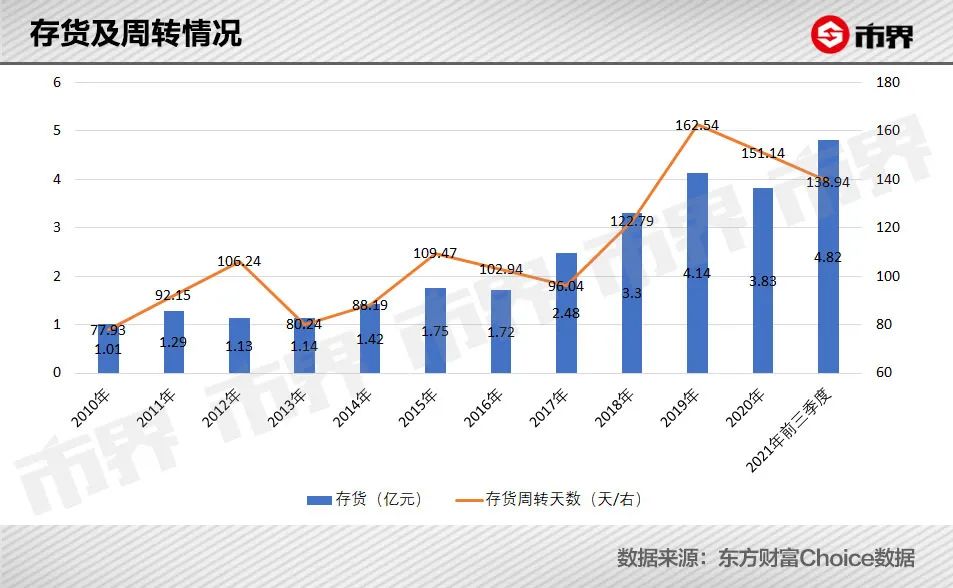

值得一提的是,在收入增速放缓的同时,公司的产品卖得愈发慢了。

截至2021年9月底,公司存货余额达到历史最高值,4.82亿元。存货周转天数139天,连续三年保持上市以来的高位。

导致这一窘境的原因有三个。

*,主业存在明显的天花板。榨菜毕竟是小众消费品,根据欧睿数据,2019年包装榨菜市场规模约为67亿,未来五年复合增长率为8%。

也就是说,涪陵榨菜作为龙头公司,即便是继续挤占其它品牌的生存空间,想要保持2018年27%的高增速,也并不容易。

第二,新品增长乏力。

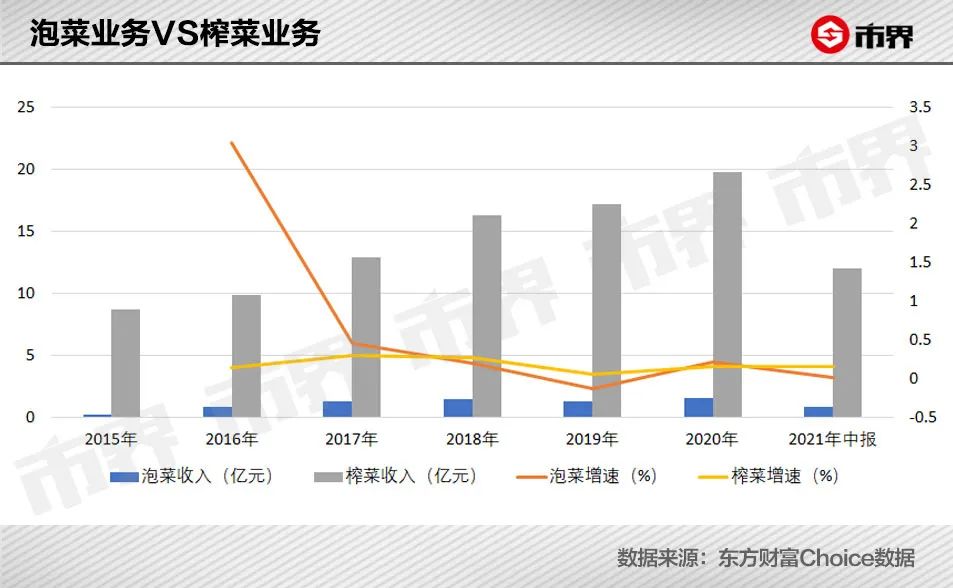

2014年开始,涪陵榨菜也开始走上多元化之路,寻找新的增长点。在先后推出萝卜和海带丝品类后,涪陵榨菜又在2015年斥资1.29亿元,收购了四川惠通食业有限责任公司100%股权,进入泡菜市场。

新时代证券研报显示,泡菜市场规模约为榨菜的10倍,但是蛋糕大不一定吃得下。涪陵榨菜泡菜业务的进展并不乐观,在经历了头两年的快速增长后,便进入沉寂。近三年,泡菜业务收入平均增速只有3%,低于榨菜的增速12%。

目前,公司的业务结构仍是榨菜为主,泡菜为辅。榨菜对收入的贡献呈现上升趋势。2021年上半年,榨菜产品占收入比重高达89%,而泡菜、萝卜产品对总收入的贡献不足10%,显然新品类无法挑起大梁。

第三,营销烧钱,吞噬了利润。

涪陵榨菜的传统销售渠道主要位于一二线城市的线下市场,自2019年起,涪陵榨菜砸下重金开始做渠道下沉,试图向三四线市场要增量。公司销售办事处从37个增加到81个,销售人员从300多个增加到500多个。

2021年前三季度,涪陵榨菜销售费用高达5.19亿元,同比增长84%,占总营收的比重,从上年的16%增至27%。但是由于增收情况并不明显,大量的营销反而吞噬了公司的利润,导致公司的净利率波动下滑至2017年的水平。

贵州茅台将稀缺性的故事讲得很美好,可以不断提价,而且不担心核心产品的销量。涪陵榨菜的秘诀则在于,尽管频繁提价,且每次涨幅可观,但金额并不大,用户难以察觉,容忍性也高。就这样,不经意间培养出了一个闷声发大财的“小茅台”。

参考资料:

《深耕渠道做增量,上行周期再启航》,光大证券

《品牌、产品、渠道齐发力,共筑行业护城河》,川财证券