腾讯在本周发布了最新的Q3财报,数据显示三季度营收1423.7亿元,同比增长13%,净利润395亿元,同比增长3%,但非国际会计准则下(Non-IFRS)下净利润317.5亿元,同比下滑2%,十年来首次下滑。

这份财报在关键数据上很好的在现有环境下,表达了“共同富裕”主题,因为报告期内产生了56.68亿元分占联营和合影公司亏损,剔除科目影响,参考2021Q3 Non-IFRS经营盈利408.28亿元,其季度盈利应该是同比增长7%左右。

同时,根据财报信息披露,“第三季度腾讯来自投资公司的收益净额(包括视同处置/处置投资公司、投资公司公允价值变动收益/亏损、以及与投资公司股权交易相关的其他开支)达265亿元”,占同期腾讯权益持有人应占盈利的比例高达67%。相较于去年全年的43.5%占比,进一步提高。

回顾过去多年的财报,腾讯的投资收益一直都是调节这个互联网巨无霸的*手段。那么,腾讯又是怎么成为国内最会投资的互联网公司呢?

腾讯的投资地位

根据中信证券的研究报告,腾讯在3季度的投资权益中,仅上市公司部分,就高达1200亿元左右。

腾讯Q3财报

从财报数据中,如果将资产负债表中的非流动资产的联营公司、公允价值损益的金融资产、等一系列投资资产相加后可以发现,整个腾讯帝国的投资资产对总资产的规模贡献超过40%。

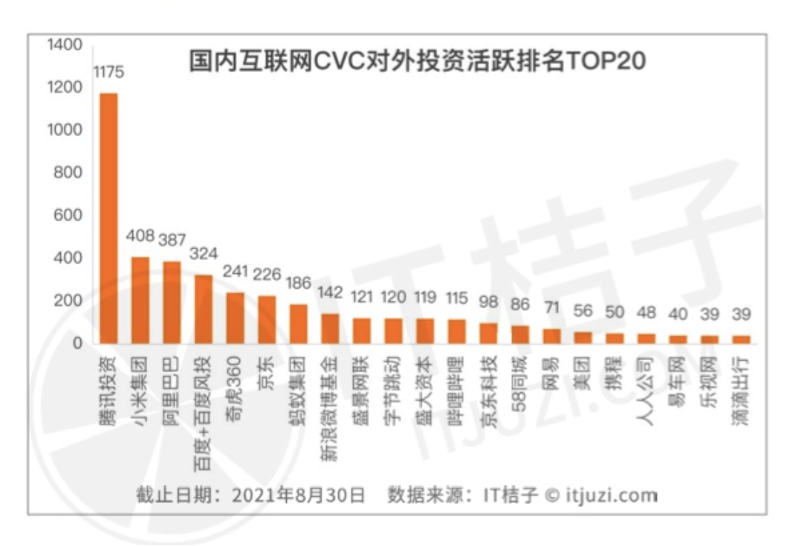

《2021年中国CVC投资并购报告》披露的数据,腾讯累积对外投资数量高达1175起,遥遥*小米的408起,大约和第二、三、四名加起来一样多。

《2021年中国CVC投资并购报告》

腾讯大部分的投资都被归为联营企业的科目之中,指占有被投公司20%-49%股份,能产生重大影响,但不会有实质控制权的投资,所以按照权益法计算的话,就是以投资成本记账,要是投资公司一旦上市的话,其市值和投资成本的巨大差距将会放大投资收益。所以,把腾讯比作中国的软银也毫不夸张。

腾讯投资收益的高光时刻,应当属于2020年Q4财报披露的经营利润实现637亿,同比增长123%。同期所投资的公司的公允价值达到了9819亿元,接近万亿规模;而2019年同期,这一数字为3346.88亿元。一年增长近6500亿元,同比增幅达193.4%。

生态优势

腾讯*大投资当属游戏赛道投资,根据IT桔子的数据显示,截止2021年9月30日,游戏以16.3%的比例,占据了其对外投资的*头,排第二的是企业服务占比12.23%,文化传媒7.13%排第三。

从实际效果来看,国内外可能除了莉莉丝之外,其他大部分有头有脸的游戏工作室或公司都被腾讯所投资,例如,腾讯在2013年入股暴雪6%的之后,使得其成功拿下《使命与召唤》等IP。在今年年初2020Q4财报中,《使命与召唤》国际服收到热捧,帮助腾讯的海外游戏流水同比增长43%,海外整体创收近100亿,占到了整个手游营收的25%。更不要说之前入驻PUBG的韩国开发商Krafton,使得Krafton成为今年韩国*的IPO之一。同时,也通过股东身份,成功让PUBG在国内绕道发行,成为继*荣耀后,第二大现金奶牛。

因此,腾讯在游戏领域的强势,不仅仅是自身早年打下的基础,还有通过游戏赛道的高频度投资,让其护城河更宽。就好像地缘政治最敏感期间,海外玩家纷纷情愿不要封杀腾讯,否则所有热门的游戏都没办法玩了。

另外,微信的优势也让腾讯在电商领域分到了梦寐以求的一羹。例如,早期京东和拼多多的投资,通过微信流量的接口,让其帮助京东和拼多多迅速成长的同时,也在下沉市场加速扩大了微信的用户基数,和自身商业化的探索。特别是微信广告业务的推出,正是得益于私域电商的起势,让更多的品牌选择了微信生态投放。

多生态下小程序、朋友圈、企业微信等场景的流量曝光、交易转化和私域沉淀能力的积累,也让腾讯软着陆了教育行业暴雷。毕竟,教育行业在过去可是占了广告业务收入的10-15%。

所以,自从腾讯在2008年成立了“腾讯投资”之后,专注于自身主营业务和互联网赛道的投资,让其形成了非常强有力的正反馈,并且随着全球流动性泛滥后,其估值增长的速度远远高于竞争对手。

正是,“腾讯投资“的成立,让腾讯的商业帝国版图迅速扩大,从而形成了一套“赚钱→收购→反哺主营→继续赚钱”永动机模式,更是做到了2013年创业板大牛市中没有A股上市公司没有做到的外延式并购扩张。

买腾讯到底是买什么?

传统印象中,腾讯依旧是那个无可争议的游戏*,在游戏领域无人能出其左右,就算有一些零零散散的爆款,但是从全球布局来说,还很难找出与之抗衡的对手。

但是,从现在的业务结构来看,腾讯急于将第二张王牌“微信”迅速商业化,但是庞大的用户基数和臃肿的功能集合,很难短时间内形成强有力的商业化产品,依旧只能走一个成熟的广告模式来反哺产品和其他商业化目标。

从现阶段来看,在to B业务没有做到一定规模的情况下,腾讯依旧是一个金控公司为主线的投资公司逻辑。本质上,投资者是在投资一个超大型,并且在局部赛道具有强话语权的VC/PE公司。

所以,当权益类资产超过主营之后,腾讯更应该被当做一家投资公司来看待,除了政策面之外,其效益将和流动性有密切关系。这也是为什么,在政策密集期过去之后,Taper接踵而至,使得腾讯的股价依旧维持在一个较低的位置。

不过,市场预期明年腾讯游戏的出海业务将会有较高回报,只要这个发动机可以持续印钱,那就可以继续支持腾讯“买买买“策略,让资产负债表的两端持续膨胀。