01 迈瑞医疗今年以来的业绩增长验证了我们之前的判断

在6月中旬发布的医疗器械大龙头迈瑞医疗(证券代码:300760.SZ)的智氪中,基于迈瑞的现有业务结构,并结合行业逻辑,在彼时我们给出了对其未来业绩走势的判断:

增长动能略显单一的迈瑞医疗,今年整体的业绩增长会承受比较大的压力。

分业务线来看,今年疫情发展虽有一定反复,但其影响明显弱于去年,因此对呼吸机的需求将大幅下滑,生命信息与支持类的增长将明显承压。

医学影像业务方面,根据行业增速数据,成长性并不高,所以疫后修复的弹性就不会很大;医疗新基建总体上是慢逻辑,那么影像业务收入在短时间内有大幅提升,相对不太确定。

关于迈瑞增长的动能,主要看成长空间比较大的监护仪与体外诊断,而体外诊断则主要看血液诊断和化学发光。

回到业绩方面,近期披露的三季报显示,迈瑞在今年前三季度实现收入合计193.92亿元,同比增长20.72%;Q3单季实现收入66.13亿元,同比增长20.25%。

今年前三季度实现归母净利润66.63亿元,同比增长24.23%;Q3单季实现归母净利润23.18亿元,同比增长21.41%。

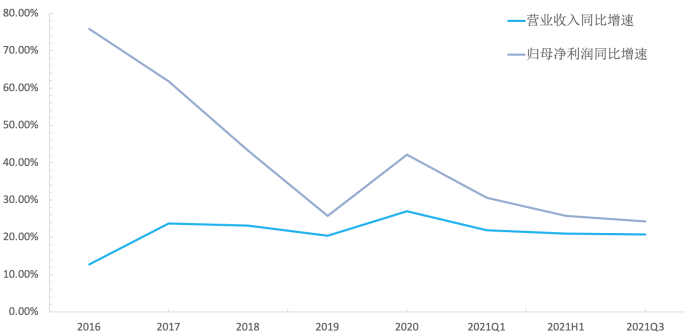

图1:迈瑞医疗近年来业绩增速

资料来源:wind,36氪

再加上今年Q1与H1的财务数据,迈瑞今年前三季度的业绩也基本验证了我们对其业绩增长承压判的断。

收入同比增速从去年的接近30%,到今年下滑到20%左右,明显是下了一个台阶。归母净利润的同比增速更是从去年超过40%,到今年直接降到了约25%的水平,几近腰斩,业绩增长承压清晰可见。

02 业绩增长整体承压,部分业务超预期增长

但是,迈瑞今年的业绩在结构上依然有超预期的地方,虽然三季报没有披露具体业务的收入细节,但是鉴于增速水平与今年H1相当,而且迈瑞在今年Q3也没出现大的变动,以此推测Q3时各业务的增长水平亦与H1时变化不大。

由今年H1的增速变化可以看出,今年生命信息与支持类产品的收入同比增速较去年明显走低,高基数是一方面,疫情逻辑的弱化是更主要的原因。

这里着重要提出的是医疗新基建与国内疫后需求修复这两条核心逻辑,均对迈瑞“三驾马车”的收入增长提供了支撑。

对生命信息与支持类产品而言,医疗新基建需求的释放一定程度上对冲了疫情逻辑走弱的负面影响,而且还承托了这部分业务的收入增长。

而对于体外诊断,医疗新基建与疫后需求修复则直接大幅拉动了其收入增长,今年H1时该业务的同比增速高达30.76%,符合预期。

同样的逻辑放在医学影像业务上,则是实现了超预期增长。今年H1时医学影像的收入同比达到了26.87%,要知道去年末该业务的收入同比增速才不到4%。

根据迈瑞3季度业绩交流会披露,若剔除掉抗疫相关DR产品的影响,影像业务在前三季度的增长则超过了35%。

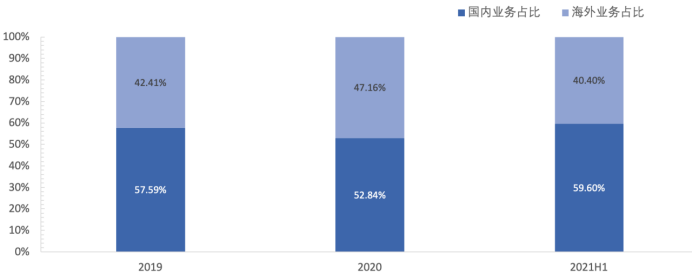

正是受益于医疗新基建与国内疫后需求修复,迈瑞的国内业务在前三季度实现了40%以上的高速增长,但国际业务有所下滑。

所以,今年以来当业绩增长动能由海外切换到国内后,收入结构也出现了明显变化。截至2021H1,国内与海外收入的比例约60:40,2020年末时则是53:47。

图2:迈瑞医疗海内外收入结构的变迁

资料来源:wind,36氪

往后看,海外疫情缓解还需要时间,同时国内对疫情控制得力,需求释放的情况远好于海外,医疗新基建又是明显的增量,对于迈瑞国内业务至少在中期将会是其核心的增长动能。

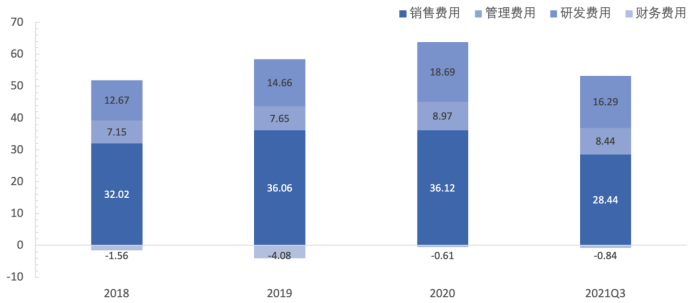

费用方面,今年以来三费的支出总体都比较克制,尤其是销售费用的增速极低,导致销售费用率亦出现了小幅下降。

研发费用的增速水平与往年相当,但基数上来了,增长的量很可观,说明迈瑞既在搞成本控制,又把“好钢用在了刀刃上”,对于搞器械创新的企业这是正途。

图3:迈瑞医疗期间费用结构

资料来源:wind,36氪

利润方面,今年以来增长降速非常明显。成本端,今年的毛利率相较去年末在持续改善,且维持了较高水平;在结构上,体外诊断的毛利率有提升,其他两大产线几乎与去年末持平。

费用的增速也不快,所以费用占收入的比重在下降。故而,费用对利润的侵蚀并不足以让利润增长出现如此大幅的降速。

因此,迈瑞利润增长降速的核心原因可以说与成本无关,主要还是在于作为收入大头的生命信息与支持类产线的增长放缓。

03 正确认识本轮化学发光集采的影响

说完了业绩驱动,再来说一件影响预期的事儿,那就是今年8月安徽开启了对化学发光试剂的集采。虽然只是省级集采,但对化学发光这个体外诊断热点子行业的预期影响重大。

集采的核心目标主要有二,最主要的是医保控费,其次是加速国产替代。医保控费无需多言,化学发光目前国产化率仅约20%,所以国产替代未来还有很大空间。

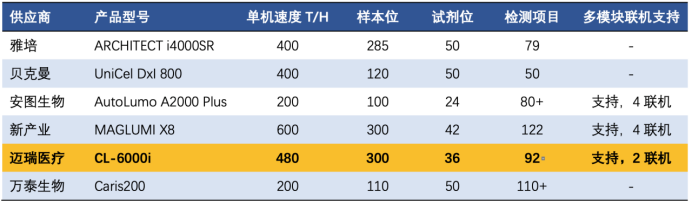

在我们之前万泰生物的智氪中,对比了进口与国产发光仪的核心参数后可知,目前国产发光仪在参数上甚至已经超越了进口产品,然而在试剂质量上还存在着一定差距。

表1:国内主流化学发光仪核心指标比较

资料来源:公司官网,36Kr整理

再从这次安徽集采的情况来看,说明部分发光检测项目已然是竞争充分、技术成熟,具备了集采的条件。

集采最基本的规则是价低者得且量价挂钩,所以这就涉及到重新分蛋糕的问题,从而为国产替代创造了条件。

当医疗器械的国产替代逐步走向中高端,作为中高端器械代表的化学发光,目前亦是国产替代正当时,集采后将加速这一进程。

再说到集采对企业业绩的影响,最关键的政策逻辑是以价换量。但是,经常会出现降价过猛,以至于增加的销售量不足以弥补降价带来的损失。

而且对于集采结果预判的难点在于,价相对透明但量却披露不多。所以一轮集采对企业业绩究竟是利多还是利空,就很难提前判断(据不完全统计,利空的情况相对多一些)。

值得注意的是,此次针对部分发光检测项目的集采只是省级集采,实际的影响相对有限,对企业亦是如此。

但是,省级集采已经先行,对于这些个发光检测项目的国家级集采可能正在路上。所以,本轮集采的影响更多的是对预期的改变,对迈瑞、安图生物等企业的即期业绩预计影响不大。

04 投资迈瑞医疗的核心看点都有哪些?

再回到对迈瑞未来业绩的预期上,核心看点之一是体外诊断业务如何发力,另一个便是医疗新基建对业绩的支撑程度。

先说体外诊断,通常体外诊断业务盈利要靠附加值更高的试剂,仪器销售占比相对不高,有的厂商甚至还是半卖半送的销售策略。

同处国产发光*梯队的迈瑞、安图生物和新产业,其中后二者的试剂收入远高于仪器,但迈瑞则不然。

根据迈瑞2017年报披露的详细数据,其体外诊断试剂与仪器的收入比为1.19:1,明显低于行业平均水平,试剂质量明显是迈瑞的软肋。

今年迈瑞收购了Hytest,其核心的交易逻辑是提升试剂质量,同时保障核心原料的供给安全,这将会是体外诊断业务提升业绩的源动力。

目前,迈瑞在生化、血液、免疫等大的细分门类中,仪器的装机量都是排名靠前。当仪器已经通过一定的装机量占住市场后,再通过高毛利、高频次的试剂来拉动业绩就指日可待。

因此,以目前迈瑞仪器装机量的好基础,主要看其试剂质量提升的程度,和与Hytest整合重组的情况。

再论医疗新基建,这条逻辑可以说适用于所有医疗器械企业,迈瑞亦包括其中。考虑到建设周期与我国医疗卫生的现状,这将是一条长达至少三、四年的超长逻辑,而且确定性极高。

迈瑞今年以来的业绩增长,可以说是医疗新基建起效了。但是作为慢逻辑,尤其是在迈瑞业绩基数已经上去的情况下,对后续业绩增长的承托程度并不那么确定,这一点需要注意。

除了三大主营业务外,新培育的小业务可以关注起来,尤其是以创新为驱动的新业务。鉴于目前迈瑞的收入体量,这些新业务想成为业绩增长的新动能尚需时日。

最后,对于迈瑞我们依然维持之前的判断,整体看好,结构上有空有多,当业绩基数上来后,增长的压力并不低。而对医疗新基建要重新估定,目前看是强于之前的预期。

关于化学发光,不必因为省级集采就直接杀逻辑、杀估值,但是需警惕市场情绪。收购hytest后,试剂质量提升与核心原材料供给安全带来的业绩增长预期则值得期待。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。