随着吉利控股集团CEO李东辉和沃尔沃汽车CEO汉肯·塞缪尔森共同敲响开市钟声,被吉利收购11年后,北欧来客最终回归北欧。

上市首日,沃尔沃股价首日报64.85瑞典克朗,较IPO价格53克朗涨22.35%,公司的市值达到220亿美元,接近原先的招股区间上沿。

220亿美元不仅远远低于此前传说中的250亿美元估值,和通用771 亿美元和大众1562 亿美元的市值也无法相提并论,遑论特斯拉 7775 亿美元的身家。

究其原因,近两年资本市场对汽车企业估值定价依据的迅速变化,相较基本面,更倾向于将公司想象力作为主要定价依据。尽管沃尔沃最早喊出全面电动化转型,但资本视角的沃尔沃汽车是传统车企,仍沿用市盈率法对其估值。

披着“传统车企”外衣,实际想要的是新能源车企的估值,沃尔沃陷入了一个尴尬的境地:一边是对资金的极度渴望,一边却是四年多来艰难的上市之路。

“早入二级市场,获得更多资金支持,更重要的是守住时间窗口,对沃尔沃来说其实是生死关头。”前梅赛德斯奔驰中国研究与发展中心研究员李雨嘉一语道破了沃尔沃对上市的急切。

可以说,并不是沃尔沃“主动”选择了这个时间点,而是被一系列变化推着走到了现在。即使欧洲资本市场普遍对企业估值不高,但对于沃尔沃来说,这已然是“*的安排”。

焦虑的“全面电动化”

沃尔沃汽车集团总裁汉肯·赛缪尔森曾表示,沃尔沃谋求IPO,意在“加速实现全面电动化”。与此同时,IPO也将助力沃尔沃“实现销量、营收和盈利能力的不断增长”。

追溯过往,一路走来,沃尔沃电动化的步伐其实迈得并不坚定。

2017年沃尔沃宣布放弃柴油发动机的研发,2019年宣布彻底剥离燃油发动机资产,将转变为专注开发纯电动高端汽车的品牌。但直到2021年10月上市,剥离燃油发动机的工作才得以落实。

起步时间不算晚,沃尔沃的电动化业务为何雷声大雨点小?

“杀死”油车业务全面转向电动车,这和沃尔沃的自身利益在一定程度上相左,势必面临内部的阻力。和造车新势力从0到1的成长路径相比,沃尔沃这样的传统车企想要转型不是一件易事。

更加重要的是,研发新能源车,最重要有的就是“烧钱”的能力和魄力,在这两件事上,沃尔沃都有些犯难。

2010年,亏损严重的沃尔沃被福特以18亿美元的价格卖给了吉利。脱离了福特的控制,有了吉利的加持,沃尔沃投入了110亿美元研发SPA整车架构平台技术,并取得了较好的市场反响。

2014年开始,沃尔沃汽车销量大增,并改变了此前连年亏损的情况。也是在这一年,中国一跃成为沃尔沃欧洲以外的*市场。

然而好景不长,沃尔沃的主力车型很快遭遇了销售瓶颈,更大的压力则源于燃油车的“黄金时代”的远去。

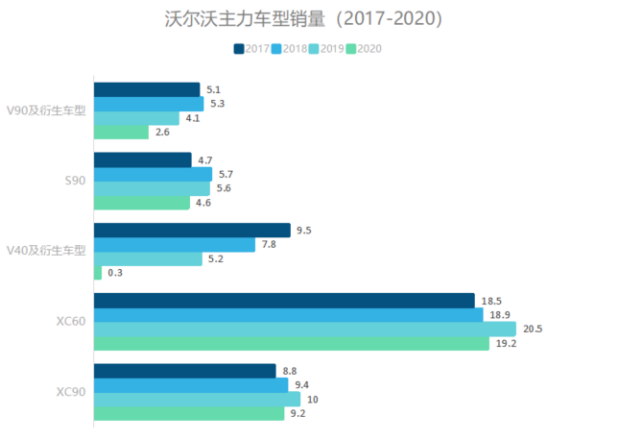

2020年主力车型XC60全球年销量停留在19万辆左右,XC90的全球年销量停留在到9万辆左右;S90的全球年销量快速上升到5万辆左右的水平后,也停止增长。同时,V90和V40以及衍生车型,则进入生命周期尾声。

数据来源:沃尔沃年报,36kr制图

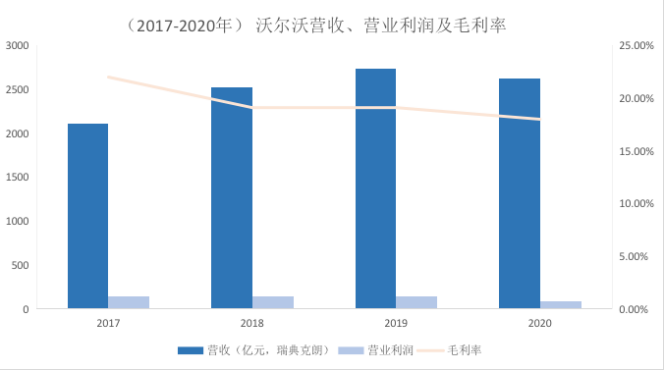

公开数据显示,2017年到2020年,沃尔沃营收、净利增速也进入疲软期。净营业利润维持在140亿瑞典克朗附近(2020年受疫情影响,营收、净利大幅下降),毛利率从22%下降到18%。

数据来源:沃尔沃年报,36kr制图

研发新能源车到底有多“烧钱”?理想汽车创始人李想今年5月时表态,不介意任何一种方式的融资,包括二级市场、银行贷款和发债等,“钱当然要多多益善”。蔚来创始人李斌也曾经直白表示,“找到钱就活,找不到就死”。造车新势力尚且如此,迟迟无法上市融资的沃尔沃更复如是。

至于沃尔沃缺少“烧钱”的魄力,更多的原因可以追溯到和吉利复杂的关系上。

买下沃尔沃时,吉利创始人李书福当时承诺,将沃尔沃“放虎归山”,“吉利是吉利,沃尔沃是沃尔沃。”但在后来新品牌领克的利益划分上,隐约可以感受到沃尔沃受到了一些羁绊,其中一个比较明显的例子就是领克。

在吉利的支持下,沃尔沃开发了SPA和CMA平台。除了分红,吉利并不能从中获得利益,于是和沃尔沃一同创造了新品牌领克,其中吉利占比70%,沃尔沃占比30%。

一个明显的事实是,吉利想从独资转为合资,从名义、技术底子到利益关系都捆绑上沃尔沃。知乎汽车作者作者杨文轩曾撰文表示,“沃尔沃需要领克吗?不需要。当时XC40消息出来以后,外界纷纷报道出自CMA平台的*车是XC40,结果领克先上了,显然沃尔沃让步了。”

与此同时,市场开始看衰吉利。

2018年之后,和沃尔沃一样,吉利汽车也陷入困境,燃油车总销量连年下降,电动车不温不火。吉利股价在2017年11月左右达到*。2018年开始,其自身销售增速放慢,2020年销售132万辆,同比再次下滑。新能源车型总销量为6.8万辆,同比降幅达40%,吉利股价也因此与最高时相比几乎腰斩。

除了上市,融资,全力发展新能源车,沃尔沃别无他法。

市场变速>转型速度= 估值偏低

从外部环境来看,如今中国的车市和数年前沃尔沃筹划上市时已经天地变换。

特斯拉使得汽车“硬件作为入口,软件实现收费”的商业模式成为现实,迫使其他车厂快速跟进。“蔚小理”已经成长起来,纷纷突破十万辆大关。

新进入者不仅给老牌企业施加了竞争压力,甚至开始颠覆汽车行业。在沃尔沃所处的豪华车市场,特斯拉的风头已经盖过老牌豪华车品牌。残酷的洗牌已经开始,国内尾部合资车企无力抵御新的冲击,甚至已在“灭亡”的边缘垂死挣扎。

乘用车销售数据更能直观反映这一点。当前车市虽疲软,但新能源汽车市场仍然势头强劲。中汽协数据显示,2021年9月,中国新能源汽车销量35.7万辆,环比增长11.4%,同比增长148.4%。

而在新能源车市场,沃尔沃与吉利交出的答卷都没那么理想。

据EV视界,沃尔沃电动车子品牌极星*插电式混动车型Polestar1将于年底正式停产。在中国汽车市场,国内机动车上险量数据显示,Polestar2在2020年上险量仅为342辆。而目前沃尔沃国内在售的*一款纯电动车型XC40 RECHARGE上半年月销量不到三位数。

在新能源车市场表现不佳,即使筹谋5年才得以上市,估值却一直是围绕沃尔沃上市的核心问题。

从基本面看,作为一家高端豪华汽车企业,沃尔沃近5年的营收和净利润的确逐年增长。2021年上半年公司营业收入约人民币1034.82亿元,同比增长26.3%;营业利润约人民币96.8亿元,利润率达到9.4%。但是,虽然沃尔沃营收水平等于1.13个比亚迪,比亚迪总市值却是沃尔沃的6倍之多。

究其原因,近两年汽车赛道发展方向发生了巨大变革,时间不再是传统车企的朋友。以“新四化”(电动化、网联化、智能化、共享化)为发展方向的“科技故事”成为资本竞逐的新风口。

资本市场已经不把基本面作为主要的定价依据,而是把公司想象力作为主要定价依据。尽管沃尔沃最早喊出全面电动化转型,但资本视角的沃尔沃汽车是传统车企,仍沿用市盈率法对其估值。

“新四化”是沃尔沃的软肋,也是所有传统车企要解决的问题。从全球汽车行业上市公司市值分布看,传统的跨国车企市值普遍不高。

除了资本市使用了传统车企的视角,沃尔沃的保守还体现在其他方面。

转型做了汽车博主的李雨嘉还给出了一个有趣的观察:就品牌策略来看,沃尔沃还未在纯电车领域建立自己的品牌资产,仍坚守老牌营销人熟练操作的“工业化品牌”打造中,比如宣传重点停留在百公里加速等技术指标。而自特斯拉开始,汽车营销已经跑步进入“数字化智能化品牌”时代,车和智能技术并行。

沃尔沃上市一定程度上缓解了吉利的杠杆压力也为公司扩充了权益资本。但是,新能源车汽车的门槛是电驱动、动力电池、芯片、软件、自动驾驶系统等,而沃尔沃在这些方面依然也处于探索阶段。在大变革时代,沃尔沃对吉利光环效应或许会逐渐消逝。

无论如何,吉利用11年的时间,走完了别人几十年造车跃升之路,甚至还成为了自主品牌的领头羊,这背后离不开沃尔沃对吉利的技术辅助。沃尔沃能够重振雄风,也离不开吉利的成就。

吉利控股集团CEO、沃尔沃汽车董事李东辉在接受采访时曾表示,“我觉得这既对过去十年是一个很好的成绩单,但同时它又开启了一个新的里程碑。如果说过去十年我们对于沃尔沃汽车的战略是‘放虎归山’、充分授权,未来十年我相信沃尔沃汽车将如虎添翼、自由驰骋。”

事实也证明吉利给了沃尔沃充分的自由度。为了实现在中国市场的电动化转型,沃尔沃与吉利控股展开了一系列的资产重组,重新梳理了产权关系。

今年7月21日,沃尔沃汽车集团宣布与吉利集团签署协议,收购双方三家合资公司大庆基地、成都基地以及上海研发中吉利所持有的50%的股权,从而全面整合沃尔沃汽车在中国的制造、研发和销售业务。

但沃尔沃和吉利的关系,未来更多的羁绊还在全球市场层面。正如李东辉公开表示的那样,吉利控股将继续协同沃尔沃汽车与吉利其他品牌在研发、采购、制造、商业模式,全球市场开拓等领域全方位深协同。

总之,吉利的全球化战略,离不开沃尔沃的海外渠道支持,而这也不是一件新鲜事了。