10月25日,花房集团正式向港交所递交招股书。

花房集团旗下有两个在线直播平台,2015年上线的花椒直播专注移动端,摸爬滚打10多年的六间房专注PC端。此外,花房集团还在海外运营一款视频聊天软件HOLLA。

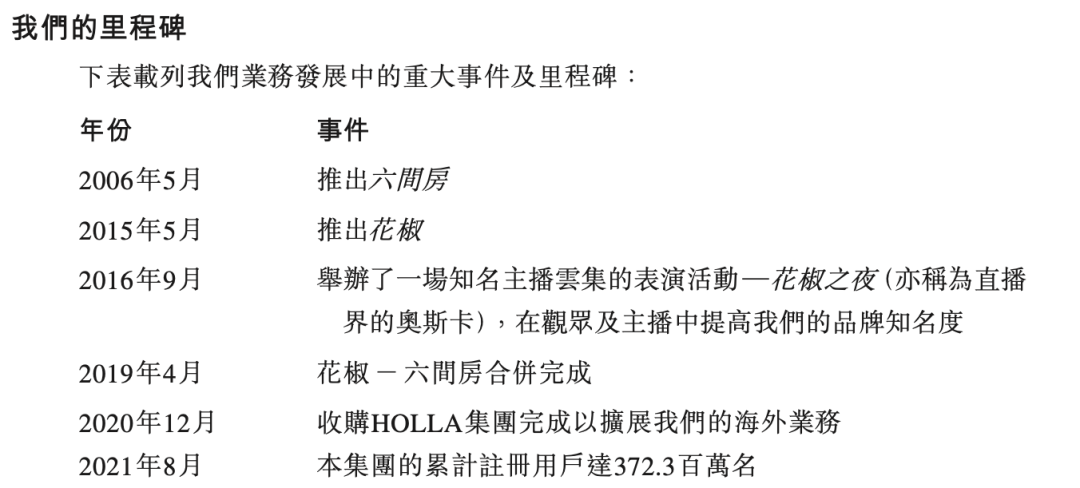

花房集团的重大事件 来源 / 招股书

招股书显示,2018年、2019年、2020年,以及2021年前8个月,花房集团的收入分别为19.93亿元、28.31亿元、36.84亿元、29.6亿元。总体上看,三年来花房集团的收益在小步上涨。

然而,2018年到2020年来只有2019年是盈利的,且1.91亿元的净盈利也略显微薄。2018年和2020年,花房集团净亏损为1.87亿元和15.25亿元,2020年直接亏掉了近半收益。2021年前8个月,花房集团盈利2.32亿元。

对比几家同行,花房集团的财务数据不太好看。映客直播2020年的总营收为49.5亿元,是花房的近1.4倍。游戏直播平台斗鱼、虎牙2020年的营收都在百亿元左右,是花房的3倍有余。

用户方面,截至2021年8月31日,花房集团共有3.72亿注册用户,花椒和六间房的累计注册用户量分别为2.07亿和7730万,花椒拥有1010万主播,六间房拥有50万主播。

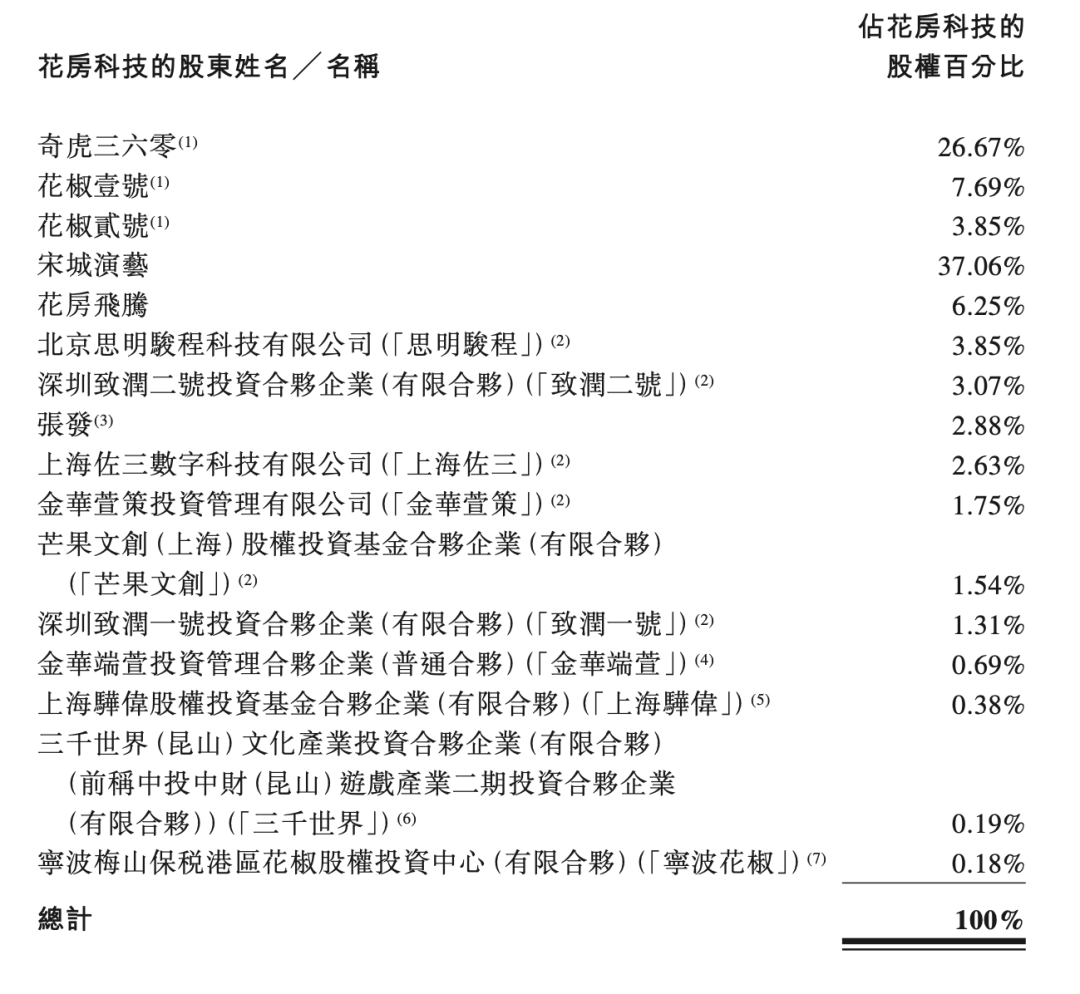

股东构成方面,奇虎三六零董事长周鸿祎为*大股东,通过几家公司持股38.21%,宋城演艺为第二大股东,通过控制其全资附属公司Global Bacchus Limited持股37.06%。

花房科技的股东构成 来源 / 招股书

在线直播时代早就变了,老牌直播平台还没来得及站稳脚跟,短视频平台、社交平台的直播产品也纷至沓来。重整旗鼓的花椒和六间房,还能夺回阵地吗?

花椒挑起大梁,

盈利主要靠直播打赏

和其他直播平台大同小异的是,花房的营收也主要来自于虚拟代币。招股书显示,花房集团几乎所有收益都产生自用户购买直播间的虚拟物品和给主播打赏,平台会就这部分收益与主播及经纪公司分成。

选购相应的虚拟物品或其他会员服务之前,用户需要先购买“花椒币”或“六币”,也就是虚拟代币。值得注意的是,花房集团在招股书中明确写道:虚拟代币不可赎回。这帮助花房锁住了大部分收益。

除了音视频直播服务之外,花房集团的收益还来自海外产品HOLLA的社交网络服务和广告及技术服务等。其中,直播部分扛起营收大头,三年来每一年直播部分的收益都占总收入的99%左右。

然而,在直播方面赚来了钱的不是老产品六间房,而是花椒。

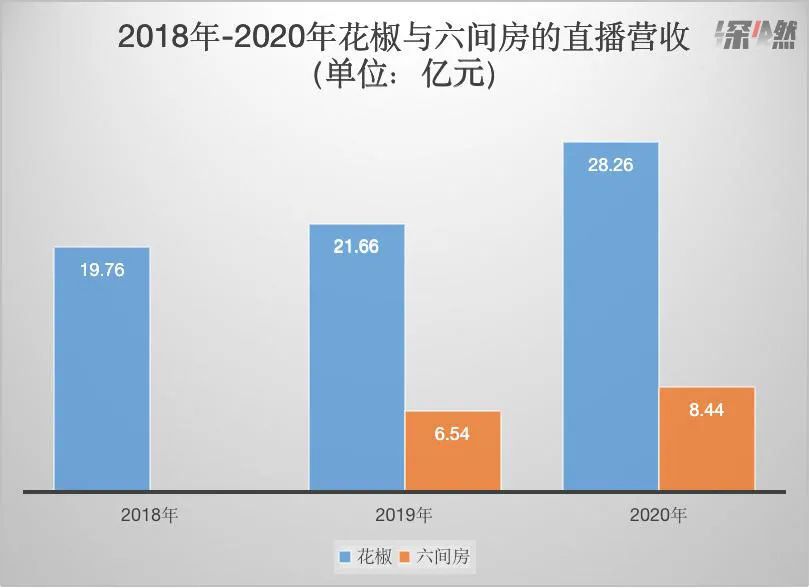

2018年,花椒和六间房合并。数据显示,2018年、2019年、2020年花椒的直播收入为19.76亿元、21.66亿元、28.26亿元,分别占直播总收入的99.2%、76.5%、76.7%。截至2020年和2021年8月31日止8个月,花椒的直播收入分别为18.04亿元和22.3亿元,占比还在75%以上。

花椒与六间房的直播营收对比(注:2018年合并,招股书未显示2018年六间房数据)制图 / 深燃

花椒的收益增长也许得益于2018年开始推出的语音直播产品。招股书中说,2018年、2019年、2020年,语音直播方面产生的收入分别为920万元、1.93亿元、5.23亿元,占同期收入总额的0.5%、6.8%和14.2%。也就是说,除了语音直播推出的当年成绩一般,后续的表现还算可以,逐年稳健上升。

那么,十几岁的老平台六间房还在赚钱吗?

2019年和2020年六间房的直播收入为6.54亿元和8.44亿元,实现了同比30%的增长,但在直播总收入中的占比只有22%左右,存在感并不强。

海外产品HOLLA自去年12月31日并入财报,截至2021年8月31日止8个月,HOLLA的收入为7180万元,占总收入的2.4%。另一方面,花房也没靠广告赚多少钱,2018年、2019年、2020年花房集团其他服务(如广告及技术服务)的收入分别为1680万元、1150万元、1390万元,分别占同期收益总额的0.8%、0.4%及0.4%,可以算是微利了。

为营销花钱,为主播花钱

先来看成本。

销售成本里包括主播成本、雇员开支、贷款费用等,其中*头的是主播成本,这一项在2018年至2020年分别占总销售成本的87.9%、90.3%、91.5%,招股书中解释,主播成本指与主播及主播经纪公司分成的收益。

主播成本也在逐渐增加。2018年、2019年、2020年主播成本分别为14.87亿元、19.2亿元、24.46亿元,原因主要是主播数量有所增加,而2019年到2020年主播成本增速低于收入增速的原因是花房集团与主播经纪公司协商达成了有利的收益分成条款。

再来看开支。

花费最多的销售及营销开支中,推广及广告开支占比更高。数据显示,2018年、2019年、2020年花房集团推广及广告部分的支出分别为2.88亿元、3.15亿元和4.1亿元,占总开支的84.6%、87%、90.9%。总体说来,花房的钱基本都花在宣传上了。

作为靠内容支撑的直播平台,这一部分的费用占大头无可厚非。招股书中解释,推广及广告开支是线上用户流量转介、线下营销活动产生的费用,还有专门制作内容的相关成本,比如花椒平台自制的网络选秀比赛《*之战》《新生见面会》等等,大多采用的是线下比赛,线上直播的形式。

另外,从在供应商上的花费也能看出花房集团的些许变化。招股书中披露了五大供应商,主要提供主播经纪公司服务、移动应用程序营销服务、互联网营销服务等。

2018年,花房集团支出的最高一笔采购额6151万元是花在一家提供营销服务的供应商身上。而在随后的2019年、2020年以及2021年前8个月,花房集团最高的采购额都转向了主播经纪公司服务,金额分别为1.31亿元、1.19亿元和1.18亿元。

在对供应商的采购上,花房集团逐渐从重营销转向重主播经纪服务,这也和逐渐增多的主播成本相吻合。打主播战,打内容战,对于直播平台来说也许是最重要的一战。

多方夹击,

花房现在还能吃饱吗?

2006年上线的六间房是中国最早的直播平台之一,几年前花椒也曾以问答直播出尽了风头。

这块市场是巨大的。有数据显示,中国在线文化娱乐市场的收入由2016年的2893亿元增加至2020年的8777亿元,复合年增长率为32%,2026年将达20711亿元。中国在线音视频社交娱乐市场由2016年的370亿元增加至2020年底的3638亿元,于2026年将达12350亿元。中国视频直播市场的收入预期将在2026年达到5910亿元。

但这块市场的竞争也是激烈的。先是PC端直播被移动端分走一批用户,映客、YY、一直播等后来者持续发力;再是直播品类越来越多样,秀场直播和娱乐直播不再新鲜,游戏直播、音乐直播等等形式疯狂抢占份额;最后是短视频平台、社交媒体平台、购物软件等等本不是做直播产品的公司下场,做内容和社区的出身,让这些平台能更得心应手地开起直播间。

横有品类的夹击,纵有新旧的碰撞,相关部门对于直播行业的监管也越来越严,六间房在今天可能很难拿出当年的威风了。

不过据招股书显示,冲击IPO的花房集团,也不是完全没有底气。根据艾瑞咨询报告,截至2021年6月30日止6个月,花房集团的收益在中国的所有在线社交娱乐直播平台中排名第三,移动设备端累计下载量*。截至2021年8月31日止8个月,花房集团的平均月活跃用户为5990万。对比同类竞品来看,这个月活数字还算喜人。

外有险滩,花房集团的内部也有最需要重视的内容监管问题。

几年前,六间房有主播因涉黄被*封禁,花椒直播也曾身陷虚假故宫直播风波。就在今年6月29日,花房科技还被北京市文化和旅游局处以1万元的行政处罚。据企查查显示,此条处罚是由于六间房网站内的某主播在表演中存在低俗的表演行为。在此之前,六间房直播也曾因平台涉嫌低俗网络直播表演被网友举报并罚款。当然,这也不仅仅是花房一家的问题,而是整个直播行业的问题。

内外交困,花房集团选择在这个时间节点冲刺IPO,真的能让它再次枝繁叶茂吗?