如果咖啡豆是豆,那咖啡算不算豆浆?

如果咖啡是豆浆,那早餐能不能拿油条蘸美式?

大家好,这里是BB财经,我是BB一时爽,一直BB一直爽的B叔。

今天要BB的是打工人必备单品——咖啡。

最近的资本市场上,咖啡赛道真是卷的不行。

Manner、Tims、Mstand、代数学家……新兴品牌那是一个接着一个,今天你融资几十亿,明天我扩店几百家,投资人手里的钱比峡谷队友送的都急。

根据不完全统计,单是最近半年,就有13个咖啡品牌完成了17轮融资,一个个都号称要打造“中国版星巴克”。

好家伙,B叔上一次见到这场面还是在上一次。

2017年,瑞幸横空出世,半年铺满京城CBD,10个月融资70亿,18个月赴美IPO,2年开店4500家,创造了400亿市值的创业神话。成立更早的连咖啡成绩也不差,6年拿到8次融资,*时期销量一天接近40万杯,相当于星巴克1000家门店的单日销量。

然鹅这两位都BE了。

小蓝杯升得快,凉得也快,上市不足一年因财务造假被强制退市;而连咖啡没挺到上市就在烧钱补贴的阶段败给了前面这个外挂玩家。80亿的热钱,自然也就打了水漂。

时间能治愈一切。如今爸爸们经历了新欢,又想起旧爱,眼神重新锁定咖啡赛道。咖妃虐我千百遍,我待咖妃如初恋。

资本爸爸们为什么如此痴情?咖啡究竟有什么魔力?曾经的失败带来了什么经验教训?这一切的背后,到底是好了伤疤忘了疼,还是另有隐情?

想知道资本为什么不放过咖啡,首先要从资本身上找原因。

这些锲而不舍的深情痴汉们是谁?他们打哪来,上哪去?

根据B叔观察,赛道上跑的最多的,除了本身专门做投资生意的红衫,黑蚁等风投大佬,剩下一部分,是看起来“不应该在这里”的互联网资本巨头,比如腾讯、阿里、字节等等。

不好好研究APP,他们来做什么咖啡?是会为了方便给员工采购福利吗?

Of course not!

天下熙熙皆为利来,资本大佬们能有什么坏心眼呢,只不过是单纯的想赚钱罢了。

想想过去几年,互联网行业发展的,那都不是跑得太快,是飞的太低,从共享单车到新造车,从电子烟到新消费,哪个不是PE拉满,估值上天?巨头们就像是广场舞节拍器,每一步都走在时代的风口上。

但是市场是有边界的,互联网的蛋糕已经被吃的差不多了。

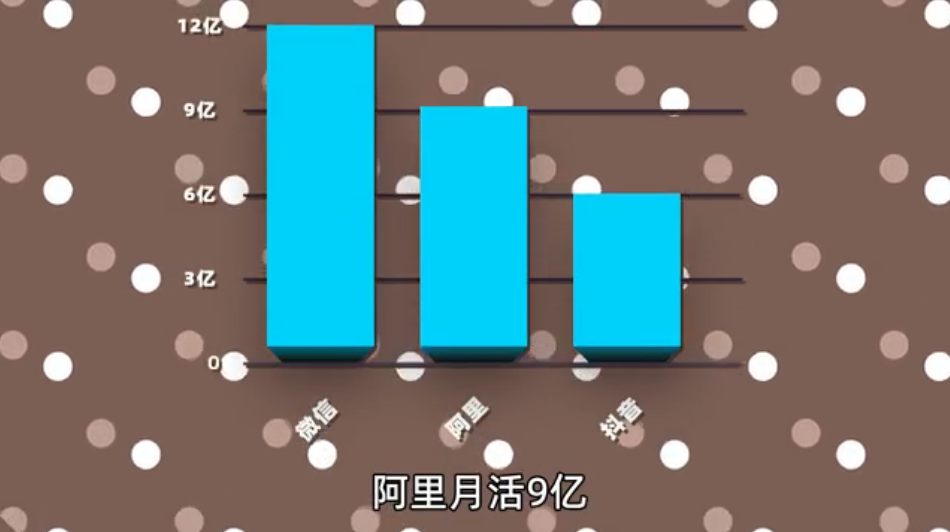

数据显示,截至今年6月,我国网民规模一共是10.11亿,而微信月活有12亿,阿里月活9亿,抖音一年前月活就有6亿,再想往上涨,那是越来越难了。

这下你知道为什么PDD要给你这么大的红包让你找人砍一刀,为什么美团在菜市场发牛奶鸡蛋让大爷大妈注册新用户了吧?还不是因为互联网的流量是一滴都快没有了,所以想获客成本越来越高了。

鸡蛋是不能放在同一个篮子里,投资怎么能朝着互联网这一辆车上呢?

所以,为了保护好鸡蛋,爸爸们必须换车!

一

但后宫佳丽三千,能投资的品类这么多,爸爸们为什么非得揪着咖啡不放手呢?

先上答案:

1,门槛低,毛利高;

2,成瘾性强,复购率高。

*,相比于其他行业,咖啡开店门槛更低。

不像超市零售需要大量的SKU,餐馆需要更大的门店,奶茶需要更多的新鲜水果,咖啡的原料少,囤货量小,人力成本低,工序简单。想开店,只需要一员工、一设备、一小店面足矣。

门槛就是成本,这成本一低了,毛利自然就高了。

公开资料显示,市面上的咖啡毛利率大约在50%左右。新进小主Manner在50%以上,Doublewin据说能达到60%,都赶上星巴克了,瑞幸造假前,毛利率也有46%呢。

卖10块挣5块,这搁谁谁不馋!

更何况,咖啡具有成瘾性。

“上瘾”意味着什么?是复购率,是消费者黏性,是用户留存。

从商业的角度讲,能让人上瘾的东西,一般都不愁赚钱。这也是为什么各国都要对烟酒行业收取高税,还不是因为生意太太太好做了?

咖啡到底有多让人上瘾?咱们数据说话。

*日记大家都知道吧?投了多少钱砸营销,产品都快打骨折了,一个季度的复购率是8.1%,而在咖啡行业,月复购率30%打底,比如Manner是35%,seesaw和Tims咖啡有40%。

开店门槛低、回头客多,毛利率、复购率这数据好看到在不心动挑战里B叔*个投降,怪不得资本爸爸们哪怕吃过亏上过当,哭完也要继续上。

以至于这股风都卷到了奶茶界。

喜茶推出多肉葡萄美式,奈雪开始做玉油柑咖啡,蜜雪冰城也早就悄咪咪打出副厂牌幸运咖,5块一杯美式,6块一杯拿铁,继续和贫民窟男孩女孩们一起苦BB。

Xdm体验过的请扣1,还有Manner、Tims,这些咖啡界冉冉升起的新星,喝过的可以在评论区说下用户体验。

二

即便咖啡的模型看起来如此好赚,但三四年前的入局者们也是走过不少弯路的。

究其原因,错的不是烧钱,而是钱烧错了地方。彼时几乎所有品牌都憋着要做“中国版星巴克”,但从现有情况来看,*解其实是“下一个瑞幸”。

这二者最本质的区别其实就是“大店逻辑”和“小店逻辑”。

作为10年星巴克金星会员的老公,B叔可以负责任的说,星巴克卖的,不是咖啡,是品牌价值。只要带上电脑连wifi,你就是整个CBD最靓的崽。

这就是典型的大店优势。同样是咖啡豆磨成粉兑水,黑围裙做的就比绿围裙好,号称甄选的就是比普通的贵……一顿骚操作下来,品牌溢价就可以无限攀升了。

而想要做出大品牌只有两条路。要么靠时间,像星巴克用半个世纪打出全球驰名商标,要么砸钱,像喜茶人家就是后面有人,一轮融资32亿,不服不行。

否则对于像奈雪这样的初创公司来说,没积累上时间,又烧不起钱,还想走大店路线卖环境,结果就只能是一个字,亏!

奈雪在上市之前已经连亏了三年,2020一年亏损2个亿,491家门店平均一家店亏40多万。

相对来说,小店模式虽然溢价不高,但能薄利多销呀!

曾经的资本明星,没造假之前瑞幸,就是小店模式的代表。简单总结成两点,毛利高,可复制性强。

瑞幸的单店模型比较简单,只要店铺足够小,就能省下租金和装修,大头下来了,成本不就下来了吗?2020年,瑞幸全国4507家店,94.1%的店铺面积在20-60m²之间,毛利率从32.2%-52.2%逐年增加,据传到了2020年下半年,不考虑营销费的情况下,瑞幸60%的门店已经开始盈利了。

单店模型跑通了,复制粘贴还不快吗?毕竟,店铺数量代表的是市场占有率,是话语权。Seesaw的创始人解释,为什么一喝咖啡就想到星巴克,因为到处都可以看到他,所以最近被资本再次宠幸的后起之秀们,拿到投资之后的*件事,就是扩张,扩张,再扩张,抓紧时间抢占市场。

事实证明,目前在国内,还是小店模式行得通。

以奈雪为例,其最新发布的2021年中报显示,去年底推出的规模小、效率高的pro店,半年新增78家,门店利润增长497.2%,直接促使奈雪单季扭亏为盈。喜茶也意识到了小店的甜头,开始大规模布局门店更小的喜茶go。

江湖险恶,不行就撤,咱不跟大店刚,小店也很香。

三

百果必有因,消费者用脚投票,证明了马斯洛的需求金字塔在商业上同样适用。

想打开国内的咖啡市场,首先需要的是能满足基本需求的低价咖啡,也就是我们说的“小店”。

就像在加拿大,人均月工资4-5000加元,一杯咖啡1加元不到,是真的做到了把咖啡做成豆浆,怎么喝都不心疼;而在国内,像B叔这种打工人累死累活月工资不过6000块钱,一杯咖啡动辄三五十,谁舍得喝?

这也是为什么我国人均咖啡消费量远低于日韩、欧美等国家,渗透率低的原因。

至于星爸爸们,代表的是更高级别的社交需求。现在国内市场还停留在讲渗透率的时候,刚需都还没有满足,大店逻辑当然走不通。

奶茶再卷,至少消费者们有得选,高价的有喜茶,低价的有蜜雪,但在咖啡赛道上,除了高价的星巴克,中低价的国产品牌是缺失的。

一个男默女泪的真实故事,B叔习惯每天早上喝一杯楼下711的咖啡,但自打这两天711换了不合口味的咖啡豆之后,我的人生就没得选了。

B叔斗胆,代表广大打工人们have a dream,希望资本爸爸们入局,能真的做到“科技赋能”,让咖啡回归产品的基础价值,先考虑底层逻辑,为打工人们提供更低价实惠的工作伴侣。再去思考怎么升级、怎么抓手、怎么做颗粒度。

生活已经很苦了,希望我们能没有负担的拿上一杯苦咖啡,消解掉打工生活的苦与泪。