近日,多名美菜网员工对猎云网表示,美菜网北京总部研发等技术部门、采购销售等业务部门、财务等职能部门均面临着近50%的裁员比例,裁员员工大部分为试用期阶段,解聘一般给到3到10天的赔偿金。

“上周四晚上8点HR通知面谈,要求给3天缓冲时间找工作,然后让我们自动离职,不同意后结束面谈,第二天下午15点下解除劳动合同通知书。”美菜网前员工李俊表示,被裁信息来得比较突然,HR面谈时透露原因是“业绩不佳”。

与此同时,美菜网部分城市服务已经关停,大区开始合并,业务进行收缩。员工透露,就在裁员前期,美菜网曾在7月末立项了第三方商家线上流程化解约的功能需求,并在裁员后开始了灰度测试,已经面向几个城市开放。

“公司表示接下来会有大量的第三方商家解约,做完这个需求,负责三方的产研部门就没什么人了,产品研发测试和相关的部门都进行了裁员。”李俊表示,产研部门老员工占比80%,但大部分也都被卷入了此次裁员潮。

对此,美菜网回应:美菜过去,现在和未来都会进行正常的组织调整与优化,不断提高组织效能和专业能力,从而为客户提供更好的服务和价值,同时,美菜所有的业务城市均在正常运营。

但从最新一轮融资距今已有三年来看,尚未盈利的美菜网或已陷入资金链短缺的泥沼之中。

融资暂停,美菜必须靠自己盈利生存

成立于2014年的美菜网,恰逢生鲜电商发展元年。作为一家定位于F2B模式的生鲜供应链企业,采取控货自营模式,凭借自营模式解决了履约效率问题,成为餐饮B端的供应链头部企业,深受资本青睐。

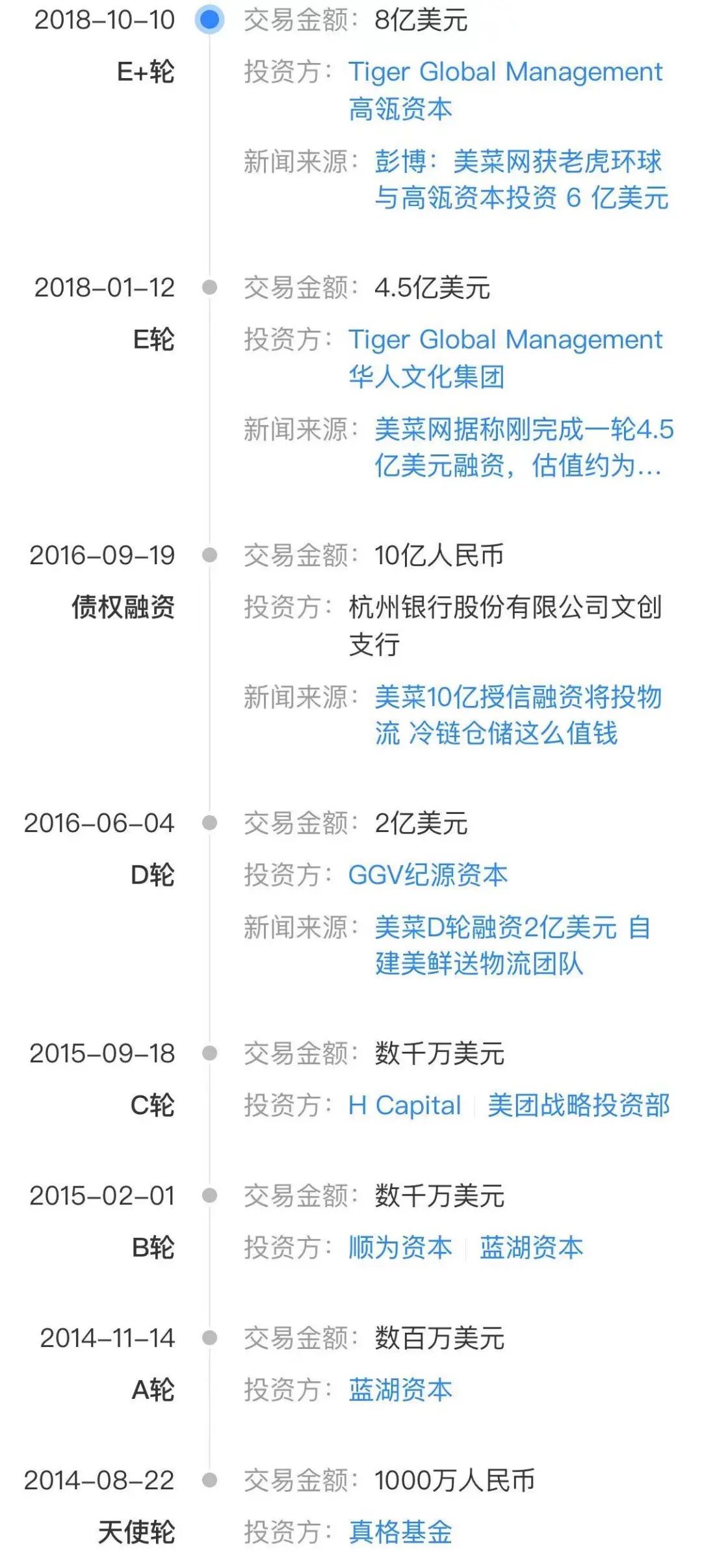

自营模式也意味着需要重度投入,通过资本源源不断的资金注入,直至2018年,美菜网一路高歌猛进,共进行8轮融资,更在2018年10月,获得由Tiger Global Management、高瓴资本投资的8亿美元E+轮融资,总融资额累计超104亿元。

来源:天眼查截图

然而,这一次过后,美菜网的融资进度就按下了暂停键。

前期的火热直接造就了跑马圈地的草莽,多家生鲜电商平台不得不直面生存危机,资本开始意识到,烧钱换规模终究不是长久之计。

一位接近美菜的人士告诉猎云网,美菜的困境也是整个行业的困境——核心就是资本退潮,必须要靠自己盈利去生存。除了这个外界因素,还有一个行业内因,就是针对非标品的生鲜品,没有互联网平台企业找到盈利的模式。

起家于ToB业务的美菜网,从一开始走的就是重资产的自营模式,自建供应链、物流,正是让资本最看重的实现盈利难上加难。

在融资断档后,前期重资产建设就成为难题,美菜网的资金链压力自然不小。2019年,美菜网曾被传出因融资失败导致资金链吃紧,不久后,CEO刘传军承认美菜网还处于亏损状态,但“2020年底实现盈利,并在2021年实现规模化盈利”的目标却未曾兑现。

尤其是,2020 年疫情爆发,国内餐饮企业受到巨大冲击,让服务于 B 端的美菜网资金链遭遇严峻考验。天眼查信息显示,去年 1-2 月国内餐饮企业注销时间超过 1.3 万家,78% 的餐饮企业损失达 100% 以上。虽然目前餐饮企业整体正在恢复,但对近3年未融资又不盈利的美菜网来说,资金链的影响进一步加剧。

这都要求美菜必须做出改变。自今年2月开始,美菜开始由直营模式向平台模式转型,并在全国进行了相应调整。仅半年时间,美菜网就关停全国15个中心城市的仓库、10个主要城市的业务,并且全面清退县级代理商,相当于撤出了全国500个县级市场。

而业务之外,美菜网多次被传出IPO的消息。2020年7月,复星集团前CFO王灿加入美菜网,担任CFO,这被外界视作美菜网上市的前奏。然而,王灿入职美菜网仅半年时间,便传出了离职的消息。

上市未果,人员动荡

今年5月,有媒体报道美菜网将赴美IPO,计划筹资5亿美元,决战“生鲜电商*股”,最终却以叮咚买菜和每日优鲜生鲜双雄上市而告终。7月,美菜网又被传考虑赴港上市,美菜前员工表示,此次裁员或与上市数据优化相关,在融资无望之下,上市成为了美菜网解决生存问题的救命稻草。

“之前CEO觉得公司资金情况不错,可以直接赴美上市,但后来上市计划搁浅,公司后续想融资的时候,投资人却不是很看好。此前公司向银行贷款也没有贷出来。”

美菜网前员工张勇表示,经历了疫情冲击,公司的业务走得并不顺畅,到目前为止数据也基本只恢复到2019年疫情前的水平,想要进一步上涨很难。

“这个行业毛利不高,目前都是亏钱状态,尤其是2B端的公司亏钱更为厉害。美菜网今年亏损率更高,供应链管理上也出现了问题。”

天眼查App显示,今年5月5日,美菜网关联公司财产被冻结超5700万元。

根据唯捷(厦门)供应链管理有限公司与北京云杉世界信息技术有限公司(美菜网关联公司)仲裁程序中的财产保全民事裁定书,申请人唯捷(厦门)供应链管理有限公司于2020年9月21日向北京仲裁委员会申请财产保全,请求查封、扣押或冻结被申请人北京云杉世界信息技术有限公司价值约5716.59万元的财产。

本案裁判结果为查封、扣押或者冻结被申请人北京云杉世界信息技术有限公司价值约5716.59万元的财产。立即开始执行。

张勇透露,虽然在2019年,美菜网从市场占有率和GMV数据来看已成为了2B端的生鲜电商龙头企业,却依然没有找到特别合适的盈利方式。

此外,他表示,裁员前期,公司就经常调整组织架构,出现工作内容不统一、变动频繁、高管之间沟通无法达成一致等问题,给人一种“混乱”的感觉。

“之前CEO定了一个项目,但在技术负责人这边这个项目是无法通过的。在这种情况下,这个项目依然会推动下面人去进行,结果到最后技术负责人评审的时候才发现根本不会对项目去开发以及给到资源。”张勇坦言,就在其试用期不到三个月的时间,其部门负责的产品方向就已经变更了好几次,领导换过三任,其中有的是换岗,有的则是外部招聘上任。

曾短暂发力C端业务

B端主营业务收缩,美菜网去年也尝试开拓C端市场,发力“美家买菜”。

上述接近美菜人士认为,外界认为受疫情影响,美菜转到C端市场,是误解。美家买菜其实在疫情之前,从*轮社区团购业务起来的时候,美菜就已经在孵化这项业务。“只是疫情期间,大家买不到菜,有大量的C端需求涌进来,美菜就顺势做了一些市场动作,进行引流。

“Toc和ToB整个逻辑完全不一样,如果美菜就转为TO C,我相信美菜早就死了。”

此外,在叮咚买菜等生鲜电商品牌的挤压下,美家买菜的市占率并不高。去年12月底,有消息称,美家买菜由于经营不善,或以不到2亿美元卖给京东,该交易后经证实后并未完成。

有供货商对猎云网表示,对于供应商来说,美菜等平台只是作为一个分销渠道,面向B端的主要方式还是走批发市场。“批发市场不仅仓储人力等成本低,而且更多面向千人级的大企业,销量更高。走平台单笔交易量不大,而且还需要供货商备仓库来人工分拣、包装,成本相对来说更高。”

在他看来,在供货商精力有限的情况下,只会选择固定的合作渠道进行分销,美菜网作为其中的一个选择面临着同类平台的竞争压力,在优势不突出的情况下,市场份额很难进一步扩大。

从融资、转型、收缩业务等一系列动作来看,美菜网现阶段困难重重。生鲜电商属于高频入口,背后牵动着庞大的用户流量与平台价值,但基于低毛利高损耗等问题,盈利成为一个难题。

对美菜网而言,除了市场竞争之外,重资产、重运营的模式带来的高库存与高货损率高居不下,更是增加了风险与压力。资本失宠后,上市也成难题,裁员或许是美菜的无奈之举。

B2B餐饮供应链行业之困

不止是美菜,巨头们也进展的不算顺利。目前美团快驴业务正在进行收缩,饿了么的有菜更是在今年5月份进行关停。

这是一门市场广阔的生意。从市场规模来看,2020年,我国餐饮业收入分别达到3.95万亿。按30%为食材来计算,中国餐饮供应链市场规模可能超过万亿。

而美团、饿了么积累了大量商家,这也成为他们的“兵家必争之地”。2015年8月,饿了么上线ToB业务“有菜”,定位于轻模式平台,为菜场的商户和购买食材的餐厅及用户提供平台,不做自营采购、分拣及配送。

随后,美团也悄悄入局,上线快驴业务。不同于有菜的平台模式,快驴最开始采用自营模式。

但有菜命运多舛,成立一年后,饿了么被曝全部裁撤”有菜”团队。之后有菜APP运营就处于基本放弃的阶段。虽然中间也有相关版本的更新,但是用户反馈较差。

据悉,饿了么有菜运营半年后因产品类别稀少、服务费用较高等问题被部分餐饮外卖商户弃用。绝大多数受访商家曾在接受媒体采访时表示,弃用“有菜”的主要原因是其平台上所售商品的价格贵,不比同类型平台和线下渠道有优势。

2018年,美团在第三季度财报中首次提及快驴业务。美团表示,快驴作为美团在餐饮供应链方面持续开拓的业务本季度增长亮眼,其通过聚合商户需求,*程度缩短供应商到餐饮客户的中间链条,为中小微企业的经营提供持续的改善和效率提升。在商户端开展的一系列新业务带来的增长,将成为美团未来的增长新引擎。

值得注意的是,不久之后,饿了么又宣布重启“有菜”,彼时美团上市、饿了么并入阿里,二者的竞争也进入了新阶段,这也被视为双方在B端展开争夺的信号。

受疫情影响,整个餐饮供应链企业都受到极大冲击。今年5月,“有菜”宣布,由于业务调整,平台将于5月20日正式停止运营,从5月10日起停止交易服务,不再支持产生新的订单。

快驴也正转向收缩。据晚点报道,快驴在近百个城市提供服务,目前预计暂停部分城市,仅保留一二线城市。

不过,区别于美团、饿了么,美菜是F2B模式,直接链接田间地头和城市终端,刘传军也曾表示,美菜面临*的挑战是农产品没有实现大规模的标准化生产。

据晚点报道,一位快驴人士说,“快驴是属于即使亏损也要做的业务,需要长期有耐心。”此外,2020年快驴交易额接近百亿元。头部创业公司美菜在400亿元左右。若以万亿市场来计算,美菜尝试7年后的渗透率只有4%。

在这条万亿市场赛道上,究竟谁能打造“中国版Sysco”,还有待企业们进一步去思考、探索。