上市近一年后,名创优品交出一份还不错的业绩财报。

8月19日,名创优品公布截至2021年6月30日的2021财年第四财季(对应自然年2021年第二季度)以及全年业绩(对应2020年6月30日至2021年6月30日)。

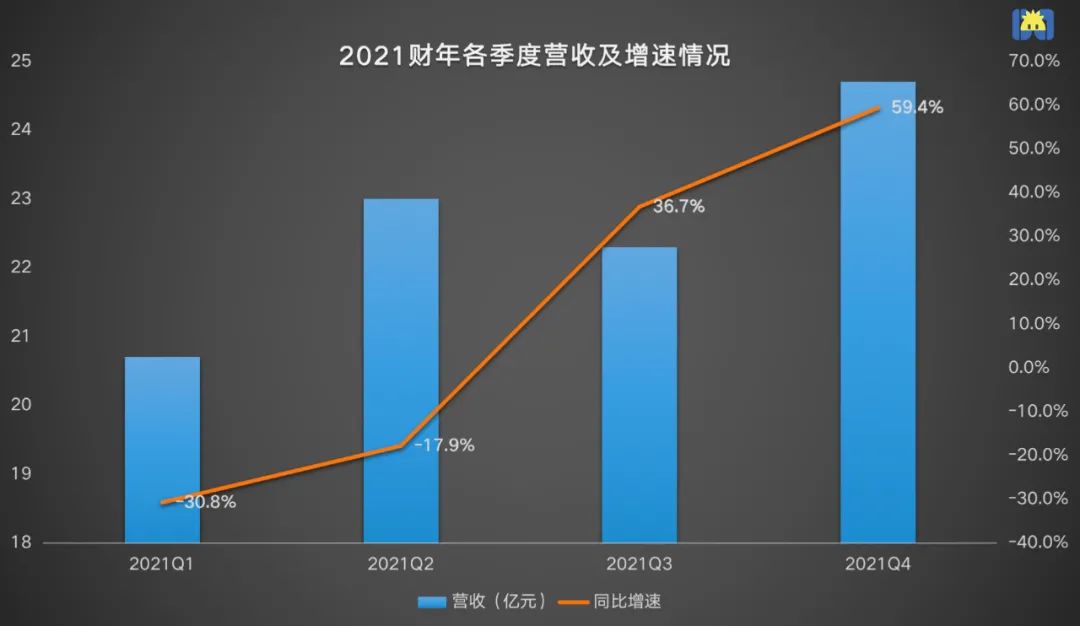

名创优品最新一季创收24.72亿元,同比增长59.2%,符合预期;2021财年创收90.7亿元,相比上一个财年微增1%。主要是受海外业务拖累,与此同时,国内的下沉市场和线上业务都是新的增长点。

在疫情后的恢复期,名创优品继续疯狂开店,最新一季,国内门店净增127家,海外门店净增35家。截至目前,在全球范围内已有4749家店。

名创优品这份财报的亮点在于,营收上涨,全球门店数量持续上涨,单季扭亏为盈,最新一季创造了1.1亿元的利润,但整体依然是亏损的。继2019财年和2020财年分别亏损2.9亿元、2.6亿元后,2021财年继续亏损14.3亿元。

这份财报发布后,名创优品的股价继续下跌。截至2021年8月20日美股收盘,其股价仅为12.97美元,几乎处于历史*点,市值已经不足40亿美元,较今年2月份的历史高位(股价35.21美元,市值107.74亿美元)蒸发了70亿美元。

根据最新一季财报,本文试图拆解名创优品亏损的秘密,以及最新一年,这家公司如何组合门店、平价和潮玩的故事。

单季亮眼,全年“拉胯”

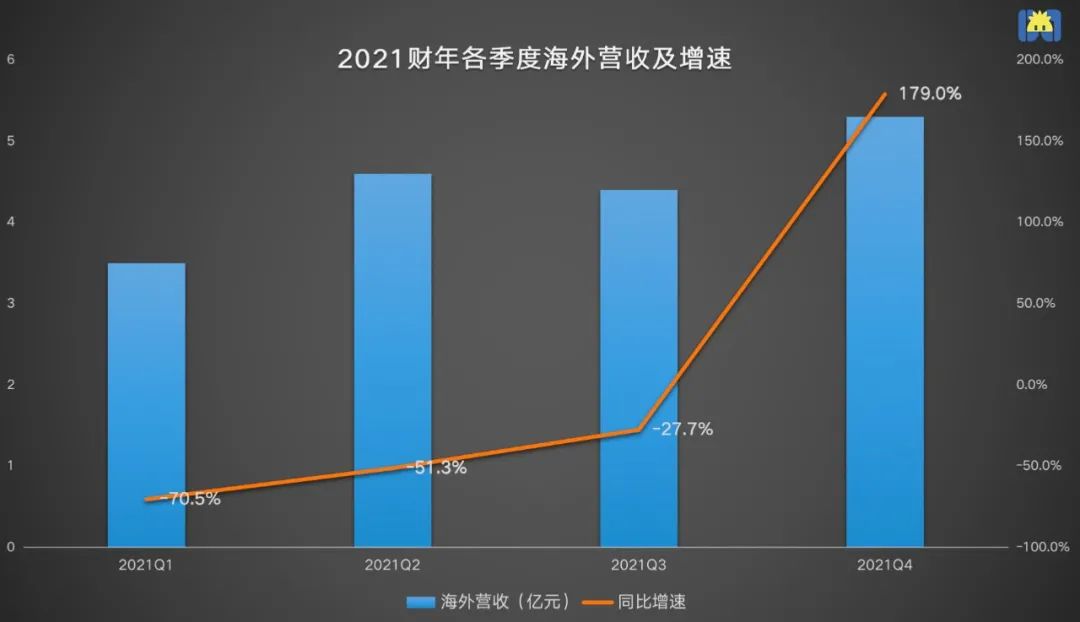

2021财年第四财季,名创优品创收24.7亿元,同比增速59%。具体来看,接近八成收入来自国内业务(19.5亿),同时得益于全球疫情好转,其海外业务逐渐恢复,本季贡献收入5.3亿元,同比增长179.0%,远超国内43%的增速。

名创优品执行副总裁兼首席财务官张赛音这样总结,“本季度国内业务继续稳健增长、海外业务强劲复苏,无论是在收入层面还是利润层面都取得了近八个季度以来最快的同比增长速度。”

制图 /开菠萝财经

放眼2021财年,名创优品创收90.7亿元,相比上一个财年微增1%。主要是受海外业务拖累。国内业务创收72.9亿元,同比增长20.6%的情况下,海外业务收入同比下滑39.3%至17.8亿元。而最新一季,海外业务收入增速强劲,更多是因为此前多个财季持续低迷,直到2021年前两个财季,依然处于71%、51%的负增长状态。

全年营收规模可观,最新一季也创造了1.1亿元的利润,但名创优品整体依然是亏损的。继2019财年和2020财年分别亏损2.9亿元、2.6亿元后,2021财年继续亏损14.3亿元。

细看报表发现,大幅拖累数据的一项是“可转换可赎回优先股之公允价值变动”,该项从2020财年的6.8亿扩大到本财年的16.3亿。优先股的价值会随着公司股权价值的变高而变高,因此,财报显示公司“欠”别人的钱越来越多,这属于非主业务的运营亏损。

扣除非经常性损益及汇兑损失后,名创优品2021年第四财季经调整净利润为1.5亿元,同比增长242%。单季净利大增,但2021财年,经调整净利润为4.8亿,相比2020财年的9.7亿,下降50.5%。

经营利润层面,名创优品最新一季转亏为盈,从2020年第四财季经营亏损2966万元,转为2021第四财季录得经营利润1.9亿元,经营利润率为7.8%;但2021财年的情况是,经营利润4亿,相比去年同期的7.7亿元近乎腰斩。

全年净利和经营利润都腰斩,“问题”出在名创优品上市后首份财报,也就是2021年*财季(2020年7-9月)。该财季内,名创优品收入20.7亿元,同比下降30.7%,亏损16.67亿元,调整后净利润为1亿元,同比下降74.6%。该季经营亏损为214万元。

要保证利润,就得努力提高毛利润,或降低销售费用。最新一季,名创优品的毛利为6.4亿元,同比增长了68.4%,毛利率保持在25.8%,不过销售和分销费用从去年同期的2.7亿涨到2.8亿。

25.8%的毛利率相比上个季度有所下滑,名创优品在财报中解释,主要是因为“6.18年中购物节”促销活动增加的以及部分城市清库存。

放大到整个疫情恢复期,名创优品2021财年的毛利润为24.3亿元,比2020财年的27.3亿元,同比下滑了11个百分点。销售和分销费用方面,2021财年和2020财年也没有发生变化,都在12亿元上下。毛利润降了,销售费用未做缩减,整个财年的利润自然受影响。

不过,基于名创优品业务相对稳定,经营现金流充沛,股东已经到了收获期:名创优品宣布派发近3亿人民币的现金股利。

按此计算,名创优品本次派发股息占其年度利润的比例为62.5%。按叶国富在名创优品上市后持股72.5%计算,他可获得股息收益2.175亿元。

张赛音表示,名创优品未来的资本配置策略仍将聚焦于新的业务增长机会和店铺网络扩张,同时预期仍将持续通过分红等方式提高股东回报。

与之对应的是,截至2021年6月30日,名创优品持有现金、现金等价物、受限制现金及其他投资68.78亿元(约10.65亿美元)。

继续开店,但“万店”KPI难完成

名创优品去年拿出招股书时,无人不惊叹于它的开店速度以及加盟方式。在疫情后的恢复期,名创优品没有缩减销售费用,那在门店规模上还能“一路高歌”吗?距离名创优品创始人叶国富的“百国万店”计划(在2022年前,年营收达到1000亿元,全球门店达到1万家)还有多远?

先看单季,名创优品在2021第四财季新增162家线下门店,其中,国内门店净增127家,海外门店净增35家。再看2021全财年,国内门店净增406家,海外门店净增121家。

至此,全球总门店增至4749家,国内门店数2939家,海外门店数1810家。名创优品从2015年就开始布局海外业务,目前已经进入了全球99个国家和地区。目前“万店”KPI只完成一半,到2022年,“百国”不成问题,难就难“万店”。

名创优品近两年在国内的新店,主要落在下沉市场。2020全年,接近七成的新店来自于三线及以下城市,2021财年也是如此,在国内净增加的406家中,超过六成是布局在三线及以下城市。

当然,名创优品新开的全部是非直营店。从2020下半年开始,名创优品国内不但没有净增直营店,还减少了2家。海外市场也在缩减直营店,目前全球范围内的直营店只有110家。

全球疫情整体好转,但局部地区疫情仍然严峻。截至6月30日,名创优品的海外店仍有205家未恢复营业,让海外市场的收入大受影响。而且,海外自营店相比去年同期已经减少了17家,新增门店采用的是第三方合作模式或分销商运营方式。不过主打的是“自有”商品,名创优品自己控货。

名创优品在财报中提到,国内业务收入增长,主要是因为门店数量和单店收入增加。其收入来源是两部分,除了商品销售,还有向加盟商收取的费用。

这种模式类似于连锁店的特许经营:由加盟商承担开业的资本支出和商店运营费用;店内商品出售前,名创优品保留商品所有权;名创优品从店内销售收益分走一部分后,加盟商拿剩余部分。除了销售收益,名创优品有偿向加盟商提供商店管理和咨询服务。

简单说就是,对于名创优品来说,门店越多越赚钱,因为对于低价格加上低毛利的名创优品而言,追求单店盈利太难了,更理智的追求是,把门店数量开到一定量级,后台成本分摊到单店越少,利润就越高。名创优品更愿意把加盟商称作“零售合作伙伴”,目前其98%的门店属于加盟店,这也是名创优品能不顾疫情疯狂开店的原因。

但对于承担绝大部分资金风险的经销商来说,门店数疯狂上涨,人流是有限的,有可能伴随竞争加速,单店赚钱难度更大。

不过名创优品在财报中表示,最新一季,国内每家门店的平均收入为50.47万元,同比增长22.6%。可至于加盟商的相关数据,财报中并未披露。

继续开店,对名创优品的收入有一定提升,但零售电商行业专家、百联咨询创始人庄帅总结,整体来说,名创优品还是受疫情的波段性和区域性影响。接下来,他更关注名创优品在海外市场以及线上业务的拓展。

受疫情“启发”,名创优品无论是国内还是国外,都在往线上走。

国内的电商收入,在本财季达到近2亿元,同比增长136%,电商及O2O加在一起,贡献了12%的总收入。值得注意的是,截至2021年6月30日,名创优品过去12个月活跃的消费会员数超过3300万,同比增长49%,环比增长10%。

与此同时,庄帅预测,名创优品有可能进行境外电商布局,进一步拓展线上业务。6月25日,据天眼查显示,名创优品成立跨境电商公司,注册资本1000万人民币。

IP这张大饼,名创优品能消化吗?

下沉、海外、线上,在这三个关键词之外,叶国富在电话会议中重点提到了潮玩业务TOP TOY。但外界对名创优品这张IP大饼,争议颇多。

最新一季财报显示,和主业一样,名创优品的潮玩业务也在提速。TOP TOY门店数净增24家,增至33家。其中梦工厂店6家,集合店27家。

过去两个季度,名创优品国内IP产品销售额较2020年同期增长79%,较2019年同期增长59%。现阶段,TOP TOY自有品牌SKU数量超过160个,其中原创IP数量达6个。

潮玩设计师李衫告诉开菠萝财经,很难想象,叶国富在三年前借用一句“在设计界,从来只是互相借鉴,没有模仿”来回应侵权争议。他认为,目前名创优品自有IP有Twinkle、Tammy和Yoyo等,在潮玩爱好者和普通消费者心中都没有形容强IP的吸引力,打法就是疯狂与其他IP联名。

官方信息显示,名创优品旗下IP主要覆盖二次元IP、国潮IP、创意潮玩IP等,已与全球超过80个IP版权达成战略合作。漫威、迪士尼、火影忍者等联名IP是名创优品的明星产品。

李衫表示,名创优品什么时候能把自有IP卖出圈,才算是摘掉了“山寨”的帽子。

名创优品一直被调侃为中国版“无印良品”,这个评价更多是负面的。自它成立以来,山寨的争议就没停过,说它logo酷似优衣库,产品是低配版无印良品,店内陈列商品的包装和设计上,往往能找到熟悉大牌的身影。

上市后,围绕名创优品山寨、抄袭、侵权、甚至是安全红线等争议,依然挥之不去。

今年3月,被曝出使用央视3·15晚会曝光的“万店掌”摄像头违规收集人脸识别摄像。4月,被设计师举报抄袭,名创优品后与该名设计师达成和解并赔偿,但话题一度发酵至热搜。5月,被广州市市场监督管理局检查出,店内的防护口罩有2批次口罩不符合标准要求。

庄帅对此表示,名创优品需要重点提高产品质量,再去拓展新业务,不管是门店、线上,还是潮玩,都与产品质量息息相关。

在李衫看来,这些问题都与名创优品的发展模式有关。

名创优品不但在销售端不用自己开店,在其他多个环节,也不是亲自亲为。既不自建工厂,也不自建仓库,只需要找到大牌OEM工厂和供应商,下单生产,而且商品只有仓库到店铺这一个环节,没有中间渠道。

国泰君安证券的一份研报中提到,名创优品与供应商的合作模式是“以量制价+买断定制+不压货款”:与供应商联合开发商品、深度介入产品设计,买断版权形成*货源,规模化采购降低成本,并以最快15天回款吸引供应商。

总的来看,名创优品虽然业绩尚可,但今年以来在二级市场却麻烦缠身。

二级市场对这家公司的认可期非常短暂。它在纽交所上市首日表现尚可,股价上涨4.4%,收20.88美元,略高于发行价,但很快就开始“跳水”。上市首月,股价始终在发行价上下徘徊。

最新一季财报也没能挽救下行的颓势。截至2021年8月20日美股收盘,名创优品的股价仅为12.97美元/股,几乎处于历史*点,较IPO发行价(20美元)下跌35%。与之对应的是,名创优品的市值已经不足40亿美元,较今年2月份的历史高位(35.21美元)蒸发了70亿美元。

“名创优品拥有中国杂货零售龙头企业的特质,疯狂开店、开辟潮玩线、跨界成瘾,但现在有KKV集合店这样的强劲对手,名创优品就不得不正视自己的问题了。”有业内人士表示。

应受访者要求,文中李衫为化名。

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。