最近股市关于白酒的讨论,非常的热烈。

白酒之中YYDS,显然是贵州茅台(SH:600519)。因为一手就要10多万,在40%的股票账户资产不到10万的A股,“手里还有好多茅台,该怎么办?”,老凡尔赛了。

贵州茅台已经从年初的一手26万人民币,跌到现在的一手17万。

走还是留?

历史总是惊人的相似,姿势还是那个姿势。每当你开始说这次不一样,就是规律重现的时刻。

白酒,是大消费行业最重要的一个门类,没有之一。白酒行业的投资历程,也是大消费行业的投资历史。白酒可以当之无愧的说,我,就是大消费,大消费就是我。

01

白酒的历史

虽然白酒企业动不动就是“何以解忧,唯有杜康”,“借问酒家何处是,牧童遥指杏花村”,感觉历史可以直逼三国,最起码也得是个晚唐。但那个时候,白酒还没出现,只有黄酒。

在中国有文字的四千年的历史里,黄酒一直占据着统治地位,这种情况一直持续到清末。最早的白酒出现在山西,汾酒是中国白酒的先祖。随着晋商的生意做到全国,白酒也在全国四面开花。但至少在清中期之前,黄酒依然是中国社会的主流,白酒那个时候还上不了大户人家的台面。

清代袁枚的《随园食单》里面提到:“今海内动行绍兴,然沧酒之清,浔酒之洌,川酒之鲜,岂在绍兴下哉!”,“绍兴酒,如清官廉吏,不参一毫假,而其味方真。又如名士耆英,长留人间,阅尽世故,而其质愈厚。故绍兴酒,不过五年者不可饮,参水者亦不能过五年。余党称绍兴为名士,烧酒为光棍。”,当时白酒的龙头是汾酒:“既吃烧酒,以狠为佳。

汾酒乃烧酒之至狠者。余谓烧酒者,人中之光棍,县中之酷吏也。打擂台,非光棍不可;除盗贼,非酷吏不可;驱风寒、消积滞,非烧酒不可。”可见当时上流社会主要喝黄酒,汾酒就是个配角。

白酒后来的流行也是因缘际会,原因有两个,一个是高粱的大规模种植,另一个就是清末民国的乱世。

首先是因为治河黄河所带来的高粱的大规模种植。清初黄河治理,中下游“束水冲沙”,需要大量秸秆,高粱种植面积大幅增长。高粱古称蜀黍,秸秆很长,在农村主要用于盖房子。这种作物的果实很难消化,但是用来酿酒效果却非常好。从清初开始,高粱酿酒成为主流。

第二个是清末民国的乱世挖断了黄酒的根。酒本质上就是让人快速进入“醺”的状态,起到放松麻醉的作用,高度白酒当然会比黄酒起作用快。“黄酒价贵买论升,白酒价贱买论斗”,上流社会饮用黄酒,白酒是贩夫走卒,平民的消遣。清中期到清末,经济水平下滑,白酒逐渐在下层普及。

与此同时,清末战乱导致黄酒北上遇阻,白酒也趁机攻陷了北方尤其是北京,汾酒开始普及到北京市井阶层。

白酒正式取代黄酒C位出道,则从抗日战争正式开始。民国政府的基本盘是江浙沪的地主官僚阶层,日常饮用当然以绍兴黄酒为主。抗日战争期间,国民党政府迁往重庆,绍兴黄酒因为处于日占区供应不畅,这个时候,以五粮液、茅台为代表的白酒就逐渐成为上流社会日常用酒。

1949年之后,白酒作为一种普通公民日常劳动之外用于解乏的必需品,得到了全面的供给保证,生产方式也从作坊式变为工业化生产,产量和质量都有了很大的提升。

为什么要提到白酒的历史?

我们就是想告诉大家一点,所谓的奢侈品,所谓的高端,都是一种虚无的感觉,是历史和因缘际会下,所形成的特定的细分产品。

白酒也一样,什么是53度飞天茅台最适合出现的场景?*不是觥筹交错,十亿几十亿订单的商务宴请上面。

而是一个久违了的夏收,耄耋老人在正中午的大太阳下忙着割麦子。午饭时间到了,老人一个馍,一颗大咸菜,一壶白酒。然后带着丰收的喜悦,美美的睡一个午觉。

承认吧,不是茅台配不上这个时代,而是喝茅台的人,配不上茅台。

不管你是茅台、五粮液、郎酒、汾酒、二锅头,本身都是白酒的一种,所有你能加诸之上所谓的品牌,香型,窖龄这些,都是你梦幻泡影的执念,只能模糊你投资的思路。

我们就是个炒股的,不是来跟股票谈恋爱的。

02

白酒股的历史

自1994年以来,A股总共有18只白酒股。老八大名酒中除了剑南春、西凤、董酒之外,悉数上市,这18只白酒股,基本上涵盖了中国市场最主流的白酒品牌。

1994年1月6日,白酒*股山西汾酒在上交所上市,拉开了白酒企业上市的序幕。1994年之前,山西汾酒是白酒行业*的龙头,号称“汾老大”,前无古人,后无来者。从上世纪80年代到1994年之前,白酒行业是产能为王,计划经济向市场经济的转型带来了需求的快速膨胀,在老书记常贵明的带领下,汾酒在1986年就将产能扩张到了1万吨,奠定了自己“汾老大”的地位。

山西汾酒上市之后,其他白酒企业纷纷效仿,掀起了一股上市热潮,1994年5月9日,泸州老窖深交所上市,1996年舍得酒业、古井贡酒、水井坊上市,1998年五粮液、金种子酒上市,再往后,2001年贵州茅台上市,2009年洋河股份上市。

汾老大之后的时代,属于五粮液。这个时代的特征就是渠道为王。在白酒行业由产能为王到产能过剩之后,销售能力的高低就成为白酒企业的核心竞争力。这个时期,五粮液首创大商制,允许经销商自立为王,给了各个经销商极大的自主权,也充分的调动了他们的积极性。除了五粮液之外,洋河的深度分销体系,古井贡酒的三通工程,都是渠道创新的典范。

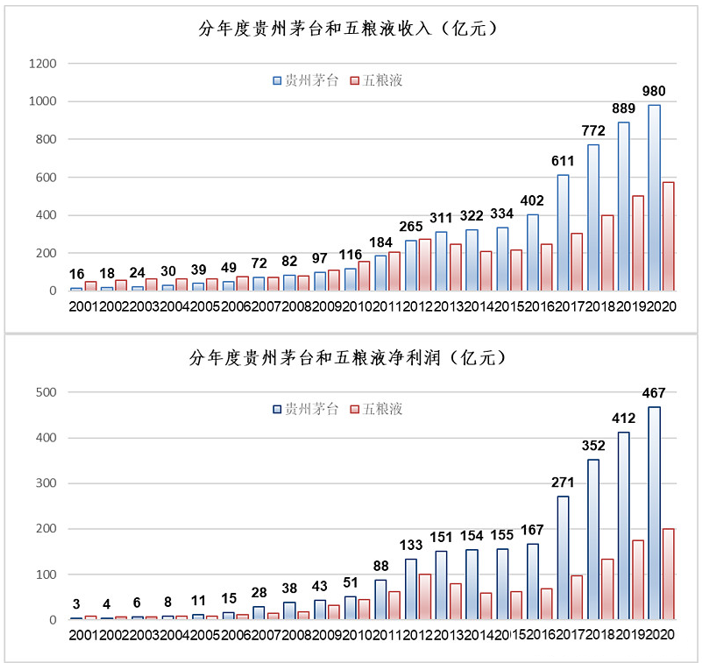

终于我们熟悉的,属于茅台的时代来了。转折点发生在2005年,这一年,贵州茅台的收入虽然还落后于五粮液,但净利润已经超过。此后的2008年,贵州茅台收入短暂超过五粮液,茅台真正的碾压五粮液要从2013年开始,无论从收入还是净利润,茅台跟五粮液都真正的拉开了差距。

关于茅台超越五粮液的原因,有无数种的解释,从销售机制到消费升级,众说纷纭。这些并不重要,重要的是贵州茅台将扛起白酒投资的大旗,成为白酒股投资的龙头。

有白酒厂商耿耿于茅台“国酒”的炒作,这是一叶障目,不见泰山。如果茅台真的拿到了国酒的头衔,那反而真的是利空茅台,同时也利空整个白酒。但凡跟“国”字沾边的,肯定不能跟稀缺,价格高挂上边。美国国花玫瑰,澳大利亚国花金合欢,强调的都是精神方面的追求。2000多一瓶的茅台,你敢给他挂个国酒的头衔,能代表什么精神,他真敢要么?

03

白酒股是消费股投资的一种

消费股的品类琳琅满目,我们数得上来至少就有调味品、白酒、乳品、家电、商贸零售、休闲食品、农林牧渔、餐饮旅游、纺织服装等等。为什么我们消费股的投资,最终选择了白酒做龙头呢?

因为白酒的各项指标在A股乃至世界股市都是“举头红日白云低,四海五湖皆一望”。以贵州茅台为例,常年的ROE都在30%以上,销售毛利率90%,销售净利率50%,几乎没有什么费用,销售费用率不到3%,也不需要研发开支,经营活动的现金净流入全部转化为净利润。除了印钞,我想象不出还有什么生意比这个更好。

在逛商场超市的时候,我就特别喜欢流连在白酒区,不是因为自己是个酒鬼,而是因为各个白酒品牌的外形设计,尤其是瓶子,真的是让人眼前一亮。现在想来,可能大部分白酒的成本,都堆在外面的瓶子上了吧。

如果巴菲特在中国,白酒一定会替代可口可乐,成为他压箱底的非卖品。

有一个段子这么说,“茅台到底是可选消费还是必需消费?回答是,卖1499元的茅台是必需,卖3000块的是可选”。

白酒从本质上说,还是一种必需消费品。在经历过葡萄酒、威士忌、白兰地、伏特加等各种洋酒轮番轰炸下,白酒还是捍卫了自己在中国餐桌上的地位,成为中国高度酒精饮料的**。

必需消费品有自己的股性,我们首先需要尊重客观规律。

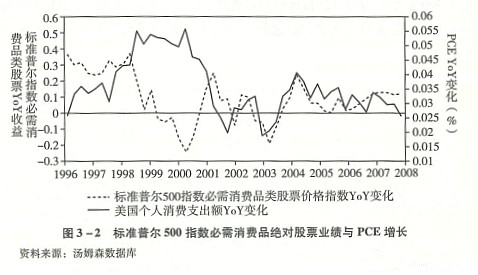

中信出版社出过一个费希尔投资系列,其中有一本《必需消费品投资》,里面关于必需消费品的股性有两张非常好的图。

*张是必需消费品股票自身的表现与PCE,也就是个人消费支出之间的关系图,可以发现,双方的走势基本上是同向的。这意味着个人消费支出越高,必需消费品企业的盈利越高,股票的表现也越好。但也不是总是如此,在上世纪90年代末,个人消费支出表现很好,但必需消费品股票表现却很差,因为那个阶段的牛市让资金转向了弹性较大的科技股。

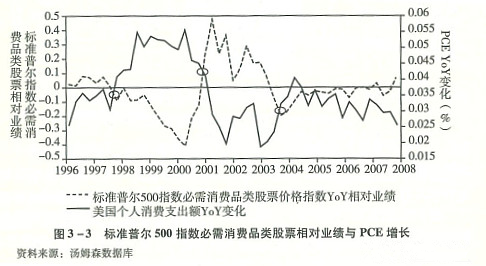

第二张图则是必需消费品股票的相对表现与个人消费支出之间的关系图。双方的走势基本上是相反的,这意味着,当个人消费支出快速增加,经济繁荣的时候必需消费品的股票表现反而是落后的,因为经济繁荣,基金经理们更倾向于减少消费,增加弹性较大的科技股的投资。而当经济衰退,个人消费支出萎靡的时候,必需消费品的股票表现反而是好的,因为基金经理倾向于在组合中增加必需消费品股票进行防御。

白酒股作为必需消费品的一种,也符合上面的原则。那就是*业绩决定长期走势,相对业绩决定短期估值。从长期来看,业绩是驱动白酒股成长的最根本动力。短期股价的估值或者涨跌则取决于其他行业行不行,如果经济欣欣向荣,白酒虽然业绩好但其他行业更好,那白酒股的机会就不大,但如果整体经济不行白酒虽然也不行,但比其他行业稳一点,那白酒股反而有大机会。

白酒股的投资就像田忌赛马,实力固然重要,但对手是谁也很重要。

04

白酒股是见过大世面的

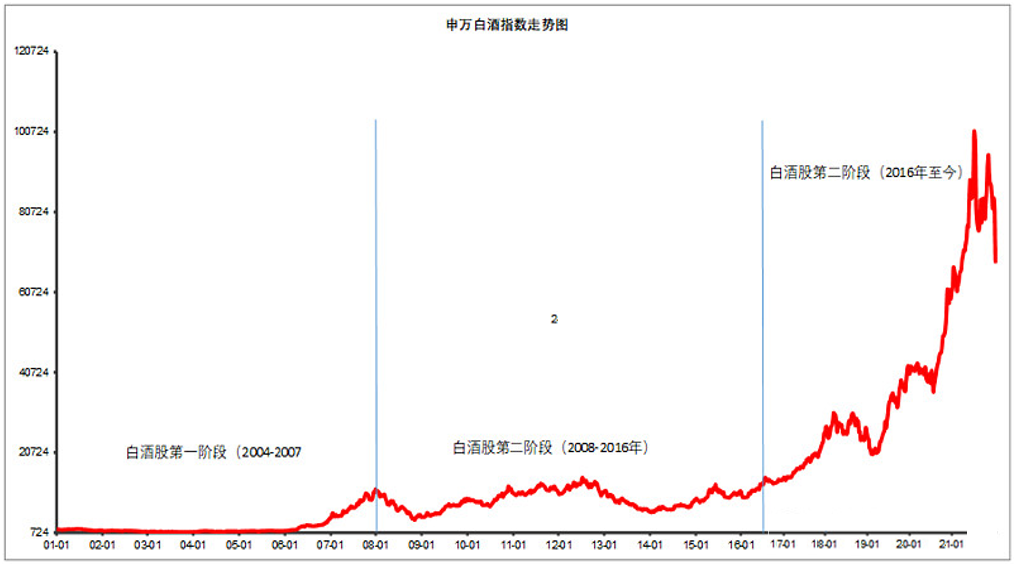

从2001年到现在已经20年了,白酒股起起落落,也算是曾经沧海,千帆阅尽。我们可以将这20年大体分为三个阶段。

*个阶段,2004-2007年的鸡犬升天

从2001年到2004年是中国股市最黑暗的4年,那4年黑暗到在证券公司上班出去都不好意思说自己是做什么的。从2005年开始,中国股市开始了一场波澜壮阔的大牛市。

这一波大牛市背后的支撑,是入世之后迅速膨胀的财富效应和成长股超低的估值。在牛市启动的2005年,贵州茅台的市盈率只有15倍,五粮液20倍。

那一场大牛市给大家留下来的印象,是煤飞色舞,是48块钱的中石油,是券商每隔六个月翻倍的超级盛宴。在2007年10月的牛市顶部,券商涨了14倍,但平时不露声色的白酒居然也涨了9倍,比稀土、煤炭的涨幅都要高。这一波牛市,白酒的光芒被周期品所掩盖,那也是周期基金经理最辉煌的时代。

虽然估值确实涨的快,但白酒行业的业绩也确实够硬。龙头贵州茅台2004年的净利润是8个亿,到了2007年就到了28个亿,翻了2倍还多。

第二个阶段,2008-2016年的长期震荡

这个8年,是白酒股苦练内功,挣扎求生的8年,很适合用来当励志小说看。

2007年的历史大牛市之后,就是泥沙俱下,市场迎来了大幅回调。一直到今天,有很多的股票的历史最高价,都定格在了2007年10月份,比如中国石油,宝钢股份。我们都知道今天5倍市盈率的工商银行,又有谁记得当年50倍估值的风光。

贵州茅台从最高的230.55一路跳水,*到了84.20,跌了63%。

今年茅台已经从2600跌到了现在的1700,跌幅30%,很多人都在喊,跌到位了,可以抄底了。我只能说,你们对历史上白酒股曾经的大跳水一无所知。

白酒股的这8年,面对的是各种争议,还有外在的突发事件,真是屋漏偏逢连夜雨,般迟又遇打头风。

从过去20年的投资经验来看,A股是典型的“重逻辑,轻估值“,不能说没有道理,因为我投资一个股票,不管最后能不能兑现,你至少要能给我讲出一个靠谱的长期成长故事。

白酒股在这段时间,面对的是逻辑上直接被否定,这就是要挖断白酒股的根了。

白酒是高度酒,不健康。年轻人不喝白酒。入世让我们的选择更多,我们可以喝葡萄酒,威士忌,精酿啤酒,白酒的长期需求下降。

直到2021年的今天,这些逻辑我们都不敢说是错的。

白酒确实是一类致癌物,就是茅台也不行。年轻人的确现在不喝白酒,但这批年轻人年纪大了会不会喝白酒,我们不知道。现在我们对酒精饮料的选择是多了,但也不是不喝白酒。

白酒行业对这些争议的反击是真金白银的业绩。2007年贵州茅台净利润28亿,2012年飙升到133亿,又翻了将近4倍,硬生生的将100倍的估值拉到20倍,股价也创出了2008年以来的新高。

一切都是欣欣向荣,似乎白酒股已经从2008年的暴跌中恢复过来了。

可能是老天觉得白酒不够惨,2012年4月,国家出台政策控制三公消费,白酒股打了个趔趄,但还不算伤筋动骨。随后,真正的大杀器来了。2012年底,塑化剂事件正式发酵,白酒股随后经历了黑暗的4年。

这个事件的前因后果众所周知,从本质上来说,还是源于普罗大众对于国产食品的不信任,既然塑化剂能够增加白酒的粘稠口感,出现老酒的挂杯效果,那我就认定,白酒企业就一定添加了。这属于典型的有罪推定,倒果为因。

贵州茅台股价从最高的266.08,*到了118.01,*跌幅56%。

“你们以为你们经历过绝望,但是你们真的对绝望一无所知。”

那段时间,贵州茅台市盈率*到了8倍,泸州老窖五粮液不到7倍,这是一场经典的戴维斯双杀,今天动辄觉得茅台40倍市盈率合理的人们,你能想象出那个时候白酒股的绝望么?

2015年的这一波牛市,白酒股集体错过。

这波互联网+的大牛市,白酒这种还没有从行业低谷爬出来的消费股,显然不受待见,白酒股只是礼貌的翻个倍,表示对牛市的尊敬,白酒指数在牛市最疯狂时,都没有超过2012年的高点,而且牛市过后就把前期的涨幅全部吃掉。

第三个阶段,2016年至今的白酒大牛市

从2016年,白酒行业就已经表现出了复苏迹象。龙头贵州茅台收入从2013-2015这3年的300亿出头,跳上了400亿。其他比如五粮液、泸州老窖、洋河股份这些公司,收入和净利润也表现出了恢复的迹象,但是除了茅台,大部分白酒企业,经营指标还没有超过2012年。

可市场等不及了。经历过2015年大跌的机构,本着防守的原则,将眼光盯上了大消费中的白酒。白酒行业指数在2016年7月就已经超过2015年牛市高点,成为*个从熊市恢复过来的行业。

这也拉开了白酒行业4年牛市的序幕。

白酒行业指数从突破前高的2016年7月的1.4万点,最高到了2021年2月的10万点,整整翻了6倍。

这其中一半是业绩贡献,另一半是纯拔估值。从2016年到2020年,白酒企业净利润增长了2倍,而估值从25倍最高到了75倍,反过来,这是一场*的戴维斯双击。

很多人从宏观经济、公司基本面的角度来解释这一场白酒大牛市,但这只能解释业绩基本面,不能解释估值的问题。

白酒股估值的拔升,本质上是过去几年经济下行,新投资机会匮乏的体现。

2015年牛市的基础,其实是很坚固的。这一波牛市,是对互联网平台经济的事后追认,值得一个牛市。实际上,这段时间涌现出了BAT这一批头部的互联网平台。尤其是放眼世界,只有中 美孵化出了这种大型的全能平台,传统的日韩欧洲全都没有跟上时代。

进入2016年之后,互联网平台的红利基本耗尽,内卷加剧。传统产业升级受限,互联网平台忙着内卷,新的创新产业遍寻不见。成长股投资青黄不接,基本面扎实的白酒股就成为了资金的宠儿。

这场盛宴的高潮就是2020年12月,那一篇火遍朋友圈的《敦促看空白酒者投降书》:

白酒股也为中国股市贡献了最多的段子:

“中国股市只有两种科技,酱香型科技和浓香型科技”

“有机构投委会看完泡泡玛特的火爆后,开始认真考虑要不要提拔几个90后的基金经理,不过压力*的是,他们的业绩明显跑不赢做白酒的70后,提拔理由不充分”

05

白酒股未来怎么走?

白酒的未来,取决于业绩和成长股的投资机会。

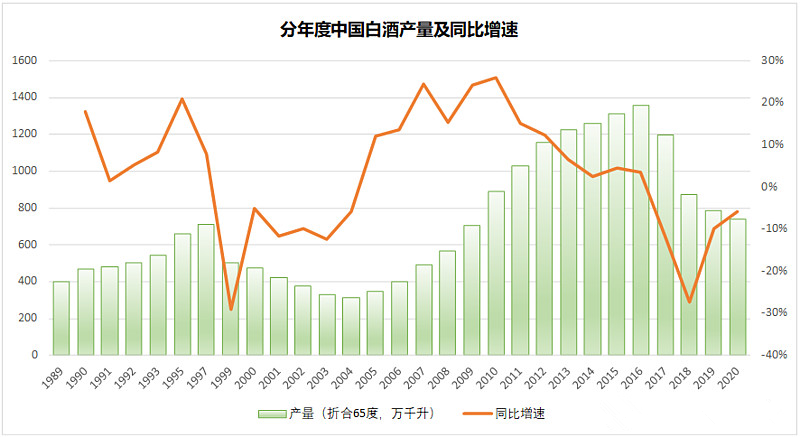

白酒的产量在2016年达到了高点,但白酒企业的收入利润在后面的4年中迭创新高,靠的就是不断的向高端迈进,也就是不断的提价。后面涨价的空间还大么?

有一个指标,叫做人均月收入买茅台瓶数。从2000年到现在,总体在3-4瓶之间,进入2020年之后,这个数字已经降到了2以下,显然白酒短期继续提价的空间已经不大了。

那其他投资股的成长机会呢?

这一次我只能说,白酒碰到了碾压式的成长股,这是它的幸运,也是它的不幸。幸运的是,白酒终究不再背负着正能量含量不足的压力,不幸的是,他们终结了白酒,也结束了大消费的牛市。

新能源车和光伏,这两个已经是明牌的行业方向,将在未来十年引领中国经济乃至世界生产力迈上一个新的台阶,也是下一波牛市的发动机。这一切,都发生在2020年,特斯拉在元旦的降价开启了新能源汽车的时代,后续光伏平价上网的开始,则预示着太阳能统治人类能源开发的开始。

过去20年,贵州茅台的估值,平均为31倍,现在是44倍。

我坚信,茅台总有一天会突破前期的高点,但那需要时间。

我们现在,需要相信常识。