“新东方转型培训父母”。

8月12日,新东方率先开设父母培训课的消息登上了微博热搜。段子成真,这可炸开了锅,网友热议:“这是闹不了孩子,闹孩子父母”“真活到老学到老”“人到中年还逃不过补课的命运?!”。

很快,新东方相关负责人回应媒体称,消息有误会。家庭教育是公司一直在做的,2008年就成立了家庭教育与指导中心,各个分校也都有家教中心部门,具体以官方通报为准。

根据此前“北京新东方成立素质教育成长中心”公众号的发文,“优质父母智慧馆”,是中心下设的六大板块之一,将为家长提供包括家庭教育、育儿方法、多商管理等多维度的知识性内容,帮助家长掌握科学的育儿方法。另外的五大板块还包括艺术创作学院、人文发展学院、语商素养学院、自然科创空间站,智体运动训练馆。

此前8月9日,北京新东方曾在新浪网发文相关内容,并称“这些天国家相关政策紧锣密鼓发布,我们越来越清晰地意识到:素质教育时代真的来临了!”不过目前该文章已被删除。11日,新东方再发微博:我们一直深耕“家庭教育”,十几年来,每年举办“家庭教育峰会”,将家庭教育专家们的经验、理念分享给所有父母。我们坚信,有了好父母,好老师,一定能更好地陪伴每一个孩子的成长。

事件发酵后,12日北京新东方素质成长中心发布《有关“新东方转型培训父母”报道的说明》表示此次推出的家庭教育课程并非新东方在此领域的首次探索。紧接着,新东方创始人俞敏洪也在朋友圈回应:“新东方从来没有,也决不打算给家长进行所谓的学科培训。”

虽然最后发现是个乌龙,但新东方转型素质教育的动作早已开始。

7月24日“双减”政策发布以来,众多学科类教培机构纷纷往素质教育、成人教育方面谋求转型。其中,素质教育突然成了承接转型最直接的赛道。一个月来,好未来、新东方、猿辅导、精锐教育、昂立教育、学大教育等等教培机构都已开始布局素质教育、科学教育等领域的产品。

这犹如一群大鱼涌入了小池塘。一方面,“非刚需”的素质教育,能否撑起一片天,是个疑问。另一面,由于学科教育与素质教育有着本质上的区别,教培巨头也将面临师资、教材等方面的水土不服。

不转型没活路,但素质教育能否撑起在线教育的大转型?除了挤到素质教育上,还有其他的路子吗?现在的转型,是真救命稻草还是伪转型?

成群的大鱼涌入小池塘

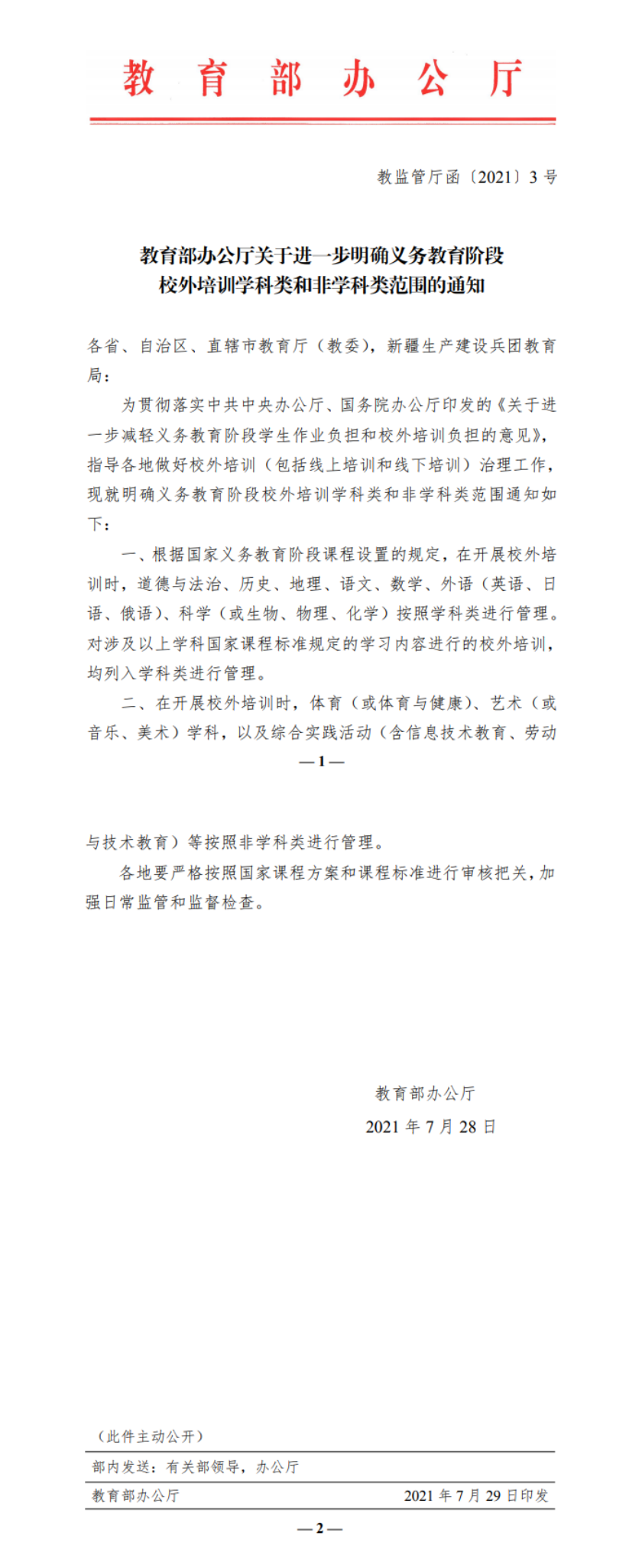

7月28日,“双减”政策官宣过后4天,教育部进一步明确了学科类与非学科类的范围和管理。

如果说“双减”政策是对整个教培行业的重磅一击,这次进一步明确校外培训学科类和非学科类范围,则是对教培机构转型及后续经营调整方向有了更清晰的指向。体育、艺术以及综合实践活动等类型的培训,与语数外等培训,区分管理。

政策的指向,也让学科类的教培机构迅速嗅到了气味。少儿编程、围棋、科学、美术、语言等素质教育,瞬时成了香饽饽,新东方、好未来、网易有道等教培巨头,纷纷推出相关产品,好不热闹。

但素质教育能支撑起在线教育的转型吗?

首先需要注意的是,素质教育与学科教育有着本质的区别。

从教学目标上看,学科教育的目的在于“提分”,不论是哪门学科,家长都是抱着提升分数的需求购买课程,素质教育则在于培养一技之长。

于家长而言,帮助学生“提分”,才是刚需,素质教育更多像“餐后甜点”,是“加分项”。大多数的家长,在初中之后,就会选择大大减少学生的兴趣培养,但文化课不同,学生通常会坚持学到高考。

从教学过程与检验结果上看,学科教育的教学成果可以直接通过分数的提升情况,做一个标准的衡量。但素质教育则存在考级、竞赛和表演等多种考量方式,而且由于细分的科目较多,每个细分科目实际上又有着各不相同的行业体系,更为复杂。另外,对比学科教育普遍采用的大班教学模式,素质教育类的培训往往只能小班教学,且对教学场地、设备有着较为严格且特殊化的要求。

也正是由于其这一难于标准化的特质,素质教育成长至今,处于高度分散状况,主要以名师创立的“小作坊”,少年宫、公立学校办的培训班,连锁型机构等业态为主,多年来,都是小规模、缺乏成长性。也很少被资本看见。

“学科类的教培机构之所以能够获得资本青睐,并且在短短几年间快速发展起来的原因,就在于其找到了标准化生产和快速扩张的模式。”中国音乐学院上海考级办市场总监陈志涛在接受惊蛰研究所采访时表示。

陈志涛也同时指出,这套方法论,在素质教育的行业体系上会出现水土不服的情况。与此同时,素质教育相对于学科类教育,本身属于高投入的教培领域。

当然,从竞争格局来看,政策推动下,素质教育行业未来也可能进入行业格局重塑窗口期,原有的极度分散的竞争格局将被打破,这也就给了这些教培巨头涌入的空间。

但伴随着新东方、好未来等教培巨头的蜂拥而至,行业似乎承担不起这么大的“水量”。《刘润:新政之下,教培行业转型的9个方向》一文中指出,“向素质教育转型,基本是学科类教育巨头的共识。但是,素质教育是非刚需,市场体量有限。西湖很难承受太平洋的水量。这个市场的竞争,一定会无比惨烈。”

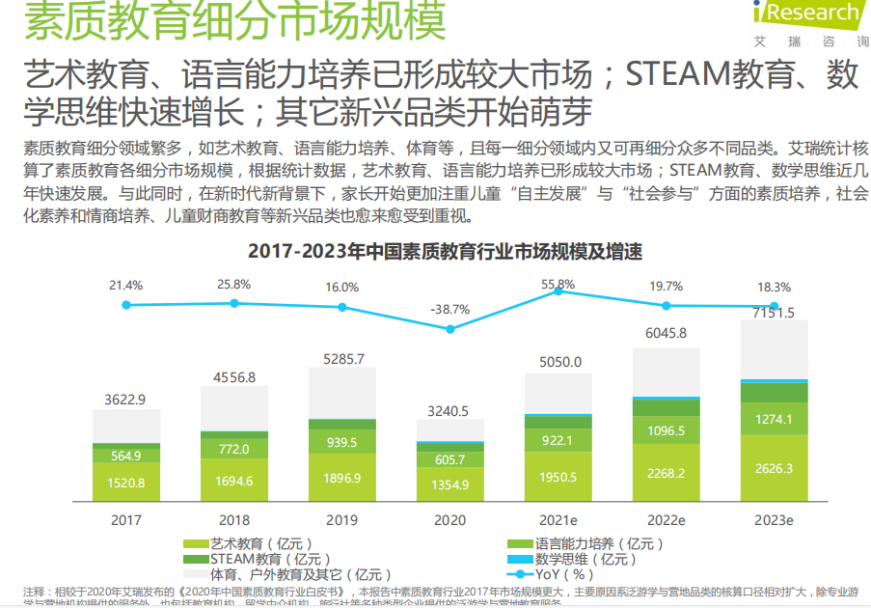

根据艾瑞咨询《2021年中国素质教育行业趋势洞察报告》显示,2021年中国素质教育行业市场规模为5050.0亿元。到2023年,这一数字或达到7151.5亿元。这一“素质教育”规模中,包含了艺术教育、语言能力、STEAM教育、数学思维、科学教育以及体育、户外等等。

即使这个乐观的数字为真,也远不及中小学。据Frost & Sullivan早先的预测,2023年中小学线上线下的市场规模将达到上万亿元。

此外,学龄前儿童被严格限制参加培训,也意味着素质教育市场的规模会进一步被压缩。

事实上,素质教育作为多年“非刚需”市场,看似没有K12学科类培训机构竞争激烈,实则不然。

比如围棋这一小小领域,2017年,芥末堆曾以大众点评网中的围棋培训机构数量推算其市场规模:在北京、上海、天津、重庆等11所城市共计767所围棋培训机构。按照每家的学员数量100-200名,每人每年学费5000元计算,则11个城市合计有7.67亿—15.34亿元的市场规模。并推算全国约有22800家培训机构,则收入为57亿—114元规模。

试想如果再加上举办比赛和相关衍生品的市场,整个围棋市场的规模无疑将更加庞大,并且这还是4年前的数据。

有关素质教育的市场,也曾是被“自动忽略”的市场。监管之前,学而思、网易有道等巨头,曾早已进入,但在更赚钱的学科教育面前,并不显眼。

现如今,在生存面前,“难赚钱”已不那么重要。据晚点LatePost报道 ,一位好未来战投人士表示,此前公司也曾考察过“课后托管”,发现它难以盈利、客单价不高,且市场分散,“但现在这些都不重要了,能做什么就赶紧做吧。”

匆忙转场素质教育

“1年内有效减轻、3年内成效显著,人民群众教育满意度明显提升。”虽然各地实施推行政策提供了时间窗口,但对于以学科类业务为主的教培企业而言,自救转型的号角一旦开始,谁都不愿意落后。

虽然各家教培公司的基因不同,转型方向也各异,但大多还是集中在素质教育、成人职业教育以及托管服务等方面。

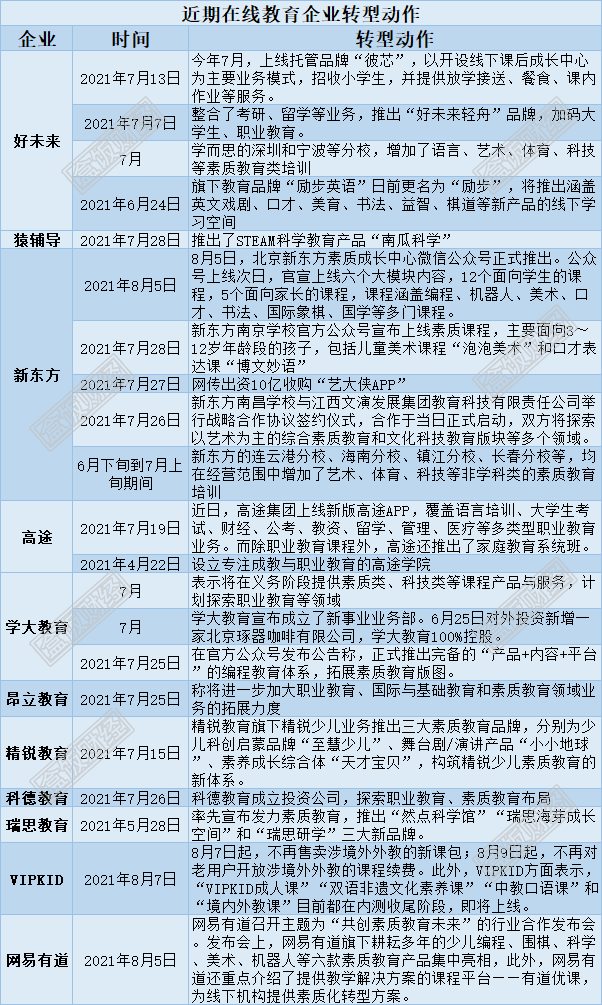

今年7月和8月,教培巨头的动作颇多,其中,不可忽视的是教培巨头新东方和好未来。

新东方及其多家子公司近期在学科类培训之外增加了服务内容。根据公开资料,近三个月来,新东方的天津、苏州、连云港、海南、镇江、长春等分校,均在经营范围中增加了艺术、体育、科技等非学科类的素质教育培训。

新东方接着频繁出手新产品。7月27日,网传出资10亿收购“艺大侠APP”,进军线上艺术教育市场;7月28日,新东方南京学校宣布上线素质课程,主要面向3~12岁年龄段的孩子,包括儿童美术课程“泡泡美术”和口才表达课“博文妙语”;8月6日,北京新东方官宣上线六个大模块内容,12个面向学生的课程,5个面向家长的课程,课程涵盖编程、机器人、美术、口才、书法、国际象棋、国学等多门课程。

新东方还瞄准了职业教育的投资,在今年,投资了“导氮教育”与“课观教育”两家职业教育机构。前者估值已经达到了15亿元,侧重于服务公职类考试,后者估值5亿元,为金融求职者提供职业规划、求职申请、笔试测评、面试指导等服务。

而新东方老对手好未来,其打法也如出一辙。在7月份,好未来在全国各地的不少分校变更了经营范围,增加了语言、艺术、体育、科技等素质教育类培训。此外,旗下的少儿英语品牌“励步英语”更改为“励步”,新增了英文戏剧、美育、书法等素质教育产品。

同时,好未来推出了彼芯课后成长中心,在北京已经开设了两家校区,服务对象主要面向小学生及其家庭。

而除了素质教育培训和托管外,好未来也在探索更多方向的转型。于7月7日,好未来整合原有业务推出轻舟品牌,进军职业教育领域,并将拓展至传统技能类、新型职业类与成人学历类。

盯上成人职业教育赛道的,还有同样处于水火中的高途。

今年4月,跟谁学宣布集团名字更名为“高途集团”,主营业务分为“高途课堂”和“高途学院”,后者致力于满足成人教育的业务需求。据媒体报道,高途为了布局成人教育领域,高价挖来了新东方的考研名师,考研项目提升至战略高度,并计划2021年要服务10万+考生。

在7月19日,高途上线了新版App,主打语言培训、大学生考试、财经、公考、教资、留学、管理、医疗等多类型职业教育业务。

而除了这几家2020年曾颇受关注的巨头之外,昂立教育、精锐教育、科德教育、瑞思教育等,都已对外发声或开始布局素质教育、职业教育。

还有一些未上市的教育公司也选择了素质教育赛道。如鲸鱼外教培优就一直强调自己是“在线素质教育机构”,火花思维CEO在对外沟通时也一再强烈自己是“非学科类教育”。

不转型是淘汰,转型是参与更为激烈的竞争,但总算还有一线生机。对于教培企业决策者来说,转型素质教育、职业教育,保命活下来已经成了主旋律。

救命稻草经不住拽

素质教育并非坦途。

虽然素质教育和学科培训,客群有所重合,企业在拉新和转化上有一定的积累,然而在师资体系、业务线规划、教材编写、课程体系等架构上,二者并没有重叠之处,对于学科类企业而言,几乎是重新开始。

有业内人士指出,真正已经从K12转型到素质教育赛道的创业者普遍认为素质教育“更难做”,素质教育机构的经营的复杂度、管理的颗粒度都和K12学科类培训完全不一样——

由于素质教育并非刚需,营销获客难;优秀老师的招聘、培养难,短期发展可以只找有基础的老师,但如果要建立口碑则还是需要好老师;建立一整套教师培训体系,教研、教务管理难;教育成果闭环设计、教学效果外化展示,也难。

网易有道优课商务运营总监关步杨在接受界面教育采访时也曾表示,“目前学科类机构的热门转型方向,无非是成人职业、教育硬件、托管、素质教育,转素质教育的比例是最高的。虽然大家现在都在说转型,但转型成功率的提高,存在技术瓶颈、内容门槛、团队水平等一系列问题。”

资本退潮,市场竞争回归理性,最后考验的还是那些运营效率高的教育企业。

相比之下,老牌企业新东方、学而思等,借助于线下培训机构的基础以及品牌知名度,在营销与获客成本上有一定的先发优势。除此之外,在业务上没有深度依赖K12学科教育,以及实现了多元布局的教育机构,阵痛期相对会更短,发展新业务也更有基础。

而在过去的扩张中,陷入烧钱打广告获客“陷阱”的在线教育企业,可能首先还要解决获客渠道和居高不下的营销成本问题。

但除了自身的业务发展,每家教培机构,还需要面对每个热门的转型赛道中原本就有的各自的“老玩家”。如:素质教育此前已有火花思维、美术宝、编程猫、核桃编程等深耕多年的对手。

赛道会变得更加拥挤,竞争也将更加激烈。

在这种情况下,现金流也会成为这些教培巨头的一项考验。短期内,现金流良好的上市企业,还有能力和时间在转型上深度布局。但对于更多中小型企业,在融资遇冷的当下,处境将更为艰难。

当然,从目前的业务进度来看,一众K12机构只是刚刚调转了船头,还未正式驶入航道。颠覆性的变局是否会发生,还犹未可知。不过,于他们而言,或许更需要向外界展示的,是素质教育的故事触碰到天花板后,接下来又该如何走?