当大厂年轻人争相挤进体制时,早在二十一年前,那个主动选择离开体制的厂工已经成为了如今的“奶粉首富”。

最早他只是赵光农场的一个放牛娃,但这个放牛娃日后最重要的身份不是首富,而是中国奶粉翻身仗的坚持者。

茫茫的北大荒,让人无法回望,只有一直向前......这的孩子对于土地有着更加深沉的理解与向往。

养牛、给农场交奶,是黑龙江北安市赵光农场农户们的生计,而放牛是孩子们童年的正经事。优质的牧场是天赐的礼物,孕育这一产业的正是东北的黑土地,若说炖菜与水饺是北大荒的味道,北纬47度则是全球宝宝的“口粮地”。

在这条黄金奶源带上,赵光农场,这个成立于解放前的*个国营机械化农场,早已埋没在历史流沙之中,但却养活了今天的中国宝宝们。

同样赵光农场乳品厂也是中国乳业不该被遗忘的名字,这里走出了放牛娃、厂工、奶粉首富,还有中国奶粉市场的支柱企业——完达山、辉山、飞鹤等。

但在长达十余年的发展中,中国奶粉的滋味曾一度被遗忘、甚至被历史鞭笞。

国产替代是虚火?

北方的小县城里,王麦的母婴店开了十五年了,但这赚钱的买卖曾一度曾让她迷茫不已。

混乱、欺瞒、虚假充斥着整个奶粉圈,29万婴幼儿,22家奶制品生产厂商都成为了“毒奶粉”的祭品。“2008年三聚氰胺事件之后,奶粉难卖了好几年,即便出货也是进口奶粉。”

就是这个俗称蛋白精的成分,让全国十省(区)的儿童患上了肾结石,始作俑者是当时的奶业老大三鹿奶粉。一袋18元,不到进口奶粉价格一半的婴幼儿配方奶粉,最终从市占神话变成了致命毒剂,降低成本、偷工减料、抢夺农村市场的标签让国产奶粉名誉扫地,而高价的外资奶粉成为了质优的代名词。

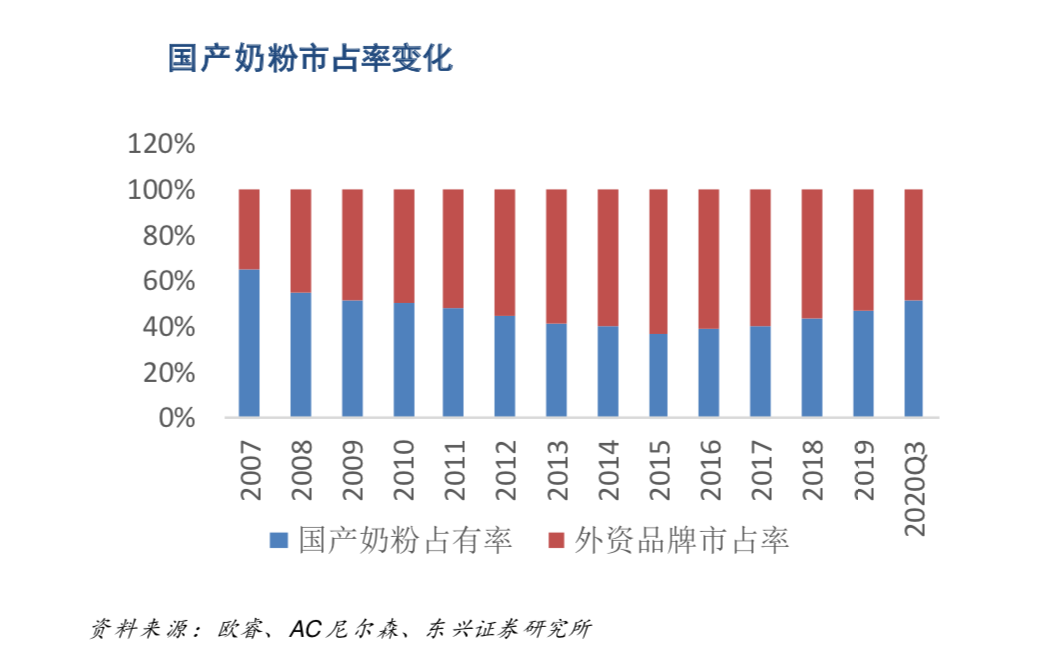

仅不到五年,外资奶粉就翻了天,2012年占据了国内市场67%的份额,而2007年外资奶粉国内市场占有率仅为35%。

为了生存,王麦将主打品果断换成了当时中国婴幼儿奶粉的前三甲——多美滋、美赞臣和惠氏。就连为“飞鹤品牌”负债1400万、坚决扔下铁饭碗的“放牛娃”这一次也要放弃了,卖身外资的想法曾一遍遍在冷友斌的脑海里翻腾......

这就是国产品牌的2011年,在守住信念与生存挑战中不断地游离与博弈......

当然冷友斌和同事们并未卖掉飞鹤,而十年后“老水手”王麦也变了画风,如今她选择放弃奶粉代购生意,“从去年1月到现在,这个群(奶粉代购群)基本没动静了,我们发拼购的活动也没人回应。”但她的母婴店活过来了,私信她了解国产奶粉的人却越来越多,且让她意外的是,更换者中近90%的家长并没有反应国产奶粉的质量问题。

“疫情让代购不再方便,我们孩子已经喝了快20桶飞鹤臻稚了。”中产妈妈方方换掉A2,选择了飞鹤,只因为疫情期间身边妈妈都在安利国产。

疫情仿佛让中国宝宝不得不再次喝上中国奶粉,德勤财务咨询消费品行业领导合伙人王易对36氪判断,受疫情影响,由海淘渠道进入国内市场的外资奶粉销量依旧不容乐观,这也意味着,这部分原本由海淘渠道带来的份额或被国内中高端奶粉品牌所占据。接下来,国内奶粉品牌的市场份额或将进一步提升。

的确,在王麦店里选择国产品牌的消费者已经超过了进口品牌的用户,这种现象在新生儿父母群体中尤其明显。“从我们店的销售情况来看,如果是*次喝奶粉,90%的家长会直接选择国产品牌。”

单靠疫情,国产奶粉的翻身并不稳固,实际上这场逆袭之战早在2018年前后就初现端倪,当时国产婴配粉市占率上升至 43.7%(AC尼尔森数据),这波复苏甚至可追溯到2016年。

“2016年注册制实施后,我们算是重新上架了国产奶粉。”王麦对36氪表示,注册制是真正救活国产奶粉的良药,当然这一门槛的建立也把不少中小奶企被挤占出局。欧睿咨询最新数据披露,截至2020年,国产奶粉份额已达到了53%,其中飞鹤奶粉市占率超越惠氏成为*达 14.80%,君乐宝占比达到了6.9%,澳优占比为 6.3%。

(来源:东兴证券)

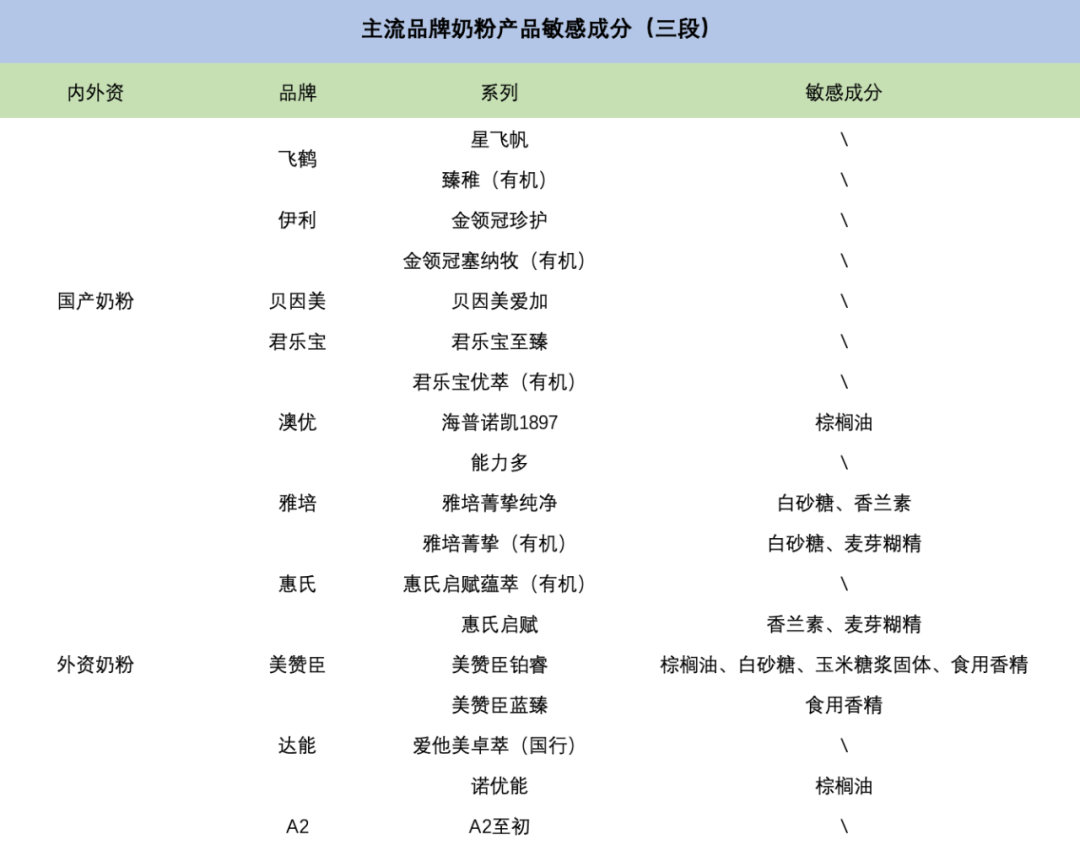

政策促进行业出清,无不是在成分把控上下功夫,而成分是消费者能够直观了解产品的*方式,特别是在这个敏感的行业,相较于外资品牌,国产品牌当前最怕的就是出错。没有常胜的*,909万元的罚单,这一次罚的是雅培,十三年后外资也面临了成分考验。

(信息来源:东兴证券)

成分上的*安全只是基本保障,根据艾瑞咨询统计,家长在选购奶粉时,关注的因素分别是品牌(占比30%)、质量安全(占比25%)和营养成分(占比20%)。

奶粉这门生意的目标用户是0到3岁的婴幼儿,但采购方是父母,由于购买者与使用者分离,真正的消费者不会说话,一定程度上加大了采购方的选购难度。换而言之,这其中存在巨大的信息差,这意味着品牌溢价空间,那么抓住消费者的心才是这门生意赚钱的关键,信任就成为了消费者与品牌之间无形却有力的纽带。

这种信任,是套路复刻还是本土化服务的产物?

类白酒化营销

从消费属性来看,奶粉并非是一种理性消费。

在奶粉圈KOL章子怡的“带领”下,家长们早就默默转向了国产奶粉。

在一众靠谱、精致的明星宝妈、奶爸们形象攻陷下,各种DHA、ARA成分充斥着消费者的大脑,各大奶粉品牌也成为了茶余饭后耳熟能详的名字,有趣的是国产奶粉正在默默的打响这场“洗脑战”。

根据艺恩数据统计,在明星营销投放分布中,国产品牌以57%的数据超过外资品牌14个百分点,其中飞鹤在2020年聘用的代言人已经接近20位。

各大国产奶企比着砸钱是不争的事实,2020年上半年,国产婴幼儿奶粉三大品牌,飞鹤、君乐宝、合生元的营销费用均超过20亿元,相比2016年,这一数据翻了近3倍。

善战,中国奶企正在抢攻宝妈们的认知阵地。从价格到品牌,营造高端的氛围来获取宝妈们的心理认同,奶粉企业玩的是一场心理战。

这场战争中,谁先信了,谁就输了。

“很难说哪款产品更好,但是心理上总觉得价格高的产品营养更充分,毕竟这是孩子未来一年的主要营养来源,不能省。”尽管价格与营养之间的关系难以言明,那种给孩子“*”的心态却在驱使准妈妈们选择更贵的那一款。

除了对奶源的固有认知,想赢这场战争,最直观的指标就是价格。高价=高端=安全就成为了奶粉的消费公式。为此,国产奶粉翻身仗的*张牌就是高价策略。

国产奶粉的价格较七年前均价涨了近26元/公斤,我国婴幼儿配方奶粉产品的整体平均零售价在2014年为183.2元/公斤,到了2021年1月8日,均价已经攀升至209 元/公斤。

(数据来源:光大证券)

在消费者心目中,如今的国产奶粉价格已经超过了进口奶粉。

准妈妈周舟为肚子里的孩子算了一笔奶粉帐,一罐700g的飞鹤星飞凡系列为368元,假设一个月用量在四罐左右,每月奶粉的花费将达到近1500元。如果将奶粉替换成达能集团旗下的爱他美,每个月则能省下近500元。

但是奶粉真该这么贵吗?

根据此前节点财经报道,以一罐销售价格300元左右的奶粉为例,从其成本,从采购、加工制作、元素添加、宣传、物流、等环节进行核算,一罐奶粉的成本价格一般在60元左右,若受原材料波动影响,成本加价基本在10元之内跳动。

也就是说,一罐售价300元的奶粉成本不到3成。那利润都去哪了?

国产奶粉的高价来自于对各方利润的保证,据公开资料显示,从企业到全国经销商、省代理、零售商,最终再到消费者,中间加价的比例分别30%、10%-15%、15%-20%、20%。

正是抓住了消费者“贵就是好”的心理,高端奶粉正成为行业中的核心增量品类。根据尼尔森数据显示,在中国市场消费升级的浪潮下,超高端与高端婴幼儿产品占比已高达64%。用户选择高端婴儿奶粉正在成为趋势,抢占高端婴儿奶粉市场现如今已成为了乳企推动销量上涨的法宝。

且高端奶粉的“吸金能力”更强。

(来源:浙商证券)

在奶粉品类中,高端和质优未必能划上等号,但这却意味着该品类存在更高的利润水平。2020年飞鹤毛利率高达72.5%,其中飞鹤高端系列星飞帆的毛利率高达79%,同比增长40%;臻稚有机毛利率69.4%,同比增长77.5%。

如今,谁掌握了高端奶粉谁就掌握了市场财富密码。罗兰贝格高级合伙人兼大中华区副总裁任国强告诉36氪:“相比低价产品,高价产品的利润空间更足,是当下奶企的必争之地。”各大奶企纷纷推出高端系列产品,原本定位于中端低价的君乐宝也打出了有机的品牌,力争在高端系列分一杯羹。

扮演育儿师

除了品牌自身的“修炼”,想抓住消费者的心,还要做好角色扮演。

对于手忙脚乱的新手父母,母婴店就是精神支柱,特别是在社交紧密的三四线城市。如今低线级小城市的新生儿父母已经过渡到90后一代,其对奶粉的认知态度开放,但在养育层面知识又相对“浅薄”。

“在国内奶粉市场,母婴店的员工甚至老板,他们承担的角色会更像一个育婴师。”任国强告诉36氪。通过推荐奶粉,父母能够在母婴店获取丰富的育儿知识,而通过售卖奶粉品类,母婴店又能获取高粘性、超长周期的顾客。

这一观点在王麦的销售经历中也有迹可循。“相比传统渠道,在下沉市场开拓母婴店讲究的是关系维护,这种情况不仅体现在消费者与零售商之间,同样会出现在零售商与经销商之间。”

在下沉市场的调研中,多位父母告诉36氪,自孩子出生到现在,奶粉均是在当地同一家母婴店购买。在他们看来,这种方式越过了交易本身,已经成为了买卖以外的朋友关系。

明星站台是面子工程,那些隐秘在母婴店里的“育婴师”才是妈妈们真正依赖的对象,卖婴儿奶粉和卖其他产品不太一样,必须要通过交流、咨询,甚至体验分享才能选择一个新品牌。

线下才是奶企的主战场,谁掌握了母婴渠道,谁就能先一步抢占市场。根据尼尔森数据显示,2019年5月至2020年5月这一滚动年期间,婴儿奶粉的销售额在母婴渠道占比最多,达到 68.8%。此外商超渠道和电商渠道占比分别为 10.2%和21.0%。

但是国产奶粉要想赢并不简单。

中国城市区划的特殊性使得母婴店渠道呈现出高度分散化、区域化的特点,相较于连锁品牌,个体母婴店遍布全国,已经从城市蔓延至村镇等级别。根据尼尔森调研数据显示,2018年,全国母婴店接近12万家,其中三四线的母婴店占比达到60%以上。

反击外资奶粉,国产奶粉需要下沉到中国腹地的更深处,握紧母婴店、商超等渠道的血脉。

好在相较于外资品牌,国产品牌有着与生俱来的下沉优势。科尔尼大中华区总裁全球合伙人贺晓青告诉36氪,国际品牌即使认识到下沉市场通过高毛利激励渠道的重要性,也可能因为人员、流程等“不接地气”在下沉市场中仍很难获得竞争优势。

国产奶粉龙头飞鹤就是一个例子,根据久谦咨询调研数据显示,飞鹤全国奶粉的渠道构成为线下占85%,线上占15%,从2020年销售额方面,一、二、三线城市(含乡镇)占比分别为10%、20%、70%。

母婴店更像是国产奶粉品牌的一个布道者。

如今国内奶粉已经占据了王麦母婴店90%以上的货架位置,店内一位销售人员对36氪表示:“除非消费者特定找某个奶粉品牌,我们首先会推荐国产。”

值得一提的是,目前奶粉厂家也会给母婴店提供仅在某一母婴店连锁渠道销售的*产品,也称“渠道品牌”,给母婴渠道预留较高的利润空间,以激励母婴店的销售。母婴店和品牌之间的深度捆绑,是国产奶企这一棋局越下越大的重要原因。

会讲故事的成分?

“我已经三岁了,可以喝飞鹤了吗?”这是儿子小宇最近常问的一个问题。

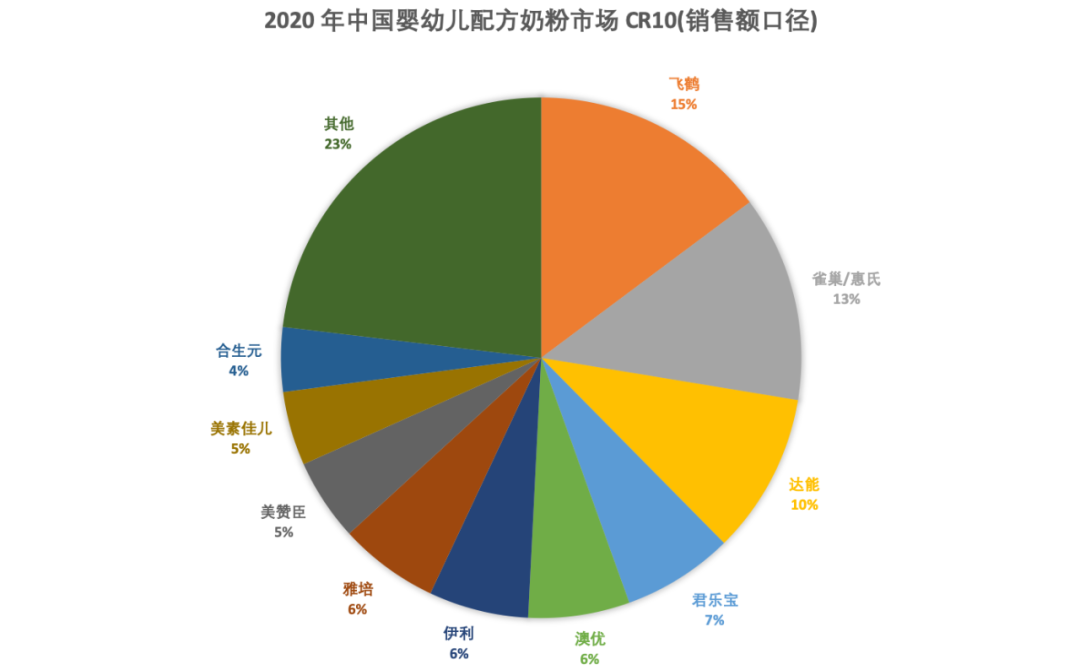

随着品牌认知的深入,国产奶粉正在占领用户心智。去年,飞鹤营收达到185.92亿元,同比增长35.5%。同时,根据尼尔森数据,飞鹤市占率在2020年度已经提升到了17.2%,占据*宝座,一场关于内外资奶粉企业的排位赛再度开启。

(数据来源:光大证券)

这场排位赛并不轻松,国产奶粉复苏是在日以削减的新生人口前景下进行的。

2020年我国新出生人口为1200万人,新出生人口连续第四年呈现减少趋势,这种趋势直接影响奶粉销量。弗若斯特沙利文报告显示,中国婴配粉市场的零售量从2019年开始下降,预计到2025年将下降到76.49万吨,2020年到2025年零售量的年复合增长率为-4.1%。

新出生人口的持续变化之下,家长们的焦虑更是催化剂,高端化、细分化、专业化家长的需求越发复杂,奶粉行业排位赛是一场水也无法逃遁的战役,在这之下未来品牌或许会呈现两级分化的态势,优势向头部企业靠拢。

2019年中国奶粉行业CR3、CR5、CR10份额分别为36.9%、49.6%、75.4%,行业集中度提升的趋势已经不可阻挡。任国强认为:“小品牌自行消亡,市场份额集约化是一个必然会出现的情况。”

如何才能在众多品牌中脱颖而出?在成分上讲故事或许是个好方法。

在婴幼儿配方奶粉中,成分主要可以划分为两个大类:必需成分和可选择性成分。必需成分中,根据年龄不同,要求添加的成分的比例有所区别。非必须成分中,当下有胆碱、肌醇、牛磺酸、左旋肉碱、核苷酸、乳铁蛋白、OPO、CPP、叶黄素、β-胡萝卜素、益生菌等。

资深奶粉妈妈韩琳她告诉36氪,每个成分对婴儿的健康都有着各自的重要作用,添加非必须营养素的目的是为了让配方奶成份尽可能接近母乳。

而反哺于奶粉高价,成分创新已经成为奶企营销的噱头,体现在奶粉品牌营销层面,小分子、氨基酸、A2蛋白、草饲等新鲜名词被包装上市。

在韩琳看来,当下中国奶企在添加新成分上最积极的,只要通过国家许可,立马变会有相关产品问世。“如果对奶粉的本质没有进行过深入研究,很多家长会被这些貌似高大上的成分名词洗脑。”

任国强也强调,在一定程度上,奶粉成分创新更倾向于营销层面的宣传,“2016年实行奶粉配方注册制之后,目前市面上通过注册制拿到生产资质的奶粉品牌,在基础营养方面的差距并不明显。”

但如今想讲故事也绝非易事,根据食品药监局公开数据显示,截至2020年12月31日,共有440个系列1311个婴配产品配方通过注册批准。

除了激烈竞争,政策严控也进一步缩小了奶粉成分的创新空间。

2018年,卫健委进一步明确了婴幼儿配方奶粉新的国家标准,增加了对部分营养素的规定,对蛋白和乳糖的比例做出更明确要求;同时对维生素、烟酸、叶酸,以及钠、钾、铜等营养素的用量的上下限,进行了严格的规定。

今年3月卫健委再次发布了奶粉新国标,与旧国标(2010年)相比,新国标在蛋白质、碳水化合物、微量元素以及可选择成分等部分作出了更明确严格的规定。

随着奶粉行业排位赛的白热化,年轻父母们的焦虑还在继续.......

为了这不能省的一口,父母们操碎了心,乳铁蛋白、益生元、水解蛋白……几乎翻遍了小红书上宝妈们的笔记,准妈妈李木在奶粉选择上更迷茫了,但实际上除了安全制表,真正能够衡量标准的仍只有那个古老的标准——上火,适宜中国宝宝体质的奶粉到底是什么,可能只有不会说话的宝宝知道。

或许,奶粉圈并没有新故事,也没有替代者,只有内卷与收割。而在迭代的过程中,没有永恒的*,但却容不下一点错误,谁也无权亵渎生命的价值。

(应受访人要求,除王易、任国强、贺晓青以外,文中人物均为化名。)