比亚迪(002594)用了7年市值翻了7倍,从1255亿元的市值,做到了8683亿元的市值。

比亚迪在2021年1-6月间,比亚迪纯电动汉EV的销量为3.3万辆,排名中国电动汽车第五名,但是论平均成交价,比亚迪汉EV的25.87万元远超*名的五菱宏光MINI的3.57万元,和第四名的长城汽车的欧拉黑猫的6.47万元,仅次于特斯拉中国版Model Y的34.79万元。

2020年疫情期间,比亚迪用3周时间造出了熔喷布,用10天时间从图纸到设备,从0到1造出口罩,并迅速达到了日产1亿口罩的产量,中国制造*的实力就是这么豪横。

比亚迪还是全球汽车电池第四,中国汽车电池第二。

比亚迪是中国的特斯拉吗?你认同吗?

比亚迪到底是个什么样的企业,靠什么赚钱,有核心竞争力吗,有什么不确定性,值得投资吗,通过本文详解,你会对比亚迪的真正的实力有个不一样的了解。

比亚迪汽车和代工厂赚钱

比亚迪主要有三大产业:汽车、手机代工和电池光伏。

2020年汽车业务营收839.93亿元,营收占比为53.64%,手机代工业务收入600.43亿元,营收占比38.34%,电池光伏业务120.88亿元,营收占比*为7.72%。

2020年,疫情对汽车产业打击很大,但是比亚迪汽车产业收入依然实现了同比增速25.20%,在三大产业中增速最高,这是非常不容易的。2020年比亚迪除了新能源商用车、客车、燃油车SUV之外,其他汽车也太全部是营收下滑,混插动力(插电式混合动力)、燃油车MPV等营收下滑幅度最高,分别下滑27.58%、62.49%。比亚迪新能源车销量占总销量41.27%,是新能源占比比较高的汽车企业了。

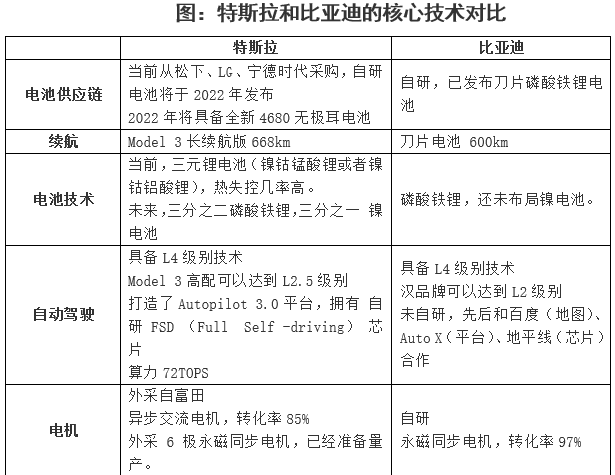

毛利率方面,汽车产业依旧毛利率最高达25.20%,手机代工毛利率较低为11.20%。毛利率方面,比亚迪的毛利率不如特斯拉,2021年Q2特斯拉的汽车业务毛利率为28.4%。

2021年比亚迪在港股的中报预报披露,截至2021年7月,比亚迪2021年新能源汽车销量20.51万辆,同比增长170.62%。这个数据和特斯拉全球在第二季度的交付量20.13万辆相仿,销量方面和特斯拉还是有相当大的差距。

比亚迪真正的现金牛是新能源商务车-电动大巴K系列,比亚迪在欧洲的电动大巴市场份额为20%,*,在英国纯电动大巴市场份额为60%。有分析师称比亚迪电动大巴的毛利润能有100万元。比亚迪电动大巴K9,在日本售价400万人民币,在欧洲能卖到400-800万人民币。2020年比亚迪共销售9125辆客车,如果按400万人民币价格,销售额达360亿元。

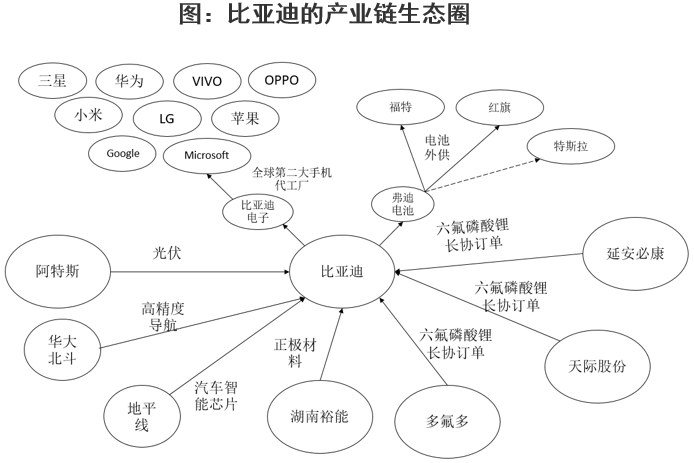

疫情对汽车产业影响很大,但是对于比亚迪的手机代工产业却没有影响。比亚迪控股的比亚迪电子是在香港上市的公司,这家比亚迪的子公司特别牛,不仅仅是因为他已经成为全球第二大的手机代工厂。比亚迪电子2020年净利润达54.41亿元,净利润同比2019年增长了240.59%,大多数A股实体经济上市公司都没有他赚的多。比亚迪电子代工口罩在2020年名噪一时,2020年5月份时,比亚迪口罩日产量5000万只,比亚迪口罩工厂做到了3天出设计图纸、7天搞定设备、10天正式生产口罩!比亚迪电子一季度净利润的6.57亿元中,有近2.7亿元是口罩等防疫物资产生的利润,Do you know比亚迪2020年Q1汽车销售仅赚了1.13亿元!比亚迪已经给华为、小米、VIVO、三星等主要的大厂代工手机,小米9就是比亚迪电子代工的,华为的QuickCharge充电器也是比亚迪电子代工的。比亚迪电子2021年有一个巨大的增长点是电子烟,比亚迪给雾芯科技等公司代工电子烟,预计可增收近20亿元。

核心竞争力在硬件

比亚迪吃饭要靠燃油车和混插动力,诗和远方要靠纯电,硬件是比亚迪的真正核心竞争力,比亚迪硬件领域培育出了比亚迪半导体。

2021年,比亚迪在上海车展发布了纯电平台 e3.0,将比亚迪纯电战略推向高峰。

e3.0 提出新了的概念-八合一电驱动总成,驱动电机、减速器、驱动电机控制器、PDU(高压配电箱)、DC-DC(高低压直流转换器)、Bi-OBC(车载充电器)、VCU(整车控制器)及BMS(电池管理器),综合效率达89%。而且e3.0发了一个重要的产品,刀片电池。车企使用的三元锂电池,200度左右容易产生自然和爆炸。基于磷酸铁锂的刀片电池是由长96厘米、宽9厘米、高1.35厘米的单体电池,通过阵列的方式排布在一起,由于单体电池很像刀片一样,插入到电池包,大大提升了体积利用率和能量密度,所以才会被成为刀片电池。500度左右,刀片电池也不会热失控,材料分解不释放氧气不容易爆燃,安全性很好。据传,比亚迪将向特斯拉的 Model Y供应刀片电池。

比亚迪海自主研发了车载操作系统BYDOS,实现硬件层和应用层解耦,并实现了智能化架构-域控制器的实现,将几十个ECU(电子控制单元,相当于车载系统的核心处理系统,负责对各传感器搜集的数据进行分析处理)整合为四大域控制器(左车身域控制器、右车身域控制器、智能域控制器、动力域控制器)。

e3.0 的“800V电气系统”可以支持“新车”充电5分钟行驶150KM的能力。相比之下,特斯拉 Model 3长续航版通过V3.0超充系统可以支持充电5分钟行驶120KM。

下面对特斯拉和比亚迪进行了全面的对比,软件层面,特斯拉的V10、Autopilot 3等完胜比亚迪刚推出的BYD OS和Dipilot,硬件层面,比亚迪的自研刀片电池、自研电控SiC MOFET、自研永磁同步电机要优于特斯拉使用的硬件。特斯拉在2020年9月公布了将于2022年上市的“无极耳电池”,将是无钴、纯镍、生硅阳极电池,将提升特斯拉里程达54%,每kWh(千瓦时)费用降低56%,能否实现将拭目以待,将对整个电动汽车行业影响深远。

比亚迪光伏领域有一个很低调的产品是BYD Cube。Cube是电化学储能系统。储能系统可以应用于发电厂端、电网公司端、客户端,可以用于风光电等新能源发电吸收、输配电错峰、工业用电削峰填谷。BYD Cube主要包含铁锂电池、逆变器(PCS、直流变交流(比如220v))、电池管理系统(BMS)、能量管理系统(EMS)、储能箱等。比亚迪在全球储能排名前三,在英国的比亚迪储能项目已经占英国市场40%左右,达325MW。目前BYD Cube已经开始进军国内市场。

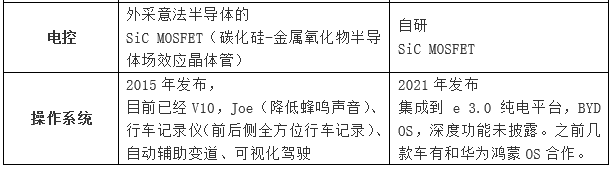

比亚迪除了子公司比亚迪电子已经上市外,也在运作子公司-比亚迪半导体上市(比亚迪半导体股份有限公司)。比亚迪半导体定位于车规级IGBT(绝缘栅双极型晶体管)领导厂商,产品已经覆盖了功率半导体(电能转换)、智能控制IC、智能传感器、光电半导体,半导体制造及服务,覆盖了对光、电、磁等信号的感应、处理及控制,产品广泛应用于汽车、能源、工业和消费电子等领域。IGBT是能源变换与传输的核心器件,俗称电力电子装置的“CPU”,也是充电桩的核心部件,占充电桩成本的30%。IGBT作为国家战略性新兴产业,在轨道交通、智能电网、航空航天、电动汽车与新能源装备等领域应用极广,这也是为什么比亚迪看到了比亚迪半导体未来的广阔空间的原因。

镍锂之争是不确定性

NCMA电池来了。

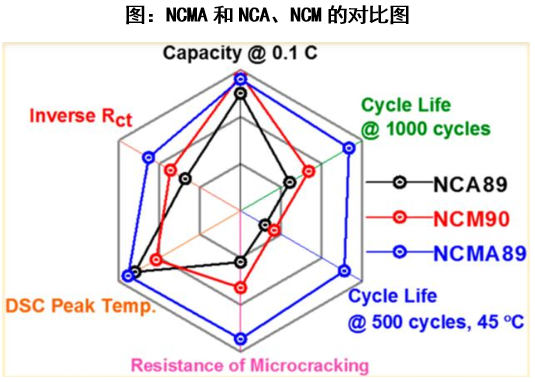

2021年,LG化学将给特斯拉供应镍钴镁铝-NCMA(四种金属的首字母缩写)四元电池正极材料,镍含量高达90%,该材料将用于LG给特斯拉 上海工厂Model Y供应的圆柱形电池。NCMA电池中,钴含量将降低到5%,同时新增1%的铝元素。三元锂电池中镍的提高,可以提高电池的能量密度,在相同重量下可以储存更多的电能,让电动车跑的更远。但是镍含量超过90%后,电池热稳定度会大幅度下降,容量也开始下降。韩国教授 Yang-Kook Sun研究,在NCM高镍电池中掺入1%的铝,相比NCA89和NCM90,NCMA89可以显著提升电池的稳定性。在 25 ℃、3.0 - 4.2V、1 C的条件下进行 1000 次充放电测试,NCMA 89、NCM 90 和 NCA 89 的容量保持率分别为 84.5%、68% 和 60.2%。NACMA使用低钴方案,结合LG化学的独特制造工艺,有望将电池成本降低到100美元/kWh以下。100美元/kWh是一个重要的分水岭,将成为打败和取代燃油车动力系统的分水岭。

LG化学是全球电池领域的第二对于电池领域的发展很强的号召力。LG化学也和通用、吉利等厂家合作建厂,探索低“钴”电池的生产,总体目标是达到100美元/kWh的成本目标。在这样的趋势下比亚迪是应该探索高镍电池的布局的。

世界镍储量较高的国家是澳大利亚(25%)、巴西(13%)、俄罗斯(10%)和南非(5%)。7月22日特斯拉和澳大利亚必和必拓(BHPGroup)签订了镍供应协议,特斯拉部分镍将由BHP的西部镍业公司提供,该公司年产镍8万吨,可以用于生产200万块镍电池。特斯拉也和巴西淡水河谷( Vale)和Goro公司签署了镍供应协议。加拿大的Giga Metals也在和特斯拉商议镍的供应。中国在东南亚镍产地控制力很强,印尼镍矿70%流向中国,菲律宾90%镍出口流向中国。

虽然比亚迪从2008年就开始选择走磷酸锂的路线,并宣称不希望被镍、钴卡脖子,但是做为远见卓识的企业,为未来还是要多准备一手为好,连特斯拉这么豪横的企业也是三元电池+磷酸铁锂电池兼备,我们为什么不多探路?比亚迪在2021年开始给福特Mustang Mach-E 汽车供应NCM811高镍正极电池,据不确定消息,该电池由容百科技供应,这很有可能是比亚迪开始熟悉镍电池的尝试。从比亚迪采购部门的信息来看,比亚迪实际上已经在为未来布局,积极寻找覆盖镍矿、电池材料和城品有实力的供应商,希望建立合资公司为基于镍的未来布局。合纵科技近日通过了比亚迪的产品认证,对外宣布是主要在刀片电池领域供货,但是引人注目的是合纵科技的参股子公司天津茂联拥有镍产能1.6万金融吨/年,而且比亚迪已经有了三家磷酸锂的长协议供应商,选择合纵科技不禁令人产生联想空间。

比亚迪坚持的磷酸锂的供应是不稳定的,价格也是不稳定的。六氟磷酸锂(LiPF6)是电动汽车电池电解液的成本40%,半年从10万吨涨到40万吨。很多电池企业痛苦的发现,拿现金已经根本买不到磷酸锂了。一些大厂也开始凭借优势地位锁定主要的磷酸锂供货商。宁德时代就已经在2021年8月3日和永太科技达成协议,宁德时代将向永太科技在未来6年采购六氟磷酸锂*量为24150吨,实际上是锁定了永太科技未来6年六氟磷酸锂产能的80%,宁德时代将预付货款6亿人民币。

比亚迪已经和湖南裕能、多氟多、天际股份、延安必康建立了磷酸锂长供协议,储备了1.5万吨材料。比如基于2021年7月19日延安必康对外公告,延安必康将基于长供协议向比亚迪供货六氟磷酸锂,2021年7月到12月供货不低于1150吨,2022年供货不低于3360吨,2023年供货不低于3360吨。

所以比亚迪在电池领域有可能面临磷酸锂的供应的不确定性、NCMA电池的降维打击。

另外,比亚迪自身作为汽车厂商,不像宁德时代就是造电池的,它的动力电池业务能多大程度上获得其他新能源车厂的信赖,还有待观察。

比亚迪值得投资吗?

从以上分析来看,即使有不确定性,比亚迪也是值得投资。Wind 中习惯将比亚迪和汽车厂商放在一起比较,因为其他新能源概念股除了宁德时代都太低了。从总收入来看,比亚迪在沪深11家代表汽车公司中排名第二,仅次于上汽集团;从净利润和ROE来看,仅次于上汽、广汽和长城,排名第四。从市值来看,比亚迪市值则遥遥*,位于沪深市场11家代表汽车公司市值*名。另外,市场的活跃度就可见一般,长城汽车 换手率0.41%,汇川技术换手率1.19%,宁德时代换手率0.71%。

比亚迪新的想象空间是足够的。

比亚迪刀片电池的发布、纯电平台e3.0的发布让比亚迪新能源汽车的核心竞争力得到了明显增强,一个提升了安全性和续航,一个提升了效率,这将极大提升纯电汽车的竞争力。而且刀片电池开始对外供应丰田、一汽、理想、福特,如果刀片电池能够实现供应特斯拉Model Y将成为大大的利好,据称订单已经近200亿元。比亚迪多元化是很成功的。比亚迪半导体2020年的时候对外供货量就已经接近40%,比亚迪半导体的碳化硅已经开始应用在主力车型-汉上,可以提升功率,降低车的功耗。比亚迪电子的代工业务也十分的迅猛,可以说比亚迪的汽车、代工、半导体、动力电池体系发展都非常的健康,不但都有现有主力产品,也都发布了新的产品。可能动力电池体系发展还比较慢一些,目前电池仅占全球新能源汽车电池市场的6%,但是随着刀片电池的发布,这个格局很可能会有变化。

十一月,国务院办公厅正式发布《新能源汽车产业发展规划(2021-2035年)》,提出到二零二五年新能源汽车新车销售量达到汽车新车销售总量的20%左右;到二零三五年,纯电动汽车成为销售车辆的主流,公共领域用车全面电动化。根据商务部的数据,2020年全年,新能源汽车销售量仅是全部汽车销售量的5.4%,提升的空间还非常大。

另外,7月23日,国家发展改革委、国家能源局发布《关于加快推动新型储能发展的指导意见》对于国内储能市场的发展是利好的。比亚迪开始携BYD Cube产品携国外储能市场的经验进军国内储能市场,是比亚迪动力电池领域未来的一个增长点。

比亚迪,当前在沪深市值为8683亿元,站上万亿市值俱乐部只是时间问题,问题不大。