4日,钠离子电池板块仍在一片“狂欢”中。

内卷风已经刮进了电池战场,比拼技术线已经成为了各大厂商的根基之战。

技术线是真正的实力竞赛,一旦颠覆性技术出现,过去的技术则可能一文不值。LG化学研发的四元锂电池、比亚迪的刀片电池等曾让宁德时代压力倍增,而如今宁德时代仿佛在用这短短的十分钟扭转“战局”,甚至是改变历史。

钠离子电池,并非是一个新鲜技术,早在上世纪70年代末期,这一技术研究就已开启。而宁德时代也不是*个吃螃蟹的布局者,去年9月中科海钠的钠离子电池产品就已量产,当时电芯产能可达30万只/月,为全球*具备自主知识产权的钠离子电池。

相较于锂电池,钠离子电池在成本、安全性、体积等方面具有优势,钠离子电池能否让宁德时代不再“焦虑”?

杀手锏or兴奋剂

踩上了高密度红利风口,宁德时代的成功要归功于三元锂电池。

但如今宁德时代的骄傲——三元锂电池正在被成本更低的磷酸铁锂电池追赶。2021年6月,磷酸铁锂电池产量7.8GWh,占总产量51.2%;三元锂电池产量7.4GWh,占总产量48.4%,时隔三年来,这是磷酸铁锂电池产量连续第二个月超越三元锂电池。

从装车量上看,磷酸铁锂电池装机量正在提速追赶。2021年上半年,我国动力电池装车量52.5GWh,其中三元电池装车量30.15GWh,同比增长139%,约占总装车量的57.4%;磷酸铁锂电池装车量22.22GWh,同比增长368.5%,约占总装车量的42.3%。

产量反超、装机量提速的背后,磷酸铁锂正成为各大车企的宠儿、大众、特斯拉、苹果都曾示好磷酸铁锂电池。2020年新能源乘用车销量排名前10的车型中,特斯拉Model 3、宏光MINI、奇瑞eQ、比亚迪汉EV等4款车型搭载了磷酸铁锂动力电池。而近日小鹏汽车也推出了搭载磷酸铁锂电池的P7、G3车型。

磷酸铁锂的价格相对三元锂来说能够低20%左右,据Bloomberg NEF的调查结果显示,全球市场三元锂电芯的价格已经下探至平均102美元/kWh,而LFP电芯则低至80美元/kWh,而这对于中低端车型是重要的考量。

磷酸铁锂与三元锂一直是两大技术路线,去年3月刀片电池问世并量产让磷酸铁锂成为了暴风眼,这一次是比亚迪的翻身仗。就连宁德时代董事长曾毓群也在今年4月表示,未来3至4年间将逐渐增加磷酸铁锂电池产能占比,三元锂电池产能则会逐渐减少。

只有成本更低、安全性更高的新技术才能刺激市场神经,钠离子电池则是宁德时代的杀手锏,我国仅拥有世界锂资源储量的5.93%,80%的锂依靠进口,而钠并不受资源和地域限制。

实际上,锂电池的储量很难同时支撑起电动汽车和电网储能两大产业发展。钠离子电池成本也具有巨大优势,目前以锂为原料的碳酸锂价格已上涨至9万元每吨,而以钠为原料的氯化钠价格每吨只要几千元。因此不含钴与锂的钠离子电池成本将比锂电池低30%到40%。

从上述两点来看,钠离子电池的确具有必要性,但是否能够对锂电池造成冲击,特别是当前车企较为倚重的磷酸铁锂技术线?

钠离子电池的*硬伤是能量密度低,宁德时代发布的钠离子能量密度也与目前主流的锂离子电池差距甚远,因此,中科海纳官网中,应用场景也多为储能电站、低速新能源车、两轮车等领域。

换而言之,现阶段完全应用在新能源车还有一定距离,因此宁德时代也给出了解决方案,但是还是离不开锂,在其自主研发的AB电池解决方案中,钠离子电池与锂离子电池按一定比例混搭。

光大证券表示钠离子电池的出现是现有锂电池技术的补充,钠离子电池热稳定性和安全性与磷酸铁锂基本相当,未来锂电、钠电将是互补格局。

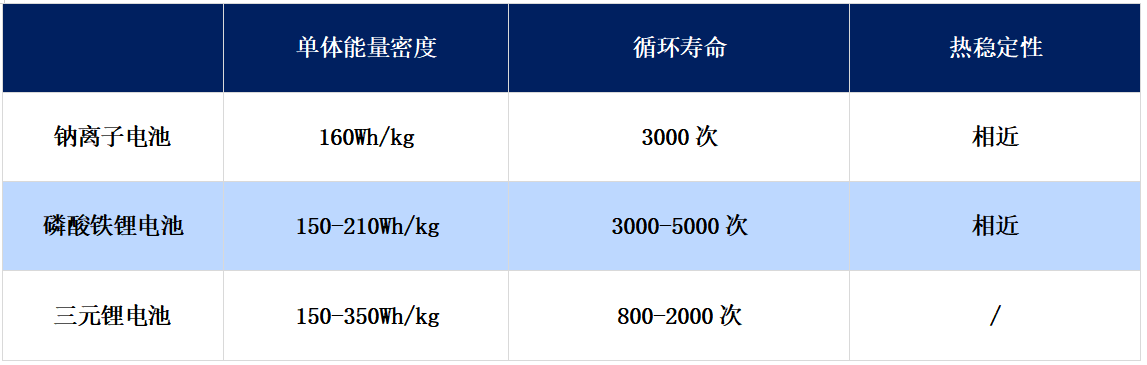

三款电池对比,钠离子电池与磷酸铁锂电池相近,数据来源:公开数据,36氪整理

由此可见,钠离子电池暂不会全面取代锂电池。宁德时代也给自己了一个时间点,2023年形成钠离子电池的基本产业链。钠离子电池的工作原理和锂离子电池类似,钠电池产业链的变化主要是集中在中游电池厂的技术能力和上游正负极,而上述供应链的布局仍需要时间。

“焦虑”的老大

钠离子电池乘用车应用落地仍有一段距离,资本市场上锂电池的狂欢远未停歇,但宁德时代祭出钠离子则给自己增添了一大筹码。

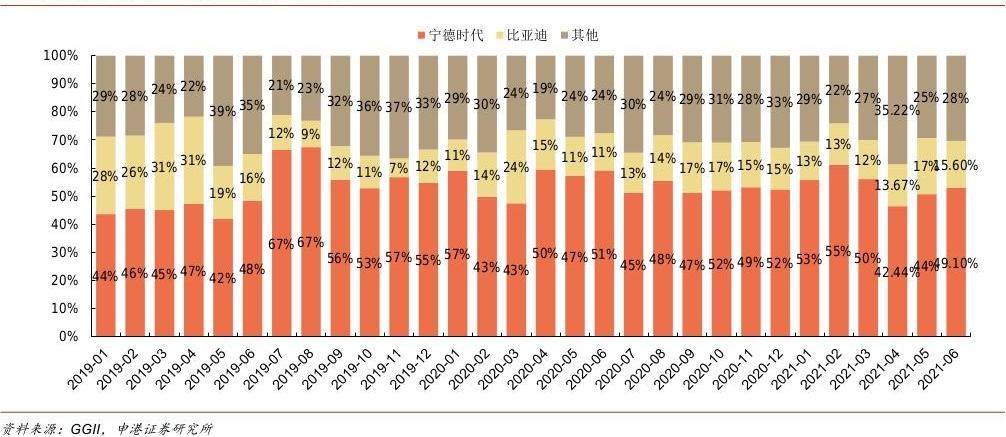

如今宁德时代已成为国内外市占率皆*的动力电池龙头公司,上半年宁德时代全球动力电池装机量达到34.1 GWh,再度摘得*。宁德时代在锂行业已经拥有*话语权,但锂电池的产业布局并仍没有打通全产业链。

宁德时代比亚迪月装机市占率(%)宁德时代一枝独秀,图表来源:申港证券

中商产业研究院的报告显示,宁德时代对产业链的布局都集中在成本占比高达30%的正极上,其正、负极材料、电解液供应商较多,相较此其在钴镍矿等三元材料方面(镍钻锰酸锂、镍钻铝酸锂)上布局较少,而镍钻锰酸锂凭借其高能量密度的优势,成为新能源电动车主要材料之一。

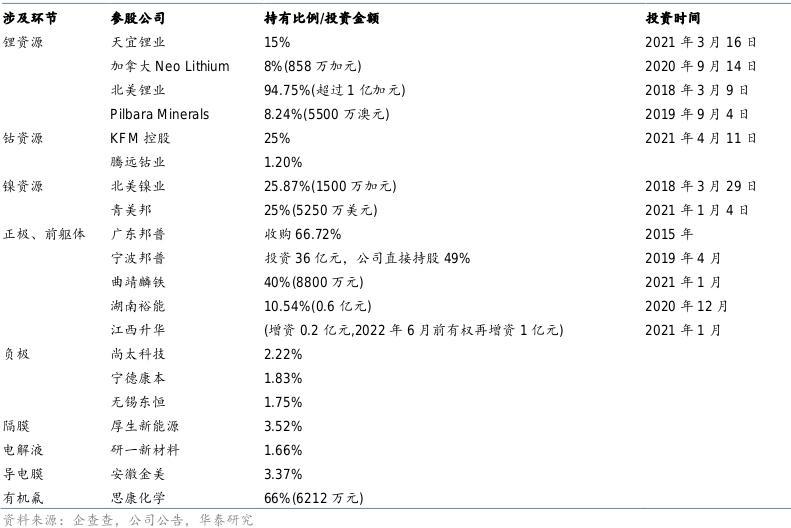

宁德时代上游供应连布局,图表来源:华泰证券

锂电池上游供应链的布局还没有完全充分,而供应链价格的上涨也让宁德时代们感到“焦虑”,那么钠离子的推出既可以为锂电池上游价格高涨敲警钟,另一方面也增强了宁德时代战略技术层面的护城河。

无论是钠离子电池,还是AB电池解决方案,降低成本是真正的目的。而光大证券观点显示钠离子电池在安全性与磷酸铁锂差别不大,或许宁德时代并不想单纯延续竞争对手们的老路,而成本的想象空间才是诱惑。

宁德时代急需一个“新故事”,让市场正视谁才是行业龙头。如今不仅是劲旅比亚迪的咄咄相逼,各大车企的入局更是增加了这场战事的难度。

在影响市场需求风向的同时,车企也在培养自己的上游供应链。大众投资国轩高科、B轮百亿融资的蜂巢能源、奔驰入股孚能科技、特斯拉选定LG化学为*电池供应商等,或许他们的目的只有一个增加除宁德之外的备选项。二线厂商与海外对手正在蠢蠢欲动,即便今日的宁德时代也并非高枕无忧。

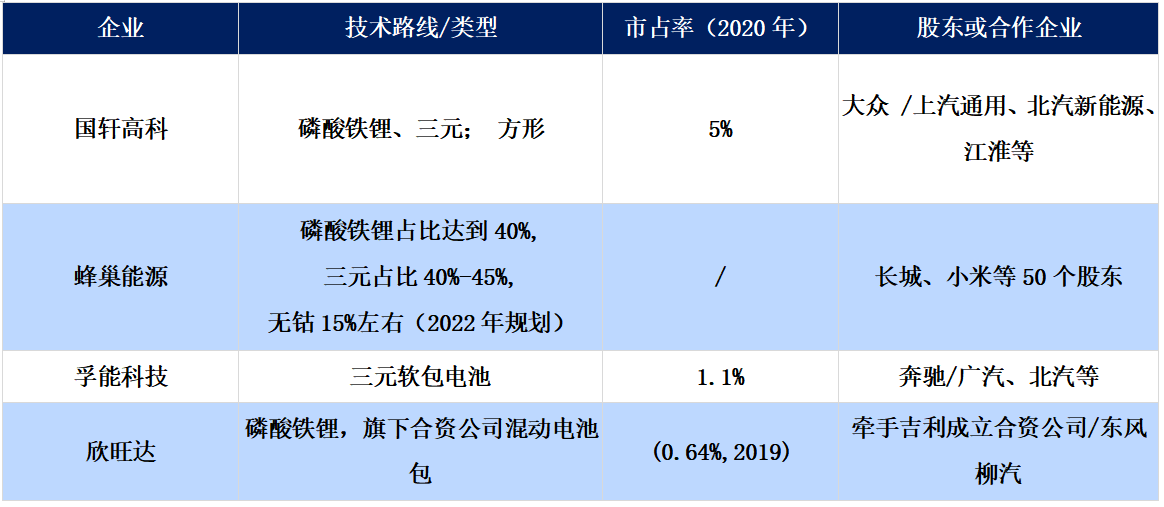

部分二线厂商技术现状,磷酸铁锂为主流 数据来源:公开资料、GGII、动力电池联盟、华安证券,36氪整理

有趣的是,宁德时代装机量的暴涨,主要得益于宏光MINI EV、特斯拉Model Y、特斯拉Model 3及理想ONE、欧拉黑猫等电动车型销量的强劲增长。一方面是磷酸铁锂为主的低端入门车型,宁德时代的磷酸铁锂仍然受到市场肯定。

另一方面特斯拉成为了宁德时代的主要贡献者之一,如今的特斯拉同时左拥右抱着来自中、日、韩的三家动力电池供应商。特斯拉的赛马战略,让LG与宁德两大巨头更为焦灼,宁德时代上半年的全球动力电池装机量达到34.1GWh,超过LG能源28GWh的动力电池装机量约两成,差距并不算大。

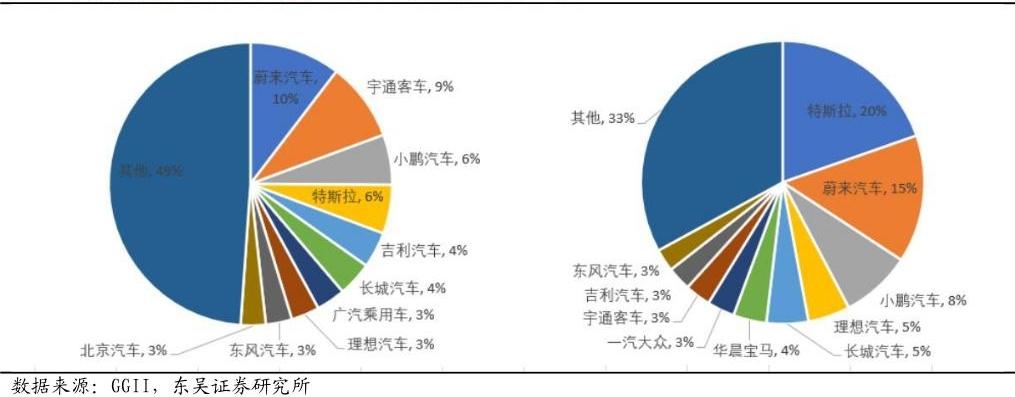

宁德时代装机客户结构(左:2020 年,右:2021 年 1-5 月),图表来源:东吴证券

特斯拉之于宁德时代更重要的是开拓海外疆土,与LG能源相反,借助特斯拉宁德时代希望能够进军欧美。而欧洲是不容忽视的一棋,可以说这是*的新能源市场,据欧洲汽车制造商协会表示,2021年*季度欧洲乘用车的纯电动与插电式混动车型销量占比约为15%,是去年同期的两倍。

从全球角度看,2020年LG能源的*客户是特斯拉(23%)、雷诺(18%)、现代(14%)、奥迪(10%),其余客户份额均小于6%。宁德时代的国际朋友圈也在扩大,除了特斯拉,如今宁德时代已经进入宝马、大众、戴姆勒、捷豹路虎、PSA、本田等国外厂商的供应链。

无论是面对国内竞争格局,还是海外对手的死守,今天的宁德时代更多的是在未雨绸缪,以更好地迎来下一轮竞争,未来将会是各大技术线百花齐放的时代,而科技革命往往蕴藏在偶发事件中。