比起跌跌不休的万科、格力等核心资产,A股锂电池新能源板块的关注度随着整个板块涨幅不断提升,已经高到无以复加的地步。

从占据产业链C位的宁德时代(SZ:300750)、隆基股份(SH:601012),到中游“永远的神“石大胜华(SH:603026)和德方纳米(SZ:300769),再到上游锂矿资源类的无限爆炒,市场正在不断挖掘一个又一个新的主题。相关名词也是日新月异,个个都是英文缩写:EVA,DMC,HJT,LFP……不一而足。

作为个人投资者,如果你英文差点,不一定能跟上缩写发明的进度。

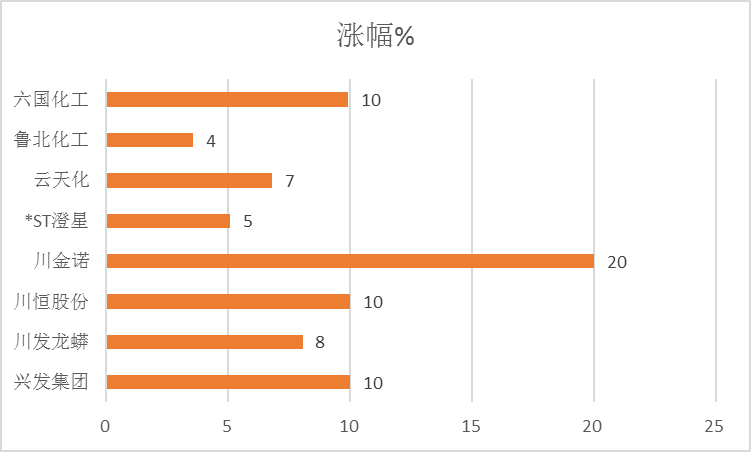

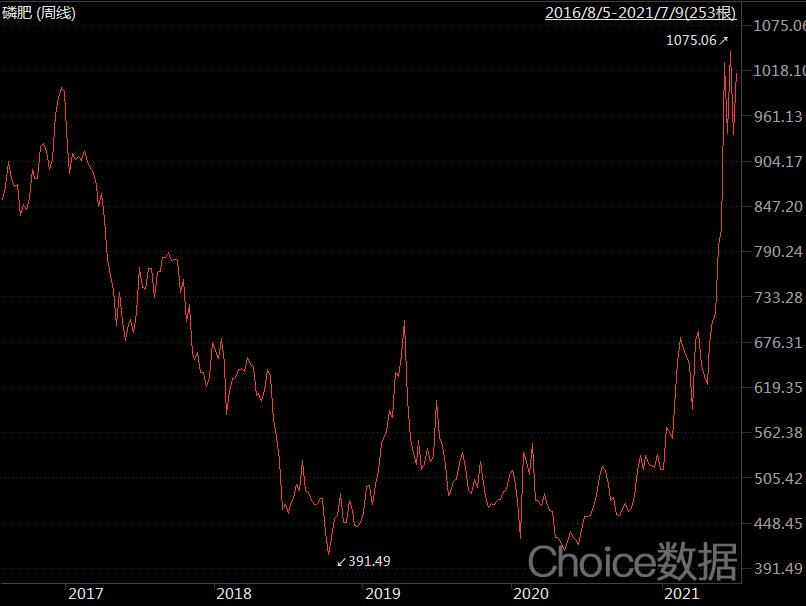

而就在刚刚过去的这个周五(7月9日),一个典型行业细分子版块的异军突起达到了高潮,让投资者又学到了一个新词:磷化工。

连带磷肥制造,整个磷化工产业几乎全线涨停,连有退市风险的ST澄星都久违的硬了一下。

磷,这个第15号化学元素,怎么就能忽然这么嚣张起来?

01

长期低迷的磷化工产业链

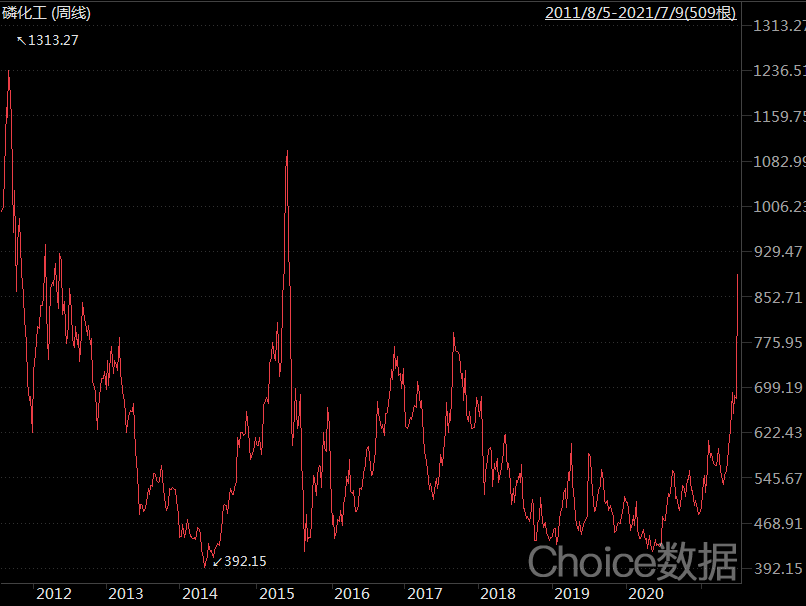

要知道,与今天的百花齐放繁荣景象不同,整个磷化工产业链的过去10年市值表现一直面露菜色——磷化工指数10年间几乎跌了50%,直到今年才稍有起色。

这与磷化工的供需格局有很大的关系。

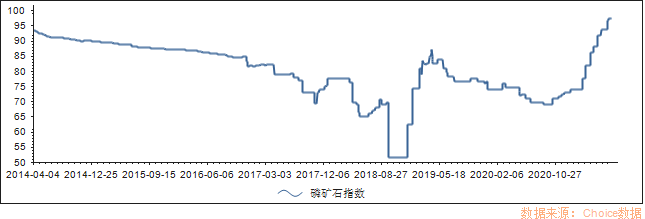

首先,磷化工原材料是磷矿石,中国磷矿石一方面品位相对较低,另一方面又涉及到对长江流域的水体污染,环保成本日益升高,而全球磷矿石品位*,开采成本*的国家是沙特和摩洛哥等中东国家。

图片来源:网络

其次,磷化工供应的组成是82%的磷肥和复合肥,9%左右的黄磷及下游净化磷酸产业链,以及另外9%的饲料级磷酸氢钙等产品。其中,中国磷肥又占到全球产能的40%,

因此,从供需角度说,长期看,中国生产磷肥成本很显然很难与摩洛哥和沙特在全球市场竞争,而中国农业随着耕地使用量的见顶,磷肥需求相对来说增长乏力。

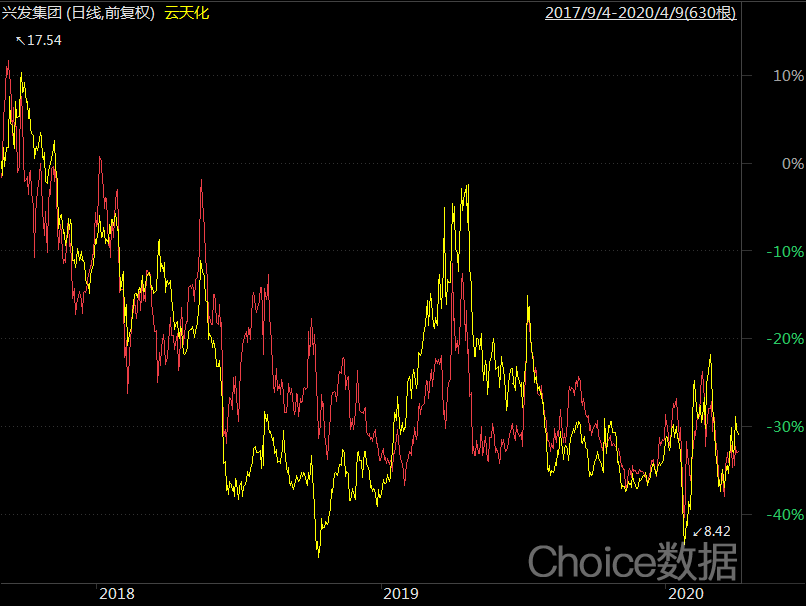

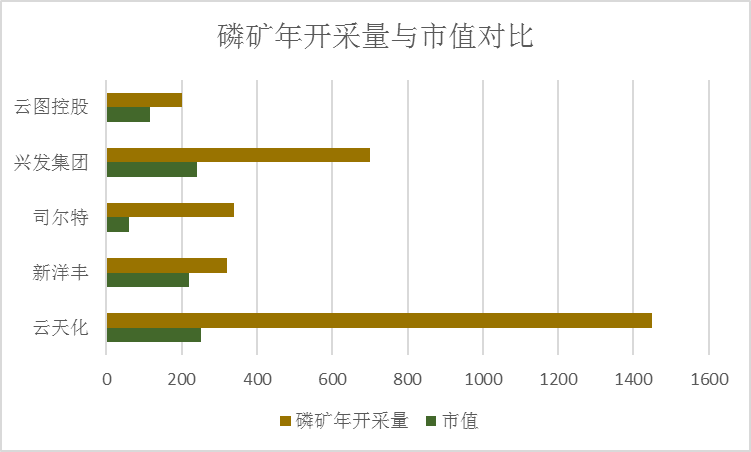

在一个需求长周期下行,供应长期过剩的市场中,行业龙头想要有惊人表现非常困难,无论是家里有磷矿的云天化(SH:600096),还是电子级磷酸技术领军的兴发集团(SH:600141),供需关系的长期低迷死死的压制了磷化工企业的市值表现。

这一切在2020年疫情引发的大宗周期中开始发生逆转:

首先,随着海运价格的迅速冲高(中远海控股价为明证),摩洛哥进口磷矿对中国市场的冲击开始消退,中国市场磷矿石价格迎来了全面复苏。

与此同时,随着农产品价格的回暖,农业种植需求也在迅速增加,惨淡的磷肥市场开工率开始初见血色。

需求逐渐回暖,供应开始受限,磷化工市场迎来了罕见的春天。

不过,在没有磷酸铁锂爆发这一确定性需求之前,众多磷化工巨头心中非常清楚:磷化工长期的供应过剩和竞争激烈几乎难以避免,眼下的小周期只能称得上是一场短暂的文艺复兴——其中原因很简单,全球范围看,磷资源并不紧缺。

02

磷酸铁锂:游戏规则改变者

很显然,像磷化工这样老派周期板块暴涨只有一个原因,是游戏规则发生了根本性的改变。

其中逻辑并不复杂:

随着比亚迪(SZ:002594)推出刀片电池之后,因为循环次数更好,安全性更高的种种优势,磷酸铁锂路线直接站上舞台中央。磷酸铁锂,顾名思义,需要消耗大量磷酸。

在券商的测算中,磷酸2020年表观消费量为176万吨,其中对应磷酸铁锂需求是8万吨;而到了2023~2025年,磷酸铁锂产生的磷酸表观消费量将达到38万吨,占到总产量接近20%。

考虑到磷酸铁锂最终在2030年的光明前景,磷酸需求之后还将迅速攀升,可能会站上500万吨的大关,这对中国整个磷化工产业格局影响无异于重磅炸弹。

图片来源:网络

03

炒磷矿:磷周期底层思维

在众多核动力计算器炒家眼中,来自磷酸铁锂的需求增长将确定性改变磷产业的供需公式,周五磷板块鸡犬升天也就不令人奇怪。

周期的云来了又走,走了又来,磷化工的炒作逻辑非常简单:

既然磷矿产能长期稀缺,那么当下谁拥有的*的磷矿储量,谁就能将成为当前确定的龙一,按产能排市值,看上起似乎理所当然,这也是磷周期的众多炒矿人的底层思考。

不过,必须指出的是,炒磷矿或磷肥产能的底层逻辑存在一个极其明确的漏洞:

在过去一年中,磷肥企业股价早已迎来了至少100%的涨幅,当前的市值基本已经包含了磷肥和工业磷酸一铵景气复苏,没有磷矿的企业根本都参与不到这一轮磷复苏的行情中来。

此刻继续炒作磷矿和磷肥产能的缺口,相当于是将同一个产能计算了两遍。

如果前文中提到的海外磷矿和磷肥产能逐步兑现,磷周期持续时间之短已经可以想见,而资本市场预期的改变还会远远早于周期拐点的到来,炒矿储量的热度能持续多久不难猜测。

除此之外,一个不能忽视的问题是,磷肥还涉及到农资成本等国计民生问题,一旦成本高涨,面临的政策压力同样也会非常巨大,这一点也无需多言。

简单说,这场新能源拉动的的磷化工文艺复兴,炒磷矿稀缺主题的人思考维度还在*层。

04

来自产业的观察:技术是*的护城河

在对磷酸一哥川恒股份(SZ:002895)的调研中,宁德时代的态度更是说明了这个问题:宁德并没有急于签约有资源的磷企,而是与拥有良好工艺和成本布局的磷化工企业开始了接触。

在宁德时代眼中,磷资源并不稀缺,但是缺少优质的磷化工企业。与锂源相似,想吸引宁德签约磷资源之士如过江之鲫,但真正能进入宁德时代产业链的化工企业却少而又少。

这其中的原因也非常简单:

整个磷酸的消耗构成了一个金字塔:*是电子级磷酸,接下来是食品医药级,然后是工业级和肥料,其中电子级的用量非常少,而肥料和工业消耗是非常大的。全球90%以上的磷酸都是用于肥料级的。

很显然在这些巨大体量的磷肥企业眼中,投入技术来打拼占比极小的电子级磷酸市场实在是得不偿失:

可能,谁也没有想到,非主流的磷酸铁锂一夜之间市场规模翻了100倍,而之前欠下的技术债在此时此刻变成了深不见底的壁垒。

要知道,在天赐材料(SZ:002709)等下游锂电材料供应商眼中,磷酸铁产品线的长期大宗化将成为确定的结局。这也是天赐材料选择重注投资30万吨磷酸铁的重要原因:

在大宗化逻辑中,低成本一直都是无往不胜的法宝,而谁先投产,完成宁德时代主导的进驻产业链调试,通过规模成本进一步降低,谁就拥有了低成本继续扩产的效率。想从零开始建立一条*成本磷酸铁产品线,上游拥有磷矿只是一个开始:

磷矿开采完全自动化,废弃物磷石膏的无害化处理,取代热法的半水湿法磷酸制成工艺,收率提升,黄磷来源,铁源开采,硫酸的自制,物流距离的缩短,每一寸功夫都将构成巨大的优势,建立这样一条湿法磷酸铁,所消耗的时间一直都是巨大的壁垒:

这也正是像天赐材料和川金诺(SZ:300505)这些磷酸铁新玩家之所以没有磷矿却实现了20cm涨停的重要原因:

在真正内行的的眼中,设备调试,人才招聘,中试线建立,产品线市场验证,技术扩散……如此等等的壁垒建立往往会花去磷化工公司4-5年的时间,打破壁垒的时间甚至更长。这才是宁德时代眼中,比资源变现更有价值,是优秀的磷化工技术团队。

当磷酸铁锂大风吹来的时候,诸多巨头才发现,他们掌握的化肥生产技巧和磷矿资源,在早已布局多年的精细工业化对手面前显得苍白无力。

这场赌局的未来早已注定,即将上演的戏码也将构成过去十年中,资本市场发展的注脚:

在攻无不克战无不胜的技术面前,资源的护城河价值显得越来越低。这场磷化工的文艺复兴,将是一场磷化工技术的全面复兴。炒矿的思维,在这次文艺复兴中,还只是在*层。