近日,据上交所官网显示,依图科技有限公司(下文简称“依图科技”)提交撤回科创板的上市申请。这也意味着,在筹备近8个月之后、原本有希望冲击“AI视觉*股”的依图科技,科创板IPO告败。

事实上,曾被投资人和市场热捧的AI独角兽们,正在面临着共同的困境。在依图科技撤回上市申请之前,就有云知声、京东数科、禾赛科技、柔宇科技等AI企业,相继选择撤回招股书。

长期关注AI领域的投资人张志告诉鞭牛士:“一方面因为科创板对科技公司的监管日益严格,除了强调‘硬科技’属性,还会对企业的财务状况进行严格审查;另一方面,由于AI赛道的商业价值尚不明晰,往往让这些明星企业们在二级市场匹配不到融资时的高估值。”

在国内AI 领域,依图科技与商汤科技、旷视科技、云从科技并称为计算机视觉“四小龙”。目前,除商汤科技和依图科技之外,云从科技和旷视企业也均在推进上市计划,但均面临着不同的挑战。

“烧钱”和“亏损”,一直是AI行业的代名词。自2016年以来,资本对AI企业的投资热情却分外高涨。数据显示,2011年以来,人工智能赛道共发生5475起融资事件,披露融资金额达8288.4亿元。从融资事件数量来看,2016-2018年均保持在900起以上,2019、2020年则明显开始下降。

在人工智能处于投资*的时候,2018年9月,创新工场董事长兼CEO李开复就曾公开表示:“太多人用AI包装项目,造成估值过高,未来将会得到调整。”

张志也表示:“在风口之后,如果AI企业不能解决在商业化领域的落地难题,未来会过得非常艰难。”

依图科技撤回科创板IPO,或许只是AI行业的一个小小缩影。当潮水退去之后,只凭PPT和故事获得资本青睐的时代,已经一去不复返。市场正在对AI企业们,用新的方式,做出新的判断。

01 依图科技为何“主动”撤单?

依图科技的上市之路一波三折。

2020 年 11 月 4 日,上交所受理了依图科技的上市申请。

在按照规定进行了审核几个月后,2021年 3 月 11 日上交所披露:依图科技有限公司因发行人及保荐人主动要求中止审核,上交所决定中止其发行上市审核。

依图科技当时回复称,要求中止的原因是发行人和保荐机构需要较长时间落实规则和监管核查等要求,公司是“中止”而非“终止”,申报仍在正常进行中。

这次中止于3个月后恢复审核,但在6月11日,依图科技IPO再度中止。

据媒体报道,3月11日依图科技的中止与红筹架构(注:红筹上市指中国公司主要运营资产和业务虽在中国境内,但间接以注册在境外离岸法域的离岸公司名义而在境外交易所挂牌交易的上市模式)有关;而6月11日依图科技中止,则因发行上市申请文件中记载的财务资料已过有效期,需要补充提交。

6 月 30 日,依图科技和保荐人国泰君安分别向上交所提交了“撤回上市申请”的申请。

根据《上海证券交易所科创板股票发行上市审核规则》第六十七条的有关规定,上交所决定终止对依图科技首次公开发行存托凭证并在科创板上市的审核。

来源:上海证券交易所

这次,依图科技科创板的IPO征程,由“中止”真的变为了“终止”。

依图科技创办于2012年。其创始人朱珑,拥有美国加州大学洛杉矶分校(UCLA)统计学博士学位,从事计算机视觉的统计建模和人工智能的研究,2008 年至 2011 年,先后于麻省理工学院人工智能实验室任博士后研究员。另一位创始人林晨曦,则曾任微软亚洲研究院研究员,从事机器学习、计算机视觉、信息检索以及分布式系统方向的研究工作,此外曾担任阿里云的计算资深专家。

据招股书显示,依图科技以人工智能芯片技术和算法技术为核心,研发及销售包含人工智能算力硬件和软件在内的人工智能解决方案,致力于全面解决机器看、听、理解和规划的根本问题,为人工智能的发展和应用普及,提供高性能、高密度和通用的算力,满足云端数据中心、边缘计算和物联网不断增长的智能计算需求。

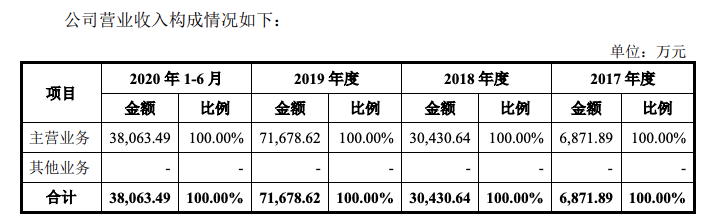

从2017年到2020年上半年,依图科技的营收分别为 6871.89 万元、3.04 亿元、7.17 亿元、3.81亿元,营收复合增长率为222.97%。

另一方面,依图在2017年度至2020年上半年间实现的归属净利润,分别约为-11.66亿元、-11.61亿元、-36.42亿元、-12.99亿元,累计亏损超72亿元。

来源:依图科技招股书

在2020年12月的首次问询中,上交所*个关注问及的问题就是红筹架构。同时,上交所对依图科技的公司业务、家族信托、特别表决权等问题进行了质疑,共涉及47个问题。这47个问题让依图科技的潜在问题也一一浮出水面。

此次科创板IPO,依图科技拟新增股份占比不超过15%,预计募资75.05亿,按此计算,依图科技的估值为500亿左右。虽然公司承诺上市后3年不减持,不盈利同样不会减持,但从终止的现状来看,这一估值和承诺并未得到监管认可。

不过,虽然依图科技终止了此次在科创板的上市,有业界人士认为,不排除此后依图科技转板其他市场,如美股、港股的可能。

“AI公司的当务之急还是要找到可以落地的商业化场景。”一位AI行业从业者告诉鞭牛士,“公司又不是高校,只有技术就够了吗?”

在人工智能的浪潮逐渐褪去之时,让无法实现自我“造血”的AI企业在一级市场募资愈发困难,走上IPO之路成为筹集资金的新方式,但监管日益严格的二级市场,让这条出路也愈发渺茫。

02“AI四小龙”的困境

依图科技的困境,也是整个AI行业目前所面临的共同困境。

2015年,伴随着AlphaGo大战围棋世界冠军李世石以4:1的压倒性优势获胜,外界对于人工智能的关注与兴趣度迅速提升,一时间,围绕人工智能的创业项目疯狂涌现,创业者们只需要拿着PPT就可以融资创业,资本疯狂押注。

当时流行的说法是,“未来10年,是人工智能的10年”。在大批投资人看来,人工智能是继蒸汽机、内燃机和互联网之后的第四次生产力革命。

作为国内AI领域计算机视觉“四小龙”,依图科技、商汤科技、旷视科技、云从科技,先后获得多轮明星机构的投资,备受追捧。

据公开数据显示,依图科技从2012年9月至2020年6月共有10次融资,战略投资方包括红杉资本中国、高瓴资本等;商汤科技2014年11月至2018年9月共经历了9次融资,投资方包括软银愿景基金、阿里巴巴、Temasek淡马锡等;旷视科技从2011年11月至2019年5月共有7次融资,投资方包括工银资管有限公司、阿里巴巴、蚂蚁金服、联想创投等;云从科技从2015年4月至2020年5月共经历了10次融资,投资方包括中网投、工商银行、众安资本、顺为资本等。

只不过,经历了光鲜之后,“四小龙”们迎来的却是惨淡的现实。

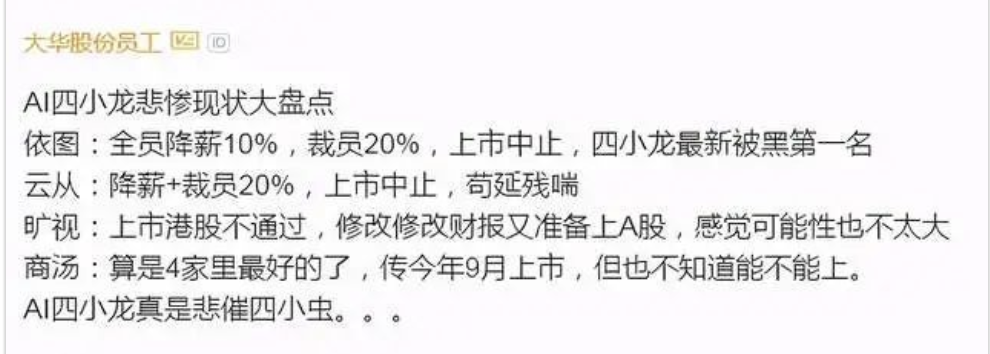

2021年5月,社交App脉脉上,曾发起了一个名为《AI四小龙比惨大会》的话题,有人调侃:“AI四小龙真是悲催四小虫。”

来源:脉脉

在“悲催”背后,是这几家公司均未实现盈利、依然需要大量资金投入、商业化场景落地困难的现实。

在依图科技宣布终止IPO之前,旷视科技、云从科技也都先后发起了科创板IPO,商汤科技IPO的消息暂时没有官宣。其中,旷视科技最早启动港股IPO,但却在临门一脚时意外搁浅,于2021年3月转战科创板;云从科技于2020年12月递交科创板上市申请,截至今年6月25日回复完第二轮问询,此间也一度中止。

据旷视科技和云从科技的招股书显示,他们的情况和依图科技类似,依然在目前亏损大于营收。

从2017年至2020年1-9月,旷视科技分别实现营收3.04亿元、8.5亿元、12.6亿元、7.2亿元。同期,归母净利润分别亏损7.75亿元、28亿元、66.4亿元、28.5亿元。

云从科技则是从2017年至2020年上半年,实现营收分别为0.64亿元、4.84亿元、8.07亿元以及2.2亿元,归母净利润亏损额分别是1.06亿元、1.8亿元、17.08亿元、2.86亿元。

依图科技在招股书中这样描述其所面临的竞争和困境:人工智能技术水平目前正处于快速发展阶段,大量资金不断投入,新的技术方案不断涌现。芯片设计需要持续投入大量的资金和人员,而研发项目的进程及结果的不确定性较高。此外,公司的技术成果产业化和市场化进程也会具有不确定性。

一方面是不够有说服力的财务数据,另一方面则是整个市场对于“AI故事”的质疑。

2020年,寒武纪以“AI芯片*股”的名号,89天光速登陆科创板。

上市首日,寒武纪开盘价较发行价上涨了288.26%,第二天延续涨势,盘中拉升超27%,触发临停,总市值逼近1100亿。

但仅仅一周不到,寒武纪股价迅速下跌。如今寒武纪的最新股价为132元/股,市值为529.93亿元,这一数据距其峰值时的1124亿元,已经接近腰斩。

据业绩报告显示,寒武纪至今仍是亏损。2020年,寒武纪全年净亏损4.35亿元。从2017至2019年,其亏损额分别为3.81亿元、4104.65万元、11.79亿元,三年连续亏损超过16亿元。

二级市场的表现倒挂一级市场,这让投资者们对“估值高、回报周期久”的AI公司已经失去了信心和耐心。

与此同时,监管也在进一步收紧。

自2020年12月份开始,监管层拟增加现场检查企业的比例来检查拟上市公司的信披质量。2021年1月,证监会正式下发了《首发企业现场检查规定》,20家企业被证监会抽中进行现场检查,被抽中的拟上市企业中16家企业撤回,比例高达80%。

2月5日,证监会发布的《申请首发上市企业股东信息披露指引》中也规定,要进一步从源头上提升上市公司质量,公司申报前12个月入股股东的股份需锁定36个月。

旷视科技CEO印奇曾在2020年7月表示:在经历了五六年的早期爆发期后,AI产业如今已经进入“深水区”,不能带来真实价值的AI企业将被淘汰出局。市场留给AI企业的时间,已经不多了。

03 AI故事还能怎么讲?

在不少业内人士看来,从2020年下半年开始,人工智能正在处于“死亡之谷”的泡沫期。

印奇认为,大概需要18到24个月,AI企业才能走出“死亡之谷”的阶段。他认为,解决算法供给不足和碎片化等问题、聚焦赛道实现价值闭环、打造AI人才和行业人才融合发展的新型组织,是AI产业落地的关键途径。

人工智能行业的产业链可以分为基础设施层、技术平台层和场景应用层,并随着计算机视觉技术、语音技术、自然语言理解技术等人工智能技术的快速发展,人工智能与传统行业的融合持续加速,人工智能对传统的城市管理、医疗健康、园区管理、安全生产、交通出行、自动驾驶等场景正在产生全面影响。

为了寻找合适的应用场景,“四小龙”们已经在尝试寻找和区别自己的商业定位。

据公开资料显示,作为AI平台型公司的商汤科技,定位AI算法提供商,主攻智慧城市、智慧交通、智慧园区、智慧物业、智慧通行、智慧文旅、智能汽车等行业;旷视科技是人工智能产品和解决方案公司,三大板块是消费物联网、城市物联网、供应链物联网。

依图科技将业务分为智能公共服务,包括智能城市和智能医疗以及智能商业;由自中国科学院孵化并拥有政府基金背景的云从科技,被称为人工智能领域的“国家队”的云从科技,则定位为人机协同解决方案提供商,布局智慧金融、智慧治理、智慧出行及智慧商业等四大业务领域。

市场对AI企业们正在提出新的要求。与过去以技术单点为发力方向、抓住某一场景持续烧钱获取、处理、训练数据的方式不一样,如今,业界更多地开始强调AI技术在向工业场景迁移过程中的落地能力。

在这一过程中,人工智能作为一种底层技术,当深入具体的产业及行业深处时,它们面临的便不再仅仅是技术层面的挑战,甚至之前它们所依赖的技术优势,正在逐步被削弱。

“仅仅依靠过人技术,对推动AI公司的估值增长已经非常有限了。”张志说,“现在这是一场商业游戏。”

AI行业创业者们正在被迫退出他们原本的极客世界,进入真实的商业战场。

依图科技前员工林威对鞭牛士的说法也可以侧面反应这件事情:在他2015年入职依图科技时,吸引他的是公司的极客工程师文化,但公司在C+轮融资后,开始大量扩张、公司组织混乱,再到后来的批量裁员,都意味着公司组织和商业化方面,正在进行不断的探索和调整。

对于AI公司们来说,它们面临的是从技术服务商到整体解决方案提供商的转变,核心驱动因素也由团队和算法技术逐渐转变为数据和场景,在这个过程中,获客能力、服务能力、议价能力等,对于他们,都是一轮新的挑战。

况且,这是一个更大的战场。

腾讯、百度、阿里巴巴、字节跳动从2016年至今,在人工智能赛道不断出手。

如腾讯是蔚来汽车、大数据服务公司明略数据、AI芯片燧原科技的长期投资方;阿里巴巴覆盖的AI企业更偏向基础层、技术层,是寒武纪、旷视、商汤、思必驰等的投资方。而在细分领域,如安防、金融等,都有巨头占据了赛道。

而在今日上海开启的2021世界人工大会上,腾讯、阿里、百度等互联网巨头已经迫不及待地秀出各种AI成果。

“在我看来,大部分的AI企业的技术成果与红利,最终会被现在市场上已经占据山头的互联网类企业所并购,作为底层技术而存在。”一名AI行业从业者表示。

在印奇看来,想要存活下去的AI企业,不但要在AI基础研发上持续深耕,而且还需要在人才队伍和组织架构上进行深度优化,需要成为*“战斗力”的AI商业化落地实施者。

谁能进化的更快?谁能*实现价值闭环和产业落地?对于AI企业们来说,这是一场已经开始的艰难生存战争。

(注:应受访者要求,文中张志、林威为化名)