黄峥告诉所有人关于他科学家的梦想,然后把投票权放在了董事会的桌子上离开,任由拼多多市值跌去42%。

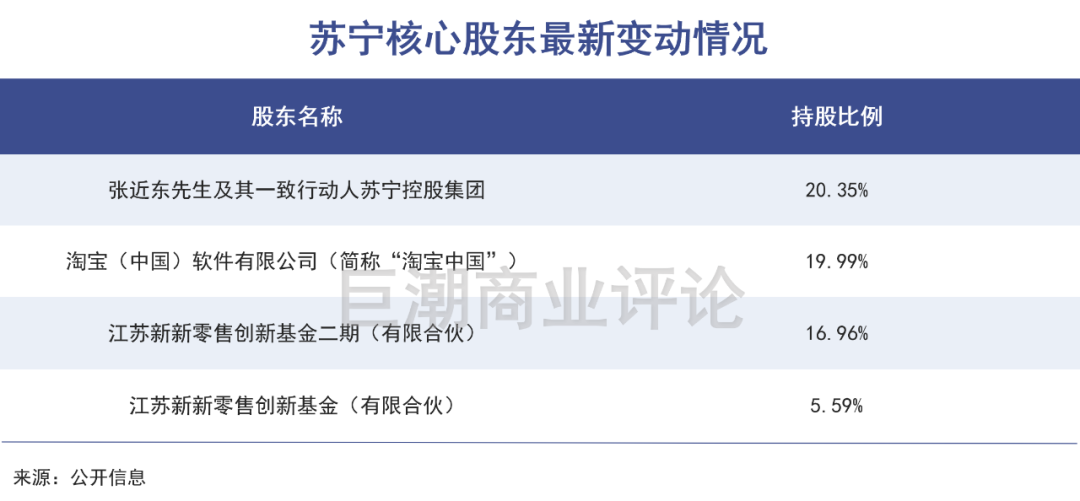

张近东不想离开,但苏宁已经不再姓张。千亿负债难题持续发酵,最新的股权交易显示出,苏宁已经不再有实际控制人,由江苏省国资、南京国资、阿里、和一众家电品牌组成的战略同盟江苏新新零售创新基金二期,以88亿元的价格接手苏宁16.96%的股份,成为其第三大股东。

如果把持有苏宁易购19.99%股份的淘宝,视为新新零售基金的一致行动人,那么苏宁的实际话事人已然变化。“强人”张近东,近乎于告别历史舞台。

不知不觉之间,国美已经是创业者仍在一线打拼的,*一家电商零售企业,这个苏宁的老对手,正悄然成为电商混战格局的受益者。

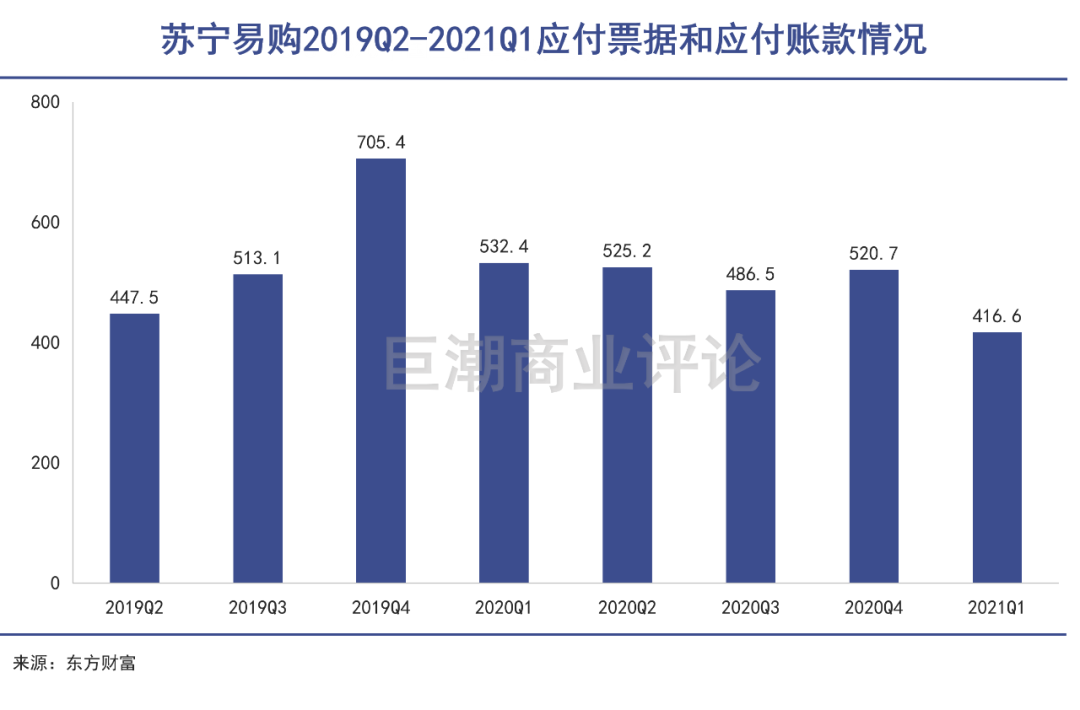

国资、产业资本入股苏宁,宣告着张近东时代的告别。苏宁的股东们在庆幸其股价的涨停,但整个交易的过程中根本就没有赢家。甚至有投资者猜测,苏宁易购2021年一季度账面上仍然存在的416.6亿元(见下图,单位:亿元)应付票据和应付账款,暗示着家电巨头们的入股,或许并非出于主动。

外界关注的问题还有很多,每一个都是考验接盘者智慧的难题:产业资本和国资会怎样帮扶苏宁?一众家电品牌企业掌控渠道之后,是否会削弱渠道的盈利能力?阿里所看重的线下门店价值,要如何才能被进一步释放?

如今的电商行业群雄四起,强人退场、格局骤变。有人忧愁,有人焦虑,有人置身事外,也有人嗅到了血腥与杀戮的气味。电商与零售的世界里没有终点,只有无穷尽的竞争与博弈。

01剧变刚刚开始

作为盟友,阿里可以容忍苏宁的经营问题。但涉及到深度介入经营的时候,情况就完全不一样了。

张近东不止一次在互联网的竞争面前展示自己的强人姿态,其中最著名的一次,就是在2012年宣称,“京东的增速如果比苏宁快,就把苏宁易购送给他”。

这股不忿的劲儿变成了一个个投资计划:苏宁易购、苏宁金融、苏宁物流、苏宁小店,然后沉淀成财务报表里的负债数字。到2021年,已超1500亿。

并非是张近东有多无能。在电商时代来临之前,他已经*限度地证明了自己,但还没有来得及享受胜利的成果,整个行业已经骤变。张近东可以不把苏宁送给京东,却只能把苏宁卖给阿里和他所信赖的地方国资。

阿里是最熟悉苏宁的电商巨头,对其态度长期友好,此前通过换股的方式获得苏宁19.99%的股份。售卖阿里巴巴股票,也在过去几年多次拯救了苏宁。作为盟友,阿里可以容忍苏宁的经营问题。但涉及到深度介入经营的时候,情况就完全不一样了:

首先,更严格的控制,意味着企业文化、管理模式向阿里倾斜,员工们将陷入到管理思维与企业文化的冲击之中,冲突与阵痛成为必然,谁走谁留?

其次,阿里有自己的金融体系、物流逻辑、线下商超的投资逻辑,苏宁的资产是存是废,必须经过与阿里的适配,否则只有被抛弃的命运。可以预见的是,此前苏宁按照“大而全”设计和构造的零售生态,将有一部分被放弃掉;

另外,小米、美的、TCL等家电品牌在其中起到的作用不容小觑:掌握了在重要家电销售渠道中的话语权,他们将会如何使用这份话语权?

可以借鉴的是,当阿里掌控了“四通一达”的部分股份甚至是控股位置之后,一直在严重削弱快递公司在电商体系中的议价能力和盈利能力,快递费用越来越便宜,阿里“功不可没”,但对于快递公司来说,这意味着利益上的严重损失。

成为阿里同盟,还是被肢解甚至放弃?员工的博弈,业务的博弈,上下游利益分配的博弈,全都在考验交易参与者们的智慧。苏宁获得了88亿元救命钱,但这只是剧变的开始。

02巨头起手式

电商赛道里,几乎任何账面盈利都有可能会被视为“短期行为”。

回顾巨头们的崛起,起手式就是背负巨额融资甚至债务压力。各种新的零售模式,从一开始就渗透着低价逻辑:

早年,国美和苏宁把早年百货商场的电器搬到专营店,消费者获得了价格上的实惠和服务上更好的体验;

京东把自己定位为“渠道”,直接对接品牌商与消费者;

拼多多用拼团购的方式团结白牌厂商,并用百亿补贴赤裸裸地拉拢用户;

社区团购绕开传统社区零售,直接对接了生鲜批发商和消费者,价格可以拉到更低……

可以说,电子商务存在的关键基础之一,就是零售商、制造业企业们通过线上渠道,去绕过传统商品流通体系、缩短供应链链条,以降低商品价格。

如果无法直接通过采购降低商品价格,企业也必须通过补贴的方式去降低商品价格。这类似于一场囚徒困境——你不低价,其他对手就会想办法低价,即便是零售企业形成价格同盟,也很难保持动向一致。

低价的逻辑不难理解,难以理解的是,低价逻辑将持续多久。

如果说电商行业发展早期,人们还能理解低价、亏损的重要意义,那么到了发展十几年之后,电商们仍然在低价促销甚至导致亏损,很多投资者已经理解不了了:这个行业的低价格竞争,究竟要到什么时候?

实际的情况是,阿里刚刚试图盈利赚钱,就立刻养肥了拼多多这个巨大无比的竞争对手,并立刻让淘宝直播遭受了抖音与快手的两面夹击,令其股价和市值陷入停滞。

苏宁试图多线开花,却最终走到资金链断裂的败局。

电商赛道里,几乎任何账面盈利都有可能会被视为“短期行为”,学会如何驾驭亏损,才能在这个行业里生存,低价经营策略,要比所有人想象得更有生命力,更加符合这个行业的现实。

这意味着,需要有企业为担责,承担压力,需要企业家展示魄力。

03低价才能破局

低价是零售业最核心的竞争手段。但如何解决低价造成的亏损,是企业家的事,消费者不会关心。

作为苏宁同时代发展而来的对手,国美更清楚在激烈的竞争中,用户到底需要是什么。

简言之就是:低价。

我们可以用一个更加简单直白的方式去理解电商之间的竞争:一条街上有10家小卖部,每家的店名(品牌)不一样,进货方式(供应链)不一样,有批发有零售还有寄卖(商业模式也不一样),那么街上的消费者最终会去哪家消费呢?

答案是,大家都会走进那家东西*的商店。店名品牌、进货渠道和售卖模式,在店主眼中很重要,但在消费者眼中不重要。

低价格的基础上,商家通过增加娱乐元素,类似于商圈中的电影院、餐饮、亲子业态的布设,可以实现获客和增加粘性的作用。在这方面,拼多多和国美“真快乐”都在大量借鉴。

低价是零售业最核心的竞争手段。但如何解决低价造成的亏损,是企业家的事,消费者不会关心。只有低价才能破局,这在国美苏宁、阿里京东、拼多度和兴盛优选的崛起过程中都已经体现过了。

国美明确提出了“真低价持久战”,又一次杀到了价格战里。但并非谁都敢于承担低价背后的亏损与压力。创业家与管理层在消费者的低价诉求面前,会有不同的思考——管理层倾向于求稳,而创业者则对于压力的承受力更大,更适合以低价争取更多用户。

过去线上与线下零售模式的争论,也同样基于价格。曾经的电商能够以几台服务器服务上亿用户,用低边际成本拉低商品价格。但随着线上流量见顶,线上获客成本越来越高,电商的低价壁垒不再,国美、苏宁在线下的流量价值就凸显出来。

商业模式与管理模式影响商品价格,商品价格影响消费者决策,消费者决策最终促使企业改变商业模式和管理模式。在循环往复中,零售业蜕变、升级。我们能看到新面孔的光彩,也看到老面孔的坚韧。

04写在最后

电商曾经在商业模式上完成了传统零售的碾压——随之而来的就是海量资本的扶持,资本的介入进一步推动了整个零售业的竞争。

这种高强度竞争,对于任何企业来说都是可怕的。不论是像国美一样隐忍,还是像苏宁一样挣扎,都没有人能够在如此混乱中独善其身。

流量的变化与价值,仍然是这场竞争的主线之一,是梳理竞争关系的线索。线下流量的蓬勃,让国美和苏宁成为了前电商时代的巨头;线上流量价格的低廉,促生了阿里与京东的崛起;直播和内容流量的兴盛,让带货成为新的购物渠道。

当线上的流量价格变得越来越高,线下的流量价值被再度发掘就成了大概率事件。这是国美二次创业的根基土壤,苏宁却有可能因震荡整合期而错过机遇。线上战场的战事已到收兵之时,而在线下战场,巨头国美早已伺机而动。

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。