“你爱我,我爱你,蜜雪冰城甜蜜蜜。I Love You You Love Me MIXUE Ice-cream &Tea. ”

6月初以来,相信不少网友已经被这首神曲反复洗脑、欲罢不能,此处请自行循环四遍。

截至6月24日,这条于6月5日上传的《蜜雪冰城主题曲mv(中英双语版)》在B站上的播放量已经突破千万,位于全站排行榜最高的15名。不仅如此,还有人为其制作了俄语版、日语版、鬼畜版等多个版本,且条条火爆,让一众网友们直呼“上头”。

其实很长一段时间里,蜜雪冰城都是个“闷声发大财”的主儿。

相比喜茶、奈雪的茶、茶颜悦色等“网红”品牌,“便宜大碗”是消费者对蜜雪冰城*的印象。在少辄十几元、多辄二三十元的新式茶饮赛道里,其全部产品单价几乎都在10元以内,更有2元一只的冰淇淋、4元一大杯的柠檬水等爆款,可谓是一股清流。

产品虽便宜,但蜜雪冰城整体收入不斐。2020年10月,市场曾传出蜜雪冰城融资以及正在筹备上市的消息。彼时有报道称,据接近蜜雪冰城的知情人士透露,2019年蜜雪冰城营收为60亿元左右,净利润约8亿元。

今年以来,新式茶饮赛道的竞争已呈白热化。

大年初一,奈雪的茶(以下简称“奈雪”)在港交所提交招股书。数据显示,其2019年营收为25.015亿元,净亏损为1173.5万元。6月30日,奈雪即将登陆港股成为“新式茶饮*股”。

喜茶则在6月24日传出即将完成新一轮融资的消息。据媒体报道,本次融资过程持续数月,投资方均为老股东,投后估值高达600亿元。

获得了资本提供充足“弹药”之后,新式茶饮赛道必将开始新一轮“内卷”。在各家虎视眈眈的下沉市场,蜜雪冰城还能再继续“甜蜜蜜”下去吗?

如何营收60亿?

扎根下沉市场的蜜雪冰城,主打高端茶饮的喜茶、奈雪,都是新式茶饮界最受关注的明星。

亿欧智库在《2021中国实体零售数字化专题报告--新式茶饮篇》(以下简称《报告》)中,将新式茶饮的价格分为三个段位。

高端市场客单均价在24元左右,代表品牌有喜茶、奈雪、乐乐茶;腰部市场客单均价在18元左右,代表品牌为茶颜悦色、书亦烧仙草、沪上阿姨等;下沉市场客单均价在8元左右,代表品牌包括蜜雪冰城、coco都可、1点点、甜啦啦等。

在客单均价只有高端市场1/3的下沉市场,蜜雪冰城是如何做到年入60亿的呢?

蜜雪冰城的低价基因,要追溯到创始人张红超、张红甫两兄弟。二人出生在河南商丘农村,1997年开始在郑州创业,1999年更名为“蜜雪冰城”。*家蜜雪冰城门店开在了几家学院附近,主要目标客户就是以学生群体为主的年轻消费者。

张红甫曾在创业日记中这样描述自己的哥哥:“今天网络上有很多粉丝调侃称,蜜雪冰城是贫民窟女孩的救星,正是因为她的创始人就是一个从贫民窟走出来的男生……正是因为生活如此不易,他也觉得他的顾客都很不容易。”

三四线城市的消费群体特别是年轻消费群体,对茶饮类非必须消费品具有价格敏感度高、品牌忠诚度较低的特点,走低价策略让蜜雪冰城很快在下沉市场站稳了脚步。

首先,在喜茶、奈雪们纷纷高调宣传“用新鲜牛奶替代奶精,用新鲜水果替代罐头水果和糖浆,用上好茶饮替代茶粉”时,蜜雪冰城却从不避讳自己原材料的简单。

据相关媒体报道,蜜雪冰城产品原料除了柠檬等水果之外,大部分产品的原料为奶茶粉、果酱等,如爆品冰淇淋等产品使用的原料主要为奶茶粉、奶昔粉等,这类原材料在损耗、物流运输等方面能实现成本大幅缩减。同时,数量庞大的门店对原材料的需求量巨大,让蜜雪冰城面对上游供应商有较强的议价能力,进一步压缩成本。

其次,蜜雪冰城早在2012年就开始搭建从生产到运输的完整产业链条,能有效地提高运营效率,基于原材料、生产、物流等方面的成本优势,给了产品单价降价的空间。

另外,三四线及以下城市在店铺租金、人力成本等方面都较低。33餐饮网给出的参考数据显示,蜜雪冰城门店的人员工资,在一线城市为1.2万元/月(3000元/月/人*4人),二线城市为7500元/月(2500元/月/人*3人),三线城市为6000元/月(2000元/月/人*3人)。

张红甫在也在创业日记中写道,“一定要量大,把这些费用摊到很低很低”。而这也正是蜜雪冰城的成功之道——尽可能降低成本,提高销量,实现薄利多销。

除了以“低价+爆款引流”的方式抢占市场之外,蜜雪冰城还会在节假日等时间推出大量优惠活动,拉动销量的同时,也帮助建立消费者对品牌的好感度,保持一定的用户忠诚度。而“免单”、“满减”等方式,在蜜雪冰城的消费群体中,总能屡屡奏效。

比如此次主题曲火爆出圈后,又传出到蜜雪冰城线下门店唱主题曲就可以免单或送冰淇淋的消息,快速吸引一批想要获得优惠或单纯“凑个热闹”的消费者前去“打卡唱歌”,并在抖音等平台晒出自己的经历,助推“神曲”进一步出圈。

不过,不少网友冒着“社死”危险在蜜雪冰城门店又唱又跳后,并没有得到免单的奖励,门店工作人员也表示公司并没有发布这样的活动,只是个别地区门店自主推行。

加盟模式渐入困境

在“更低成本、更大销量”的打法之外,加盟模式才是蜜雪冰城收入的主要来源。

蜜雪冰城官网资料显示,各级城市加盟所需费用预计均为35万元起。

具体而言,加盟商所涉及的费用包括加盟费(省会城市11000元,地级城市9000元,县级城市7000元),合同履约保证金,日常管理/运营指导/活动扶持管理费,咨询服务费,门店经营所需设备,经营所需原材料、物料,装修费用,房租及转让费、入场费等。其中除了加盟费因城市级别有所差别,其他项目费用均保持一致。

亿欧EqualOcean消费事业部分析师杨良指出,对于蜜雪冰城这种走“直营+加盟”模式的品牌而言,营收的主要来源是赚加盟商的加盟费、原材料购买费用、附带装修等方面的费用。直营店更多是作为范例向加盟商展示如何赚钱,以招揽更多的加盟商家。

《报告》显示,截至2021年2月,蜜雪冰城已有约1.2万家门店,紧跟其后的是书亦烧仙草约5000家、CoCo都可约4000家。相比之下,喜茶只有约600家,奈雪约有480家。

据官网披露,2017年4月蜜雪冰城全球门店2600家。这意味着在不到4年的时间里,蜜雪冰城的门店数量增了近1万家。据此推算,蜜雪冰城每年要拓展2350家左右的门店,对应到每个月上则要开约204家门店。

以*9000元的加盟费来计算,如果平均每个月有200家新加盟门店,蜜雪冰城光是获得加盟费就将达到180万,年收入超2100万元。此外,这些加盟店每月所需的原料均由总部采购,附带装修也由总部统一安排,再加上提供其他服务带来的收益,合起来更是一笔可观的收入。

可见,加盟模式确实是一个很好的收入模式。

这就可以理解,为何蜜雪冰城近几年一直在加速拓店。为吸引更多加盟商,官网上还专门打出“0物料宣传费,0空间设计费,0物流费”的三大免费政策。

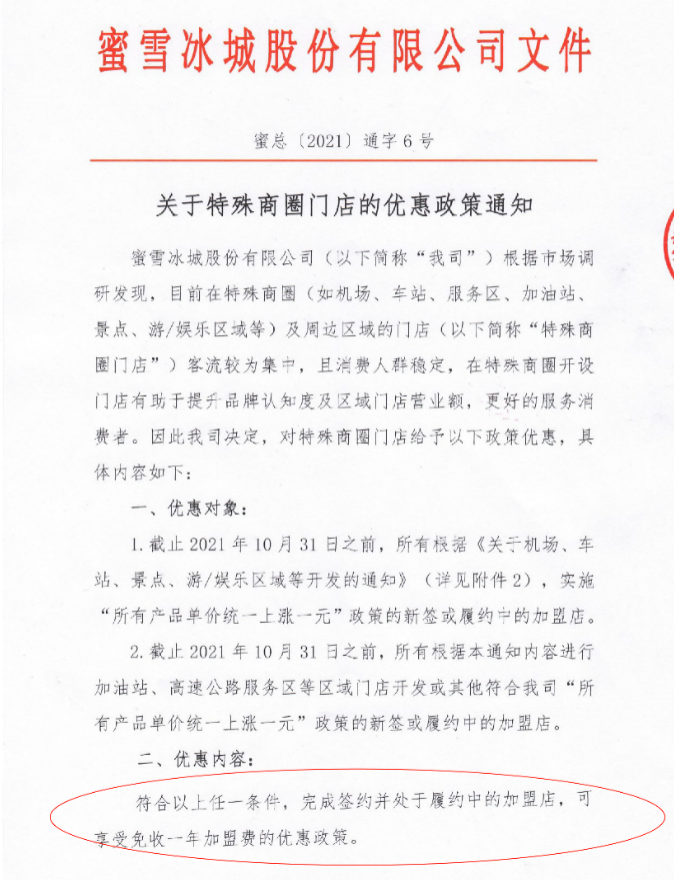

今年2月1日,蜜雪冰城推出了新开门店优惠政策,面向国内新加盟商家实行首年三免政策:免除首年加盟费、免除首年咨询费和免除首年管理费。今年5月,为了鼓励商家在“客流较为集中,且消费人群稳定”的特殊商圈开设门店,蜜雪冰城又推出“免收一年加盟费”的优惠政策。

有媒体报道,蜜雪冰城门店数量已接近1.5万家,预计今年将可能实现2万家。

不过,依靠拓店赚取加盟费用推动营收增长的打法也在逐渐暴露出来问题。

一方面,数量快速增加的门店之间难免形成竞争关系,容易造成客户分流,导致单店收益降低。如果加盟模式的吸引力不再,蜜雪冰城的增长又要靠什么维持?

另一方面,数量庞大的加盟店管理问题也是个难啃的骨头。餐饮行业加盟模式一直存在诸多管理难题,诸如食品安全等。究其原因,则是加盟模式下品牌方对加盟商的管控不到位所导致。

近日,蜜雪冰城陷入加盟店食品安全争议。5月份,郑州市场监管部门曾对529家蜜雪冰城门店开展“地毯式”监督检查。检查结果显示,有35家门店出现问题,比如篡改开封食材效期、违规使用隔夜冰淇淋奶浆、茶汤等食材,柠檬表皮不清洗等卫生问题和食品安全问题。

中国食品产业分析师朱丹蓬在接受媒体采访时指出,低利润扩张以及加速开店是蜜雪冰城频现食安问题的主要原因。一方面,由于蜜雪冰城定价偏低进一步压缩了利润空间,导致其对员工以及门店的管理有漏洞;另一方面,在上市压力之下,加速开店也让蜜雪冰城的门店管理水平参差不齐。

对此,蜜雪冰城紧急道歉,称事件发生后将积极配合各级政府的监督检查,并*时间成立以总经理牵头的专项处理小组,针对门店存在的严重违规行为进行调查整改。

下一站涨价?

比食品安全事件更让蜜雪冰城焦虑的是,作为主要营收方式之一的加盟模式增长已见疲态。随着拓张加盟店的边际效益降低,加盟模式对蜜雪冰城的增量贡献正逐步降低。

与此同时,薄利多销的打法也面临不少潜在的威胁。

一方面,三四线市场还有快乐番薯、1点点、甜啦啦等诸多竞争者,虽然蜜雪冰城凭借低价策略占住了头部地位,但这一市场的消费者特性——对价格敏感、对品牌忠诚度不高等,意味着蜜雪冰城并不能得到这个市场的*“承诺”。想要再进一步,难度会不断加大。

另一方面,走高端路线的喜茶、奈雪们也在尝试将触角伸向中低端价位。喜茶已经推出平价品牌“喜小茶”,*家门店于2020年4月在深圳华强北落地。其产品价格分布在11-16元,*的一款产品仅需6元钱,与古茗、益禾堂等品牌的饮品价格相差无几。

整个现制茶饮市场,也在孕育新的改变。

经过数年的疯狂扩张,眼下新式茶饮赛道已是供过于求,行业马太效应明显,头部品牌优势突出。无论是定位高端的喜茶、奈雪,还是主打下沉市场的蜜雪冰城,都面临一个严峻的问题,如何在这个日渐饱和的赛道里保持自身优势和寻找新的增量?

对于蜜雪冰城来说,新的故事该怎么讲?

过去一年来,蜜雪冰城已不止一次传出融资、上市消息。

2020年10月,有媒体报道称蜜雪冰城即将完成新一轮10亿-20亿元的融资,投资方是高瓴资本、龙珠资本,融资后估值200亿元。不过蜜雪冰城方面随后做出回应,称消息“不属实,暂时没有接到相关信息”。

2021年1月再次有消息称,蜜雪冰城持续3个多月的首轮融资已经完成,同时在A股上市的筹备已到最后阶段,预计年内完成上市流程。对此,蜜雪冰城相关负责人再次回应称消息不实,并表示“目前公司上市计划还没有提上日程,年底之前完成上市流程是不可能的”。

尽管目前融资信息并未得到官方证实,但新式茶饮已然是资本眼中的“香饽饽”,从同为头部的其他两个品牌发展路径来看,未来蜜雪冰城融资、上市应该也是大概率事件。

这几年,蜜雪冰城正积极向一二线城市拓展,面对日渐饱和的下沉市场,这个“低调”了20多年的品牌正在改变策略。

极海品牌监测网数据显示,目前蜜雪冰城在北京已有152家门店,仅次于瑞幸、星巴克和CoCo都可;另外,在上海有110家,深圳165家,广州192家。

不过,一向主打低价策略的蜜雪冰城想要进军一二线城市,在运营成本、消费者接受度等方面都将面临不小的挑战。

首先,一二线城市开店的成本将比在三四线城市高出很多。除门店本身的店铺租金及人力成本之外,蜜雪冰城还必须建设本地仓储以保障产品品质和运输时效,这将是一笔巨额的投入。

其次,一二线城市茶饮品牌更多,市场竞争激烈。同时,高线城市部分购买力相对更强的消费者会更偏好口味更佳、更“潮”的茶饮品牌,蜜雪冰城作为平价品牌,在消费习惯和消费信心培养上或许还需一定的时间。

此前蜜雪冰城也曾尝试推出高端产品,比如在2018年就推出了高端茶饮品牌「M+」,定价20元左右,但市场反响并不好。在更早的2009年左右,蜜雪冰城还尝试过推出高端冰淇淋,但仅仅坚持了两年半便因收入惨淡关店。

对于蜜雪冰城而言,下沉市场、低价策略推动它发展成为如今的茶饮界头部品牌,但这一“草根”定位,似乎也一再限制了它追寻更多可能性的空间。

写在最后

在B站蜜雪冰城主题曲视频下面,一条评论获得了28万个点赞数:“我不嫌你穷,你也别嫌我low。”

这句话多少道出了蜜雪冰城与消费者之间微妙的情感。不管在何时何地,对大多数人来说,一杯味美价廉的新式茶饮还是有着很大的吸引力。

蜜雪冰城的底气和未来,终究还是在这些愿意为其买单的消费者身上。