“我们在等热玛吉探头供应,却一直都等不到。”医小美品牌创始人肖觉慧近距离感受到了市场的火爆。去年,医美项目热玛吉被塑造成“除皱神器”,火出了圈,这一行情延续到现在。

事实上,不仅是热玛吉,水光针、超皮秒等轻医美项目也早在市场上收割了一批又一批的“爱美人士”。

水光针是党晓每月的“必修课”。

在五一期间美容院推出办卡优惠活动时,她毫不犹豫地“刷”了5800元办了张水光针年卡,“平均一次480多,这个算是非常优惠的了。”

“配合微针还可以祛暗黄。”党晓告诉全天候科技,现在每天素颜也不会不自信。

党晓对水光针的痴迷源自两年前。身边的朋友向她推荐了水光针,打完两次后,看着镜子里毛孔变小、痘印变淡的脸,她对水光针的迷恋就一发不可收拾了。

最开始,党晓选择去大型品牌连锁医院打水光针,但因为人太多,每次要花很长时间排队,于是她换了离家近的美容院。

“只要有资质就行,现在很多美容院也有专业的医师和护士。”对于党晓来说,花费数千元买昂贵的面膜,不如一次水光针治疗来得立竿见影。

据艾瑞咨询调研,2015年起,受颜值经济影响,医美市场异常火热,进入爆发性成长期。伴随着行业的发展,中国整形外科技术逐渐成熟,玻尿酸、肉毒素等原材料价格逐渐降低,光电类设备不断升级,求美者可享受到的医美服务也逐渐升级。

全球咨询公司沙利文的报告显示,中国已经成为世界第三大医疗美容市场,2019年,市场规模达到1427亿元。预计未来五年,复合增长率为27.7%。

在资本市场上,围绕着医美与“造富”的故事也正在上演。

近日,医美细分赛道正畸市场中的龙头企业时代天使赴港IPO,成为港股IPO市场近几个月以来最热新股。据富途证券介绍,公开招股仅两日,富途平台时代天使认购人数就近70000人,认购总金额超过400亿港元。

更早前,国内医美业上游三大巨头于一年内在资本市场相会。

2019年10月30日,昊海生科正式挂牌科创板,成为首家“H+科创板”生物医药企业。几天后,华熙生物紧跟其后,登陆科创板。2020年9月28日,爱美客在深交所上市,并迅速成为A股第三只“千元股”。

“(由于疫情)去年上半年,很多医美机构奄奄一息。下半年才缓过来,资本市场的火热又给行业添了一把柴。”优翔生命院创始人邵珲认为,今年是“非常清晰的医美元年”,行业渗透率将会持续提高。

1

“像在火锅菜单上点菜”

从去年下半年开始,位于深圳南山区南山大道上的鹏爱医疗美容医院针对服务运营流程做了不少改变,包括扩大休闲空间、提供免费咖啡服务,以及考虑增设排队叫号系统等。

“我们花了几十万,专门去咖啡店挖了一批咖啡师过来为客户服务。”鹏爱医美集团董事长周鹏武告诉全天候科技,这些调整都源于近两年上门客源量的大增。

“以鹏爱医美集团旗下机构鹏爱、鹏程为例,早前(疫情之前)上门客源量为每天80-100人次,去年下半年以来,每天的上门量暴涨至400-500人次,周末有时候能上千。就像赶场一样,这在以前是不敢想的。”他说。

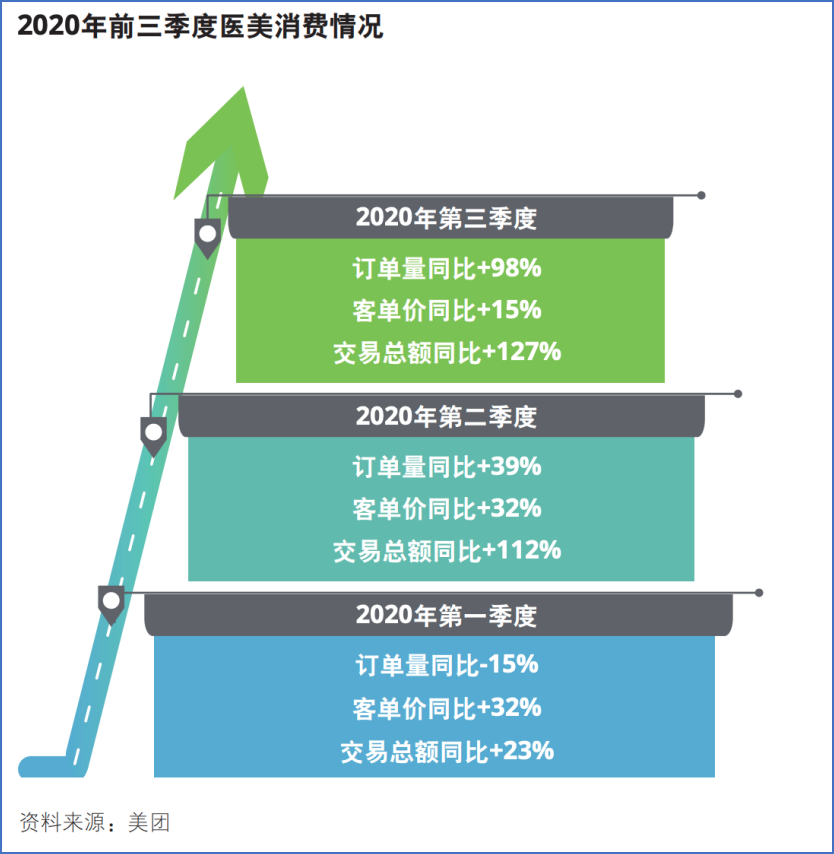

德勤联合美团发布的《中国医美市场趋势洞察报告》印证了周鹏武的说法。根据这份报告,去年第二季度起,医美消费订单量和线上交易额显著增长,客单价相对稳定。2020年第三季度,来自美团的医美消费订单量同比增加98%,客单价同比增加15%,交易总额同比增加127%。

图片来源:德勤-美团《中国医美市场趋势洞察报告》

图片来源:德勤-美团《中国医美市场趋势洞察报告》

周鹏武将时下的这种医美消费形容为“火锅菜单点菜”,“医院给消费者一个项目价格表,消费者在后面直接打勾,针对性强、又快速,都省了前面的介绍环节。”

在周鹏武看来,消费者从过去“货比三家还犹豫不决”到如今“火锅菜单”式做医美,最主要的原因在于前期市场教育的结果。当前,对于消费者来说,医美不再是一件难以分享的神秘事件。

在热度暴增的医美项目中,光子嫩肤、水光针等非手术类项目(又称“轻医美”),因不用开刀、恢复时间短、安全性高等优势而尤为受欢迎。

且相较于动辄五、六位数的手术类医美费用,轻医美也显得”亲民“。德勤数据显示,2017年-2019年间,头部轻医美次均消费价格分别是4171元、3589元和3459元。

“医美消费的入口是轻医美。”医小美品牌创始人肖觉慧说。这位进入医美行业已有8年的资深人士在重新梳理行业后,决定将第三次创业的方向定为轻医美中的水光针。他给出的理由是“轻医美消费的入口是水光针。”

中国整形美容协会发布的《中国医疗美容行业年度发展调查报告》显示,截至2018年底,中国医疗美容服务量超过1000万例,其中非手术类服务量高达700万例,占比达到7成。

德勤发布的报告提到,2019年,医美用户在电商平台的热搜关键词主要集中在脱毛、小气泡、热玛吉、瘦脸针等轻医美项目。

行业的火热也引起了一系列的连锁反应。

去年火出圈的热玛吉设备缺货,是市场火热最直观的表现。除此以外,一些新型轻医美项目的设备也常处于紧缺状态。

“以欧洲之星 fotona 4D激光仪器为例,这个项目是新的,大家都在抢。我们年前就付了定金,到现在还没有拿到货。”周鹏武告诉全天候科技。

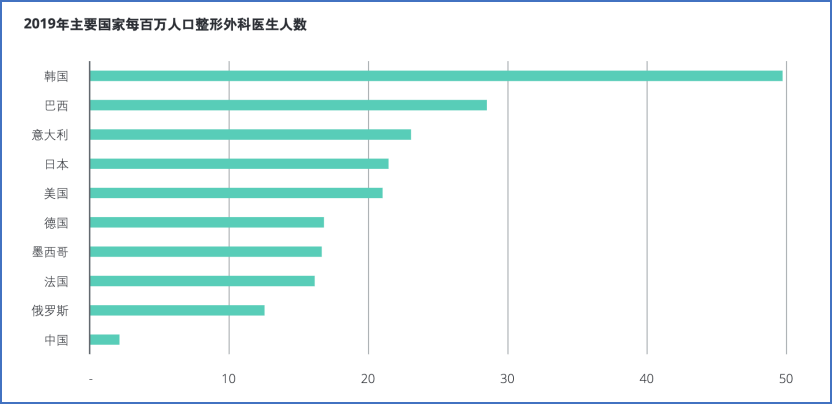

另外一个判断行业火热的标准是“人不够用了”。对比快速增长的医美市场,我国专业整形医生资源稀缺,每百万人口拥有的医美医生人数远低于世界其他国家,缺口巨大。但成熟医美医生培养周期较长,这个缺口很难快速填补。

图片来源:德勤-美团《中国医美市场趋势洞察报告》

图片来源:德勤-美团《中国医美市场趋势洞察报告》

一般来说,培养一位优秀医美医生大概需要10年左右的时间(5年本科,3年硕士/3年博士,3年住院医生/专科培训后,还需取得各地卫生部批准主诊医师资格证)。因此,在医美需求旺盛的今天,行业存在大量无证人员非法上岗的乱象。

同时,“因为市场对医美医生的需求旺盛,整个行业医美医生的薪水要求最近上涨的非常快。”邵珲介绍,医美医生薪水在近一年内上涨30%-50%。医美医生的工资一直很高,这也会吸引很多原来其它科室的医生转到整形美容科来,尽管如此,医美医生还是不足。

艾瑞咨询报告显示,2019年,中国医美行业实际从业医师数量为38343名。如按非多点执业,全国医美机构医师的标准需求数量达10万名。

2

机构营销费“丰满”,盈利却很“骨感”

过去一年,华熙生物、爱美客等上游原材料公司在资本市场上的表现颇为亮眼。万得数据显示,截至6月9日收盘,上述两家公司近一年的涨幅分别为:82.89%和238.72%。

“我们机构的市场也在变,业绩、营收也在增加,但不至于像上游原材料商在资本市场上的表现那么疯狂。”周鹏武说。与“造富”的上游相比,中下游的医美机构,实际上盈利水平并不乐观。

通常,医美服务机构主要包括公立医院整形美容科、民营医疗美容医院以及众多小型诊疗机构三个级别。

在国金证券医疗首席分析师袁维看来,由于行业集中度不够,大量中小机构的存在,导致医美机构获客成本非常高,品牌效应非常弱。

“目前医美机构的获客,主要是通过广告、竞价搜索、美容院导流、App导流等方式,营销成本极高。我们调研发现,大量医美机构营销费用在营收中的占比高达50%。”袁维说。

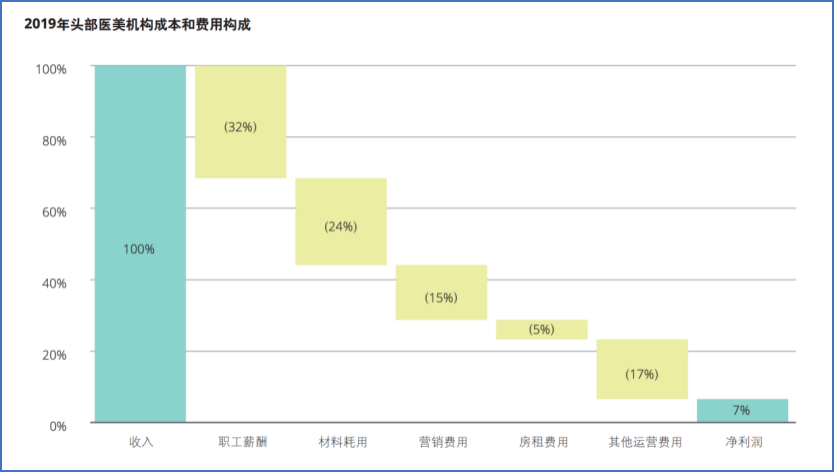

根据德勤的调研,医美机构当前盈利空间较为狭窄,职工薪酬、材料耗用和营销费用为三大主要成本费用,合计共占收入的70%左右。

医美行业的交易额虽然主要发生在医美服务机构,但受耗材药品成本及渠道费用侵蚀,医美服务机构盈利水平并不乐观。

德勤指出,从部分头部医美服务机构的价值分布来看,上游耗材药品成本约占医美服务机构收入的24%,下游营销费用约占医美服务机构收入的15%,扣除人工成本、房租费用和其他运营及管理费用后,头部医美服务机构净利润仅为7%。

图片来源:德勤-美团《中国医美市场趋势洞察报告》

图片来源:德勤-美团《中国医美市场趋势洞察报告》

对比鹏爱医美国际(AIH.US)的各项财务指标可以发现,这家医美服务机构近三年的销售毛利率均保持在60%以上,但销售净利率却在2018年和2020年为负,分别为-33.16%和-27.39%。另外,公司近三年销售费用在营收中的占比均在43%以上,2020年,占比高达56.64%。

邵珲说:“产业链大多数利润被上游公司攫取,再加上高昂的渠道费用,留给医美服务机构的利润空间其实很少。如果机构的服务模式再不创新,未来在经营上肯定会受到挑战。”

意识到必须做出改变后,鹏爱医美将“卫星诊所”写进了年度战略规划中。

所谓“卫星诊所”,即开进社区的轻医美诊所。

周鹏武称,旗下“卫星诊所”将以便捷、体验感好的注射及光电类轻医美项目为切入点,以事业部的形式运营,并开进社区,率先在“卫星诊所”中打造引流产品、爆款产品与高利润的产品,使其在提供收入同时又为旗舰医院带来稳定的客流量。

“我现在投入到百度的营销费用是一个客户4000-5000元,这只是让客户走到我们机构来的费用,能不能消费还不清楚。”周鹏武表示,模式创新后,营销费用或将大幅度减少。

3

永远会有下一个

过去一年,第五代热玛吉(Thermage FLX)爆红。

热玛吉是一款于2002年由美国索塔医疗公司(Solta Medical)生产的医美设备,其通过单极射频和表皮冷却技术,刺激胶原蛋白增生,增加胶原纤维弹性,从而紧致松弛皮肤。

由于热玛吉的探头为一次性耗材,单人单头,并且开封使用后超过4小时无法使用。且探头的配置智能芯片,温度传感器等黑科技材料,不仅制作成本不菲,当市场需求大时,容易出现供应不足。

除了热玛吉,索塔医疗公司旗下产品还包括超声波溶脂、激光脱毛、祛痘等仪器。

2014年1月,博士康收购索塔医疗。2018年后,热玛吉FLX(第五代热玛吉)先后在香港、日本、韩国、台湾、新加坡等亚洲地区上市。

博士康财报显示,因销售火爆, 2017、2018和2019财年,生产热玛吉的Solta Medical的全球营收分别为1.11亿、1.35亿和1.94亿美元。

2019年,热玛吉开始在国内紧俏,成为国内医美行业的流量担当。

更美APP发布的《2020医美行业白皮书》称,去年,热玛吉在更美APP上的订单增速为281%,超过2019年的三倍,成为订单增速最快的医美项目。

同时,新氧APP发布的2020行业数据显示,在众多医疗美容项目中,热玛吉占该平台订单量的45%,远超第二名热拉提,稳居*。

在中国,热玛吉由博士康旗下博士伦代理。今年4月起,博士伦方面开始限制授权机构每次订单数量,单次订单数量最多为30个。据界面新闻报道,由于货源紧张,目前一些机构,对于新客已经开始需要在面诊缴费结束后,才能够开始预约治疗。

被疯狂抢订的热玛吉的价格实际上并不便宜。目前在一线城市,四代全脸“热玛吉”(除眼部)单次价格为1.8万元左右,若加上眼部可达2.5万元左右;而五代“热玛吉”的均价则可达2.1万元至3.8万元一次。

这也导致了在供应紧张的情况下,市场上出现不良商家为追求高利润而采购山寨设备和假“热玛吉”给消费者使用,乱象屡禁不止。

高价、缺货、存在风险,即便如此,都未能阻止消费者对其追捧。

为什么会是热玛吉?肖觉慧给出的答案中包括了功效、营销等关键词。“新的消费人群更加看重效率,热玛吉的效果好并且一年做一次就可以。”

在美容护肤领域,“抗老”一词向来被频繁提及,尤其针对30岁以上的消费者抗衰老需求增加,同时具有更高消费能力,以热玛吉为代表的高端提拉紧致项目成为消费增长热点。

网络尤其社交媒体是近年来医美市场普及的主要推手。

随着“互联网+轻医美”模式的不断普及,更多的人参与到医美服务的营销上来,热玛吉便是这样一个传播的*案例。从虞书欣、伊能静、张雨绮等明星在节目推荐,对消费者进行初步市场教育;社交媒体上的网红、KOL推广,让这款设备进入大众视野。最后,素人在私域分享,让热玛吉更“亲民”。如今在社交平台小红书上搜索“热玛吉”,就有超过9万篇相关笔记。

小红书上用户分享热玛吉

小红书上用户分享热玛吉

与传统邀请明星拍硬广的营销模式不同,社交分享渠道让医美项目更好地渗透到消费者的生活中。

对于拥有快餐式消费趋势的医美行业来说,当红炸子鸡“热玛吉”也要面对未来新产品的挑战。

热玛吉的风还未停,但医美行业刮起了另一股风。最近,在各大平台上被种草的是另一个抗衰仪器欧洲之星Fotona 4D。根据官方宣传,这款仪器能起到轮廓提拉、溶脂、去双下巴、改善法令纹、肤色提亮、眼周抗衰等效果。但与热玛吉不同,欧洲之星治疗痛感较弱、价格更低、治疗时间和疗程更长。

邵珲介绍,在医美行业,每一年都会有一些新的医美项目上线,但永恒不变的基础项目是皮肤的健康管理。

行业需要一波一波的不断推出新项目,“很简单,这样才能循环,才能赚钱。”肖觉慧说。

(文中党晓为化名)

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。