人类社会科技史浩浩汤汤,每个时代都有具体的产业和公司作为注脚。2020年代,“碳中和”大幕张启,电动车、光伏与储能领衔的新能源成为了时代的选择。在当代人有限的记忆中,中国新能源军团是过去百年间最汹涌的一股国别产业竞争中国势力,历经十数年沉浮磨砺,而今正在全球产业链领域构筑全面比较优势。

在此其中,*符号意义的中国公司毫无疑问是宁德时代(SZ:300750)。作为整个新能源系统原力中枢——动力电池的科技树与产能主导者之一,它的全球性交付能力,引领着整个产业脉络的进度,在中国新能源军团中尚无人能望其项背。

对于这一“大国重器”的全景还原,当前创业板*权重的市场地位是一重剪影。剪影之下,仍有诸多具体维度需要逐一检视——这不仅事关作为一名投资者的投资预期,更关联着全球新能源产业国别竞争的内涵。

实际上,随着以宁德时代为核心的中国动力电池企业的迅猛崛起,锂电池产业化鼻祖日本已注定迟暮。及至当下最新时态,已经牢牢掌握产能话语权的中国厂商,它们的核心竞争力已经从产能竞赛延伸至更高维战场——硬核先进技术,且大有“两岸猿声啼不住,轻舟已过万重山”的意味。

把握这一最新产业趋势,我们需要从两则市场关注度并不高的公告说起。

01

两则不起眼的公告

在刚过去的2020年年报和2021年一季报业绩披露期,市场对于动力电池一哥宁德时代关注度全部落在对其财报的解读上,比如1Q21在上游材料大幅涨价的情况下毛利率还能达到27%;装机量12GWh,市占率53%;2021年底产能将翻倍以上增长到150GWh。

诚然,宁德时代的财报基本上映射了整个产业链的情况,被投资者放在放大镜下怎么仔细解读都不为过。但与财报同时发布的还有两个不起眼的公告被绝大多数投资者忽视了——或者说这是超越市场主流认知的盲区,分别是《关于公司与ATL合作设立合资公司的公告》和《关于签署交叉技术许可协议的公告》。

以这两个公告为引子,我们得以再一次审视宁德时代的技术脉络与科研内功。

这两则公告涉及的合作主体都是与宁德时代的“前身”ATL:

公告一:与ATL拟设立两家合资公司,从事应用于家用储能、电动两轮车等领域的中型电池,其中宁德时代主导的电芯合资公司投资额120亿元,ATL主导的电池包合资公司投资额20亿元。

公告二:与ATL签署《交叉技术许可协议》,就各自开发或获得的锂离子电池相关技术进行交叉技术许可,任一方授予对方及其下属企业与许可方技术相关的知识产权项下的、以便对被许可产品实施商业化的全球性的、不可撤销的、非独占的、非可转让的许可,且在本协议许可期间,ATL应每十二个月向宁德时代支付1.5亿美元。

图1:宁德时代2021年4月重要公告,资料来源:万得

为什么这两个不起眼的公告非常重要?为了回答这个问题,必须要费些口舌介绍下ATL,以及宁德时代和ATL的关系。

1999年,梁少康、陈棠华、曾毓群等人共同创建了主营消费电池的新能源科技有限公司,注册地为中国香港,工厂在东莞同步建立,简称ATL。成立初期的ATL ,曾斥巨资取得美国贝尔实验室持有的聚合物锂电池专利,但孰知却踩上了“技术陷阱”——该专利技术存在巨大先天缺陷,极易导致手机电池反复充电后发生鼓气变形问题。

为此,ATL 研发团队前后尝试了十种电解液配方并进行了海量实验,最终完成了对该专利技术的根本性革新,方得以实现商业化,并最终成为全球聚合物电池龙头:2004 年成功拿下苹果 iPod订单后来又与三星、华为、 VIVO、大疆等行业巨头合作。

ATL看似是一家中国公司,但实际是一家日本控股的企业——早在2005年,TDK全资收购了ATL股权。对于ATL背后的TDK,基本不为国人熟知。TDK其实是一家在全球范围内久负盛名的日本电子元器件企业,由东京工业大学化学系博士于1935年创立,此后便一直从事电子元器件业务。到2020年财报,收入高达126亿美元,是电子元器件行业的巨无霸。

彼时,ATL被日本TDK集团全资控股,但后续政策要求全外资公司不得生产动力电池(俗称动力电池“白名单”,已于2019年废除),ATL因此停车。时任ATL总裁的曾毓群、研发副总黄世霖嗅到商机,正式成立宁德时代,名字也直接在ATL前面多加了一个C,变成CATL。

作为一脉相承的企业,宁德时代的早期发展阶段,的确得到TDK来自技术、资本与渠道的大力支持,成为宁德时代初期成功的关键。

当然,后来宁德时代的故事就被大家讲述过很多遍,靠着吉利的早期订单、成为宝马、宇通客车等核心供应商,宁德时代快速实现了腾飞,到 2017 年,创立仅6年的宁德时代动力电池销量超过松下,首次成为动力电池行业龙头,并将龙头地位一直保持至今。昔日的动力电池部门,独立后终于超越“母公司”ATL、TDK,成长为动力电池的巨无霸。

图2:宁德时代核心高管履历,多有ATL经历 ,资料来源:公司招股说明书

02

动力电池的中国时代

当年锂电池的发展宁德时代的前身取经日本,其实是最为正确的选择。毕竟20年前,日本是锂电池领域*的*,而中国还在WTO里主卖纺织品等劳动密集型产品,那时候锂电池的龙头是日本的索尼、三洋电机、松下、东芝、TDK这些公司。

一直以来,日本锂电池的优势就在其非常深厚的化学材料技术,作为佐证的是2019年诺贝尔化学奖对的获奖者之一就是日本科学家吉野彰,他做出了*个现代商业化锂电子电池的原型器件,成为锂电池先驱。

在基础研究较为落后的中韩两国,凭借近20年的快速发展获得商业化成功,超越日本成为全球动力电池现在的**,而日本最后一条血脉——松下,市场份额进一步下滑只是时间的问题。

再回头看开篇提到的两则公告,就能掂量出背后的时代分量:本质技术源起于日本的宁德时代,在最新与ATL合作投向家用储能、电动两轮车等领域中型电池中,成了主导者。

更让人百感交集的是《交叉技术许可协议》,ATL,本质也就是日本的TDK,每年要向宁德时代支付1.5亿美元的技术许可费——不到20年,国产企业不仅实现了产品的输出,还实现了技术的输出。如果你对锂电池的发展历史有所了解,想必也会跟我发出同样的感慨:厉害了,我的国。

因此可以说,透过这两则不起眼的公告,正使我们见证着动力电池的中国时代。

更为具体视角在于,我们过去数年经常说的一个观点是,中国新能源领域是全球最强的,包括光伏和动力锂电池。但为了论证这个观点常用的是产能视角,比如当前宁德时代占动力锂电池全球产能的四分之一左右,未来要上升到30%-40%,但鲜能从技术的角度找到论据。

本次与ATL签署《交叉技术许可协议》,其实本质就是将宁德时代的技术卖给祖师爷TDK,而且每年年费达到1.5亿美元。经过几十年改革开放的追赶,中国企业终于有机会尝到了技术*的甜头,终于可以向欧美日巨头一样,靠技术输出赚取高价值的利润。

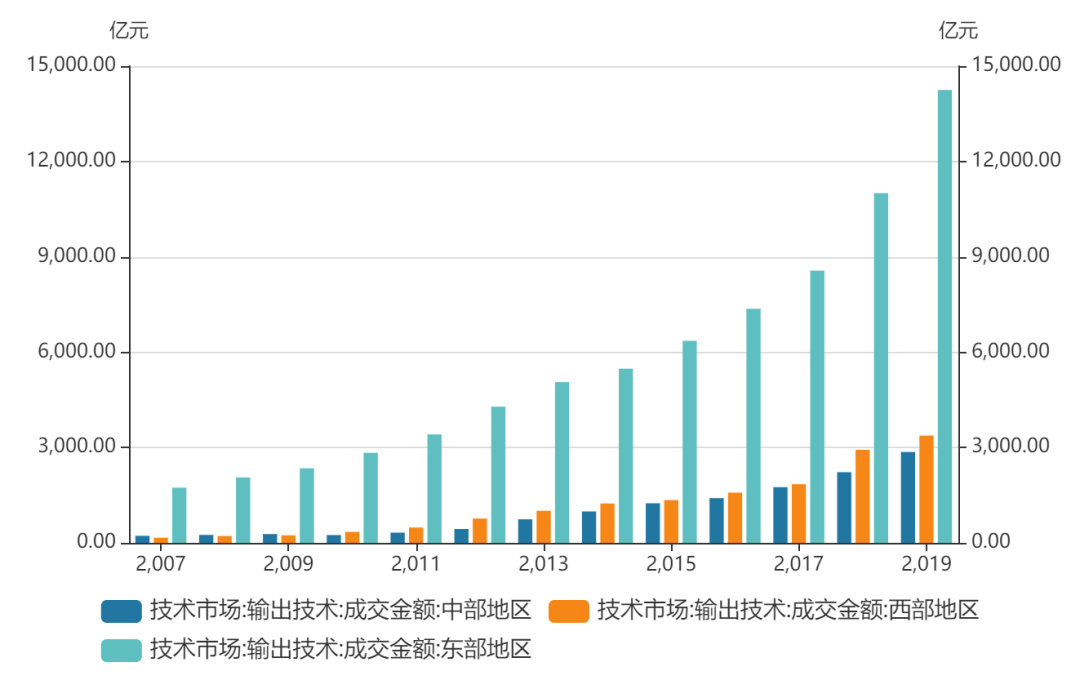

图3:全国技术输出金额,资料来源:科技部

03

真正的宁德时代

如上所述,在既往市场讨论中,动力电池被大家议论比较多的总是产能的投资,大家津津乐道的是宁德时代上市后公告总投资1500亿元。但实际更值得深究的是持续高研发投入和产业链投资,来确保自己能引领技术变革以及掌控产业链话语权。

具备主导研发和技术的反向输出能力,才是一家产业龙头的真正成色所在,方能使我们阶段性确认属于宁德时代乃至中国动力电池产业的时代正在到来。对此,我们需要更为全面的从数据维度予以观察、落实。

【1】研发*金额投入是一切的前提

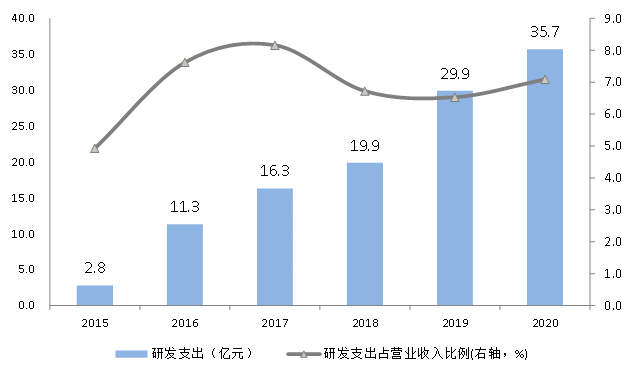

2019年,宁德时代的研发支出*金额超过同样扩张也十分积极的韩厂LG化学,达到30亿元,2020年进一步提升到36亿元,研发费用率达到7%,也是明显高于LG和比亚迪。

众所周知,动力电池行业的发展三个核心是:提高能量密度、降低制造成本、保障安全性。这一起都离不开研发,而且随着现在技术发展的越来越复杂,行业的技术进步难度是呈现指数类增加的,这个与集成电路行业类似。因此,没有“钱烧”是肯定不行的,此前锦缎在多篇电池企业的文章中多次提到。

图4:宁德时代研发支出情况,资料来源:宁德时代公告

【2】全产业链技术深耕锁定话语权

未来,宁德时代的研发支出势必会进一步增加;此外,宁德时代还有一个重要的“准研发投入”是不会体现在研发费用里的,也就是对产业链的控股和投资:宁德时代已经全面掌控上游的锂、镍、三元、磷酸铁锂、负极、电解液和设备。

比如2020年9月,宁德时代曾大手笔全盘拿下国产锂电设备龙头先导智能25亿元的定增,持有先导智能7.3%的股份。而这种对产业链的投资,本质是一种研发的外化。

但值得说明的是,宁德时代仍掌握着对投资产业链的*话语权,这反映在公司的产业链专利布局上。所以整体来看,宁德时代的这种研发布局更像苹果的模式,只不过资产更重一些。

专利全方位开花结果反映了宁德时代此前的深耕细作:

◆正极材料,目前趋势仍是三元高镍化和磷酸铁锂回暖,未来的潜在方向有镍酸锂、锰酸锂、磷酸锰铁锂等,宁德早已有镍锰酸锂等无钴正极材料的相关专利布局。

◆负极材料,目前仍以石墨为主,硅基负极是大家看好的未来方向,宁德在硅负极及补锂方面也有大量专利。

◆电解质,宁德在新型电解液、涂覆隔膜方面均有相关专利,在固态电池方面也有多年研究。

◆电化学体系创新,实际上,当前动力电池电芯能量密度还未遇到瓶颈,能量密度的提升还在不断进行中,其主要依赖电化学体系的创新。为此,宁德时代已于日前正式确认公司正在布局新型材料化学体系。这也意味着继三元、铁锂电池之后,动力电池即将迎来新的家族成员。

◆结构设计,除四大材料外,结构设计也成为锂电池创新的重要着手点,尤其是去年CTP一时成为市场热点,公司在结构设计上的专利遍布电池的各个环节。(请参考此前锦缎的文章《宁德时代与比亚迪的战争》中有深度解析)

◆智能制造,往往不被大家讨论太多,但入股先导智能作为宁德时代对外*的单笔投资之一,也反映了宁德的技术积累也深入到了设备环节,进入深水区。

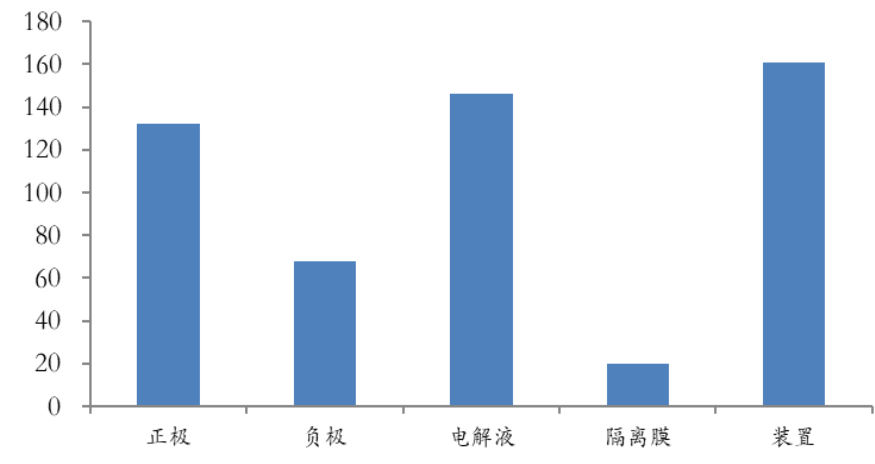

图5:宁德时代实现各环节专利全面覆盖,资料来源:incoPat,华安证券

【3】全维度产品布局结出技术成果优势

当然,光靠“壕”其实是不够的,钱还是得花在刀刃上。尤其是现在的动力电池行业,竞争出现在量产一致性、高产能、低成本、前沿技术布局、新兴市场等多方面。

作为行业老大哥的宁德时代,一面要引领行业的发展,一面又要枕戈待旦防止竞争优势被弱化。每年几十亿的研发,其实需要“锱铢必较”。根据公司的战略规划,研发投入可分为三个方向,以实现全维度发展:

1)材料创新平台,材料是电池的根基,宁德的材料创新平台主要针对电化学材料领域进行创新,通过材料筛选、解码和改造,高效地探索具有更高性能、更可靠和更具性价比的电化学材料体系。

2)产品创新平台,是在产品设计、制造和应用领域进行集成式创新,实现产品的迭代创新,目的是为用户带来站在时代前沿的新能源解决方案。

3)智能化领域的研发平台,在智能传感、智能计算和智能协同三大方面进行布局。此外,公司 21C 创新实验室在 2020 年 6 月 24 日奠基,研发投入 33 个亿,专注于金属锂电池、全固态电池和钠离子电池等下一代的电池研发。

全维布局的好处,就是大幅弱化了大公司被颠覆的可能性。在技术和成本为王的高成长行业,颠覆是主题,经常流行一句话是“光脚的不怕穿鞋的”,因为新进入者凭借all in新技术,可以让守城者以往引以为豪的固有优势直接变成劣势,这点在锦缎长期跟踪的光伏行业体现的淋漓尽致。而宁德时代的大块头,却跑得更快,就得益于全维度研发。

所以当比亚迪有刀片电池的时候,宁德时代早有CTP技术储备,当安全性要求提高带动磷酸铁锂回潮,三元和磷酸铁锂两条路走路的宁德反倒受益,当两轮锂电车风生水起的时候,宁德反手就是140亿携手ATL进军中型锂电,当储能成为今年的风口的时候,大家恍然发现在储能宁德时代还是一哥……

展开来说,我们可以看到过去一年隐匿在中国新能源集体“幸福光景”里的底层核心技术的激烈竞争:

原来大家都以为,只要每年把镍的比例提高,电池能量密度就能年增长10%-15%,到2025年迎来一个爆发点。但镍非常不稳定,超充容易引起安全问题。面对2020年出现的如是产业路径波折,凭借全维度技术布局与深耕所带来的技术成果优势,宁德时代在*时间成功化解:通过523技术的进步带来的CTP技术(大模组)量产,宁德时代就暂时把重心退回523电池,然后慢慢爬回6系,再到8系。

现阶段,宁德时代的高电压NCM523(Ni55)电芯,电池系统能量密度达到了180Wh/K,能量密度追上了自家的811产品,安全性优于811产品。更重要的是成本低,523正极12万元/吨,811正极18万元/吨,811电池包比普通523贵10%。

LG811电芯,给特斯拉报价8毛/WH,特斯拉自己做pack下来要1块/WH。宁德CTP给上汽的报价是8毛多点,成本便宜10%。1个60度电的电池包,算下来省1万块钱,而卖一辆车也就赚几千块钱。如果你是车企,你怎么选?

另外需要指出的是,随着宁德时代NP技术(不起火电池包技术)的突破,811体系也可以做到不起火、不冒烟。如是,宁德时代已经阶段性解决了高镍电池的安全性问题,所以比亚迪磷酸铁锂刀片电池的安全牌意义不必过度放大。诚然磷酸铁锂电池也有成本优势,但宁德时代已经完成布局,其中亦包括圆柱电池。

04

技术将成为下一个时代的竞争主导

【1】技术不退潮,技术竞争将接棒现阶段的产能竞争

尽管产业路径存在阶段性波折,但我们必须驳斥这样一个“反智”式论调:“锂电池技术退坡”论。

2019年高镍三元概念被炒得很热,但是安全性一直选择性被忽视,追求里程成了*目标;2020年,比亚迪的刀片电池推出,一时直指这个矛盾,刀片电池无疑是阶段性成功的,进而带来磷酸铁锂的回潮。

但同时带来的质疑是,锂电池似乎续航里程不涨反退。那锂电池是不是真的在技术退坡呢?但实际上,以前的确是有步子太快的问题,近一年的磷酸铁锂回潮其实是补上安全性的功课,未来行业仍将是安全性与续航里程同时进步的。

因此鼓吹技术退步其实就是一叶障目不见泰山,忽略技术发展的大潮。退一万步说,刀片、CTP等结构变革本质也正是动力电池科技树向上攀升的结果。

随着电动车和储能平价时代的前后到来,技术竞争将接棒现阶段的产能竞争,成为市场评价电池企业优劣的新准绳,这点将被市场逐步认知。当然,春江水暖鸭先知,行业龙头宁德时代已经体现出自己的前瞻意识。

【2】竞争永不眠,从产能升级到技术

随着日本的迟暮,韩国的掉队,未来动力电池行业的竞争主要将在国内几个企业之间进行,这也是锦缎此前大着笔墨分析一众二线电池企业的本质原因。

而竞争将发生在每一个电池领域,其中最重要的是汽车的动力电池和储能这两个万亿赛道,还有其他诸如电动两轮车、电子烟、消费锂电池等细分战场,而战场不再局限在中国,而是全球范围内的你追我赶。

也就是说,当国内动力电池企业进入无人区后,将没有任何作业可以抄,把握住技术将是获胜的关键所在。

而宁德时代,也在早早布局下一个时代。公司官网的这一张全球布局图,将宁德时代未来的发展蓝图描绘得十分清晰,目前已在国内和欧洲建立了4大研发中心,产能基地达到6个;随着全球化电动浪潮的共振,完成产能*的宁德时代,将率先将技术竞争扩散到全球,将行业的竞争维度从产能升级到技术。

两岸猿声啼不住,轻舟已过万重山。读懂两则公告之中的宁德时代之后,我们可以笃定,动力电池的中国时代已为确认。