距离疫情带来的行业洗牌已经过去整整一年。

相比惨淡的2020年,在2021年一季度,大部分文娱上市公司都交出了一份相对体面的财报。接连打破记录的档期为电影公司带来利润,而剧集和综艺的稳定开机,则保证了剧集公司和流媒体的业绩稳步向前。

但逐渐恢复到疫前水准,并不意味行业真正改变了自己。不少业内人士曾把疫情看作行业重构自身的机会,但从一季度来看,文娱公司仍在既有的轨迹里前行。

内容的不确定性继续存在,除了扩大产能,影视公司并没有积累足够有价值的IP资产,过去大举收购和查税风波带来的历史遗留问题,也需要上市公司进一步解决。

这这些问题仍将长期存在。

走出疫情影响

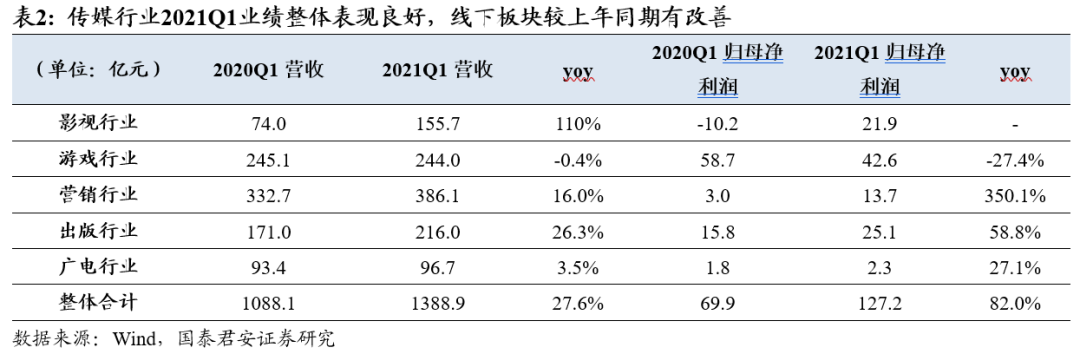

整体来看,2021年一季度文娱上市公司的情况相比去年好转不少。

wind数据显示,2020年传媒上市公司整体实现营业收入5642亿元,同比下滑12.5%。其中影视板块收入405.9亿,同比下滑达到38.4%。而在2021年一季度,传媒板块整体营收同比上升了27.6%,影视板块同比增长更是达到110%。

而在利润层面,2020年传媒上市公司实现归母净利润113.34亿元,同比增长238%。疫情带来的线下停摆,让影视板块2020年亏损从前一年的40.4亿元增加到90.7亿元。宅家红利则让游戏板块净利润同比增长了200亿元。两个板块在疫情的影响下可谓冰火两重天。

到了2021年,疫情对于传媒行业正反两面的短期影响都在弱化。影视行业一季度收入归母规模净利润21.9亿,相比去年同期扭亏为盈。但随着线下娱乐的复苏,游戏行业的净利润同比下降了27.4%。

行业变化也影响着公募基金的动向。根据Wind 数据,2021Q1 传媒行业获公募基金重仓的上市公司数量达到36 家,相较上一季度增加3 家。基金重仓持股的总市值为551.01 亿,占基金重仓总市值的2.29%。

但环比来看,一季度的传媒投资走向仍趋向平稳。2021年Q1 传媒板块配置比例占全行业的1.33%,在中信所有行业分类标准中排名第16,维持了上一季度的位置。

电影:靠档期,减商誉

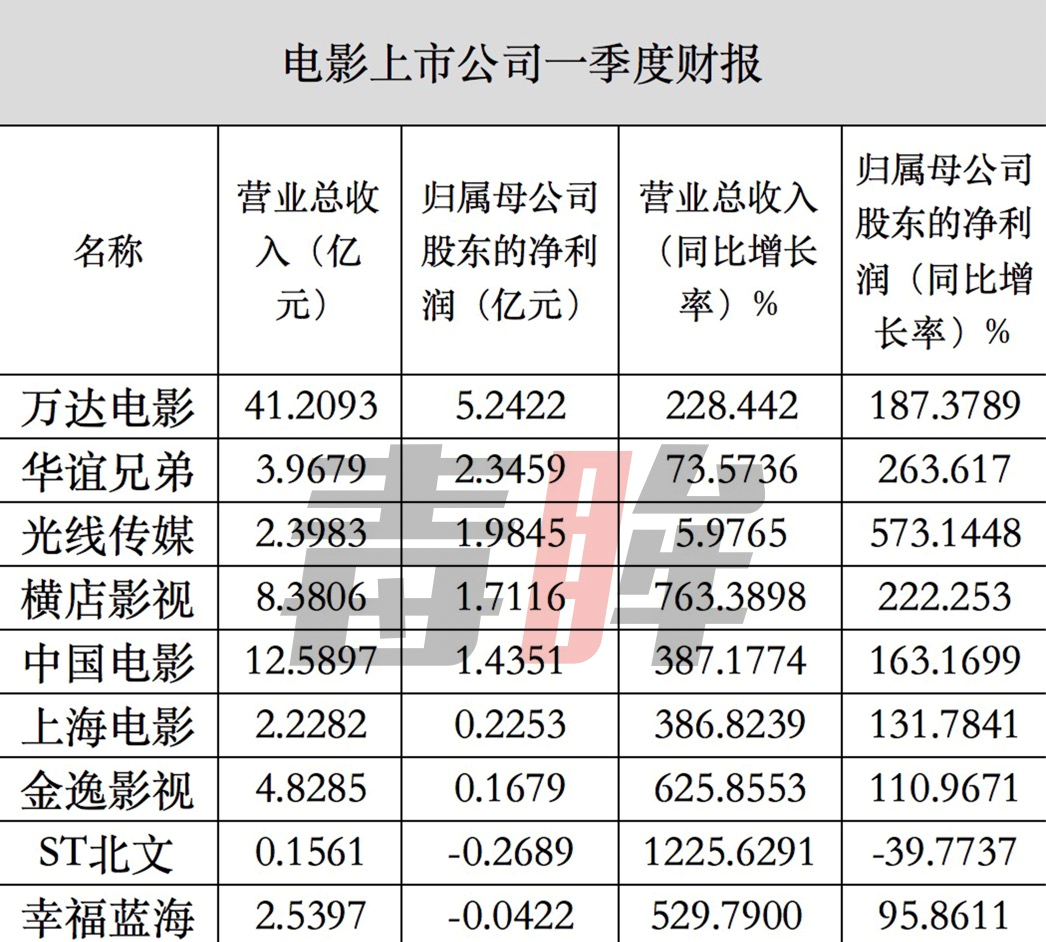

在一季度,电影公司的表现明显好转。

灯塔数据显示,今年一季度,全国实现总票房164.09亿元(不含服务费),同比增长701%,观影人次4.23亿,同比增长604%。相比2019年同期的172.79亿票房和4.81亿观影人次,今年一季度基本恢复到疫情前水平。

疫情之后,观众的节日观影消费热情不降反升,开年后的元旦档和春节档都创下了票房纪录。对电影公司而言,谁赢得档期,谁就获得利润。

得益于主控项目《唐人街探案3》春节档的强势表现,经过去年66.69亿的亏损后,今年一季度,万达电影营收41.21亿元,同比增长228.44%,环比增长33.7%。其中归母净利润5.24亿元,同比增长187.38%,是上市以来单季度*的盈利水平。

财报显示,万达电影一季度实现票房22.62亿元,同比增长861%,观影人次5223万,同比增长683%,增速跑赢大盘。

另一家民营巨头华谊,则在一季度实现营业收入3.98亿,同比增长73.57%;归母净利润为2.35亿,同比增长263.62%。

春节档为华谊兄弟带来的收益相对要小。《侍神令》的票房定格在2.74亿,根据此前发布的公告,截至2021年2月17日,作为联合出品方华谊兄弟来自《你好,李焕英》收入区间约为860万-1031万元。

但一季度的表现也止住了亏损的趋势。在2020年,华谊兄弟归属于上市公司股东的净亏损达到10.48亿元,连续3年出现亏损。

光线是去年为数不多实现盈利的电影公司,在一季度公司收入2.4亿元,净利润1.98亿元,收入主要来自《人潮汹涌》等电影的票房及新媒体版权收入。

春节档的《刺杀小说家》,则让剧集为主业的华策影视拿到了大档期入场券。在一季度的片单发布会上,子公司华策影业宣布未来3年30部+影片的投资、制作和发行目标,以及100亿+的票房计划。

总体来看,电影上市公司大部分实现了盈利。中国电影一季度实现净利润1.44亿,而去年同期亏损为2.27亿元。上海电影一季度净利润0.23亿,同比增长131.78%。横店影视一季度净利润1.71亿,同比增长222.25%

在电影公司的一片扭亏为盈中,北京文化仍然保持亏损。4月30日,北京文化公告称,公司被实施“其他风险警示”处理,4月30日停牌一天,5月6日开市起复牌,股票简称将变更为“ST北文”。

疫情对于行业的洗盘,也逐渐显出端倪。在院线端,万达去年6月份对外开放了特许经营加盟权,以轻资产的方式输出品牌和管理。根据年报,万达在2020年意向签约特许经营加盟影院达到310家。

在2021年一季度,万达旗下影院(含特许经营加盟)市场占有率分别为15.9%、13.4%和17.8%,累计市场占有率为14.5%,市场份额较往年同期有较高提升。

万达电影近日在公开平台回应投资人提问称,2020年公司已新开影院64家,2021年还计划新开影院60-70家。

光线则在发力旗下的动画厂牌。在2020年,光线主控的《姜子牙》收获了16亿票房。而得益于动画业务,电影及衍生品业务的毛利率为59.87%,相较2019年增长了14个百分点。

今年3月的采访中,董事长王长田表示,光线正在尝试创造一个包含至少三四十部作品的中国神话宇宙,“这可能需要二三十年的时间,大概会有几十家公司参与。”

除了寻找新引擎,头部的电影公司也需要处理历史遗留问题,比如在之前扩张期四处收购,所导致的商誉问题。

万达年报显示,公司2020年商誉较上年减少了42.36%,主要是计提商誉减值准备所致。在2020年度业绩预告中,万达电影拟对前期并购影城、时光网、新媒诚品、互爱互动、骋亚影视计提商誉及资产减值准备,减值共计33.75亿元至37.75亿元。

而冯小刚的浙江东阳美拉传媒有限公司,因未完成2020年业绩承诺,需要补偿华谊兄弟1.68亿元。五年对赌期结束,华谊兄弟的市值已经相比5年前蒸发8成。和大导保持绑定关系,不再是华谊的市场保证。

剧集:喜忧参半

对于剧集上市公司来说,提高产能之外,还需要找到放大IP的方法。

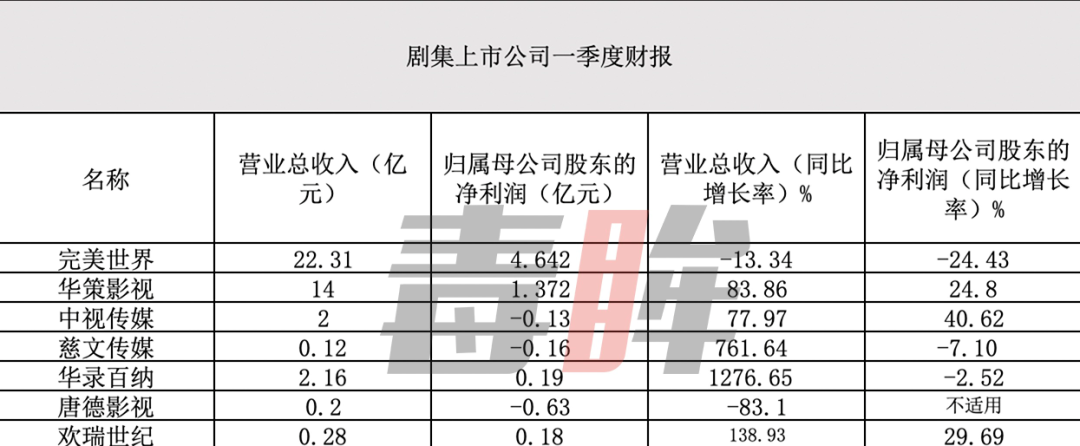

在几家剧集公司中,华策影视财报颇为亮眼。一季报显示,华策收入14亿,同比增长83.86%,净利润1.4亿,同比增长24.80%;经营活动产生的现金流净额5.21亿,同比增长710.23%。

2020年是华策影视经营现金流连续为正的第四年,目前公司现金储备超过20亿。4月20日,根据华策影视的披露,公司还继续向七名投资者定向募资7.27亿元。

手握大量现金,华策影视有机会提高规模化优势。年报显示,2020年华策电视剧开机达到16部573集,同比增加112集。除去剧集产能,电影业务能在多大程度得到发展,也决定着华策未来的天花板。

对剧集公司,“1+1”也未必就大于2。同样多元化发展的*世界2021年*季度营收22.3亿元,同比下降13.34%;归属于上市公司股东的净利润为4.64亿元,同比下降24.43%。

*世界的疲态,显然和影视业务表现不佳有关。相比毛利润较高的游戏业务,从2018年到2020年,影视对公司营收的贡献率依次为32.52%、14.66%和9.42%,在2020年,影视业务营收为9.63亿元,近5年首次跌破10亿大关。

*世界联合出品的《爱在星空下》悄无声息地扑了

多元化发展显然留给更有余力的影视公司,对另一部分上市公司,税务风波的影响仍然持续,剧集项目的收益的也并不稳定。

受税务风波影响严重的唐德影视2020年亏损7880万,连续三年亏损,2021年一季度仍不见好转,亏损达到6374.31万元,资产负债率达到100.37%。

唐德影视只能进一步向背后的国资寻求帮助。在3月23日,唐德影视发布定增说明,宣布向控股股东浙江易通定向募集不超过4.13亿资金,用于偿还借款以及补充流动资金。而易通的实际控制公司,正是浙广集团。

同样由国资救市的慈文传媒,在2020年则由盈转亏,收入6.74亿元,同比减少42.45%,亏损达到3.52亿元。在一季度,《山河令》大爆也没有挽救颓势,慈文传媒净亏损达到1647.58万,较上年同期亏损增加。

根据慈文传媒的披露,截至2021年4月30日,公司股东户数下降到2.31万户,较上期(2021年4月20日)减少772户,减幅3.24%,低于传媒行业上市公司平均股东户数(4.56万户)。

好消息是,年初稻草熊的上市,让剧集公司看到了进入二级市场的曙光。稻草熊走的是扩大产能的路线,财报显示,2020年稻草熊总共播出了12部剧集。

相比华策,稻草熊更加重视外部合作。稻草熊曾向毒眸(ID:DomoreDumou)介绍,他们会将手头储备的20-30个IP向创作者开放,由稻草熊更多负责品控和宣发。

更多剧集公司也在谋划上市可能。1月25日,经上海证监局披露,上海柠萌影视传媒股份有限公司(下文简称“柠萌影业”)已经与中金公司签订了上市辅导备案协议,计划在A股上市。

柠萌影视走的是另一条道路。一方面,公司这几年重视对现实题材的投资,打造出《小欢喜》和《三十而已》等爆款。另一方面,创始人苏晓曾表示,影视公司增长靠产能扩张很快会见到瓶颈,柠萌影业特殊的地方在于,搭建了一套适配剧集的工业流程系统。

阅文打通IP产业链的思路,看上去也有不错的前景。在提出打造阅文、新丽和企鹅影业的三架马车后,阅文的表现明显向好,2020年财报发布后*交易日,阅文集团股价涨幅一度超过17%。与去年4月27日更换管理层同期相比,阅文市值已是此前的2倍以上。

流媒体:芒果神奇不在

在*季度,芒果超媒的光芒明显暗淡了不少。

在2020年,芒果超媒是传媒板块的明星股。在2021年一季度,芒果超媒实现营收40.09亿元,同比增长47%。净利润7.73亿元,同比增长61.18%。财报提到,广告和会员收入较上年同期大幅提升,是一季度收入变化的具体因素。

作为少数盈利的流媒体,芒果TV受益于广电体系。去年12月,平台以5.4571亿/年的价格采购湖南卫视未来5年电视节目、周播栏目剧及其音频*网络版权。在2020年年度报告中,芒果超媒公布了“芒果季风计划”,宣布实行电视剧双平台定制,来完善芒果影视剧的生产体系。

能否在规模上缩小与优爱腾的差距,是观察芒果超媒下一步的要点。根据2020年年报,截止2020年12月31日,芒果TV有效会员数达3613万,较2019年末增长96.68%,但和爱奇艺以及腾讯视频上亿的会员规模比,仍然差距不小。

芒果超媒在之前接受机构调研时也表示,中期来看,芒果TV计划2-3年内会员规模达到8000万左右。

但对芒果TV来说,规模化和持续制造爆款都是个考验,《浪姐2》热度明显不如*季,而在剧集层面,大热的《赘婿》《山河令》和《斗罗大陆》等剧集,大多数在爱优腾平台播出。

在豆瓣,《浪姐2》相对1不仅口碑下滑,标记看过的数量也从13.8万降到了2.1万

wind数据显示,一季度重仓芒果超媒的公募基金产品数量达到63 只,环比减少27 只。截止2021年3月31日,芒果超媒收盘价58.12元,相比年初的开盘价72.69元下降了20%。

这既是对2020年公司过于顺滑的股价进行回调,也和一季度芒果TV没有生产具有足够市场影响力的作品有关。

流媒体*梯队的情况也没有根本好转。爱奇艺一季度的市值高点仍然低于芒果TV,并保持着股价下跌趋势。疫情带来的线上红利没有持续多久,*梯队的流媒体很快就面临会员增长的瓶颈。

在去年财报发布后,针对第四季度爱奇艺会员数下降,CEO龚宇解释称,2020年*季度爱奇艺用户数量达到历史顶峰,随后用户数量下降,主要原因是内容缺失,电影、网剧以及综艺此前面临各种困难。

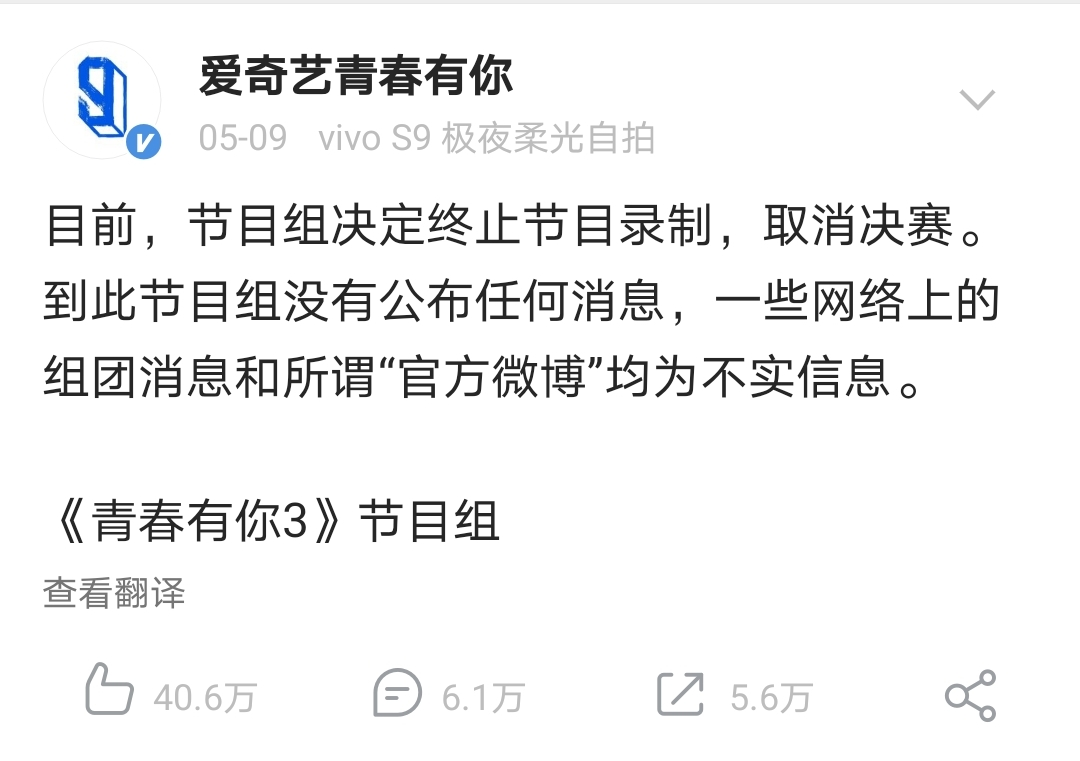

疫情的流量红利不再,而监管对内容生产的考验始终存在,无论是《山河令》后关于耽美剧讨论,还是近期《青春有你3》引发的一系列风波,都提醒流媒体平台,长视频爆款始终面临的政策风险。

爱奇艺《青春有你3》因为突发情况终止录制

相较而言,新视频平台更被二级市场看好。B站在一季度保持了股价上涨趋势,并在一季度赴港二次上市,招股书显示,B站2020年第四季度营收同比增长91%,达38.4亿元人民币,超过市场预期。

B站的收入也变得更加多元化。去年第四季度,直播及增值服务业务收入达到12.5亿,同比增长118%,成为*大收入来源。

内外压力下,流媒体也在想对策。4月9日,53家影视公司、5家视频平台及15家影视行业协会发表联合声明,宣布对未经授权的影视内容剪辑、切条、搬运、传播等行为,进行法律维权。之后,优爱腾芒又联合各路明星再次发布反对短视频侵权的声明。

除了向短视频要授权费,提价进一步摆到日程表上。爱奇艺早在去年完成提价,腾讯视频的正式涨价发生在联合声明的第二天,芒果超媒也对外表示,平台今年会考虑在青春芒果节或春节期间进行提价。

无论是涨价还是版权保护,几家流媒体平台基本上达成一致。但这更像是存量时代榨取商业价值的手段,更广阔的变现想象力从哪里来,问题暂时还没有答案。