今天,第七次全国人口普查结果公布,我国人口总量达到141178万人。

数据表明,我国仍是世界*人口大国,我国人口10年来继续保持低速增长态势,今后的人口增速将继续放缓,老龄化进程明显加快,劳动力人口资源仍然充沛,人口红利依然存在。

今天这篇文章分析了——“人口转型”下,资本市场的投资机会在哪里?

一方面,老龄化之下,一个最直接的投资思路是关注老年人生活密切相关的子行业,预计,在我国迈向深度老龄化社会的进程中,围绕医疗养老、个人护理等“纯老年人”消费需求增速或明显提升。

另一方面,人口结构的老龄化对社会消费的内在影响在于:全社会对生命周期的预期改变,这其中,中青年人作为边际消费倾向最高的人群,其消费心态与消费习惯的变化往往主导着某一历史阶段消费产业变迁的方向。“人口转型”下,“新世代年轻人”将是消费趋势的“领军者”。以下,Enjoy:

1

第七次全国人口普查数据公布

今天,国家统计局、国务院第七次全国人口普查领导小组办公室发布中国人口最新数据。如下:

(一)人口总量。全国人口共141178万人,与2010年(第六次全国人口普查数据,下同)的133972万人相比,增加7206万人,增长5.38%,年平均增长率为0.53%,比2000年到2010年的年平均增长率0.57%下降0.04个百分点。数据表明,我国人口10年来继续保持低速增长态势。

(二)户别人口。全国共有家庭户49416万户,家庭户人口为129281万人;集体户2853万户,集体户人口为11897万人。平均每个家庭户的人口为2.62人,比2010年的3.10人减少0.48人。家庭户规模继续缩小,主要是受我国人口流动日趋频繁和住房条件改善年轻人婚后独立居住等因素的影响。

(三)人口地区分布。东部地区人口占39.93%,中部地区占25.83%,西部地区占27.12%,东北地区占6.98%。与2010年相比,东部地区人口所占比重上升2.15个百分点,中部地区下降0.79个百分点,西部地区上升0.22个百分点,东北地区下降1.20个百分点。人口向经济发达区域、城市群进一步集聚。

(四)性别构成。男性人口为72334万人,占51.24%;女性人口为68844万人,占48.76%。总人口性别比(以女性为100,男性对女性的比例)为105.07,与2010年基本持平,略有降低。出生人口性别比为111.3,较2010年下降6.8。我国人口的性别结构持续改善。

(五)年龄构成。0—14岁人口为25338万人,占17.95%;15—59岁人口为89438万人,占63.35%;60岁及以上人口为26402万人,占18.70%(其中,65岁及以上人口为19064万人,占13.50%)。与2010年相比,0—14岁、15—59岁、60岁及以上人口的比重分别上升1.35个百分点、下降6.79个百分点、上升5.44个百分点。

我国少儿人口比重回升,生育政策调整取得了积极成效。同时,人口老龄化程度进一步加深,未来一段时期将持续面临人口长期均衡发展的压力。

(六)受教育程度人口。具有大学文化程度的人口为21836万人。与2010年相比,每10万人中具有大学文化程度的由8930人上升为15467人,15岁及以上人口的平均受教育年限由9.08年提高至9.91年,文盲率由4.08%下降为2.67%。

受教育状况的持续改善反映了10年来我国大力发展高等教育以及扫除青壮年文盲等措施取得了积极成效,人口素质不断提高。

(七)城乡人口。居住在城镇的人口为90199万人,占63.89%;居住在乡村的人口为50979万人,占36.11%。与2010年相比,城镇人口增加23642万人,乡村人口减少16436万人,城镇人口比重上升14.21个百分点。

随着我国新型工业化、信息化和农业现代化的深入发展和农业转移人口市民化政策落实落地,10年来我国新型城镇化进程稳步推进,城镇化建设取得了历史性成就。

(八)流动人口。人户分离人口为49276万人,其中,市辖区内人户分离人口为11694万人,流动人口为37582万人,其中,跨省流动人口为12484万人。与2010年相比,人户分离人口增长88.52%,市辖区内人户分离人口增长192.66%,流动人口增长69.73%。

我国经济社会持续发展,为人口的迁移流动创造了条件,人口流动趋势更加明显,流动人口规模进一步扩大。

(九)民族人口。汉族人口为128631万人,占91.11%;各少数民族人口为12547万人,占8.89%。与2010年相比,汉族人口增长4.93%,各少数民族人口增长10.26%,少数民族人口比重上升0.40个百分点。民族人口稳步增长,充分体现了在中国共产党领导下,我国各民族全面发展进步的面貌。

2

国家统计局回应人口老龄化:

是挑战也是机遇,将促进“银发经济”发展

备受关注的第七次全国人口普查数据出炉。怎么解读这些数据?这些数据背后透露出哪些政策信号?

国新办今天上午召开新闻发布会,介绍第七次全国人口普查主要数据结果,并答记者问。

这次发布会的参会阵容强大,包括:国务院第七次全国人口普查领导小组副组长、国家统计局局长宁吉喆,国务院第七次全国人口普查领导小组办公室主任、国家统计局副局长李晓超,国务院第七次全国人口普查领导小组办公室副主任、国家统计局总统计师曾玉平,国务院第七次全国人口普查领导小组办公室副主任、国家统计局人口和就业统计司司长张毅。

1)关于人口总量:我国仍是世界*人口大国

数据显示,全国人口共141178万人,比2010年增加7206万人。

宁吉喆表示,从人口总量上看,虽然我国人口总量增速是放缓的,但仍然保持了平稳增长。2020年,我国总人口达到14.1亿人,约占全球总人口的18%,仍然是世界*人口大国。

宁吉喆分析,当前我国人口总量仍居世界*,过去十年人口保持了继续增长态势,十年间人口增加了7206万人,增长的规模与前一个十年增加7390万人相比,略有下降,但基本持平。主要是三个方面因素起作用:

*,我国人口保持了一定水平的惯性增长。我国人口基数大,目前育龄妇女还有3亿多人,每年能够保持1000多万的出生人口规模。

第二,生育政策调整取得积极成效,随着“单独二孩”“全面两孩”政策的实施,出生人口的数量快速回升,少儿人口数量和比重上升。普查数据显示,2020年我国0-14岁少儿人口数量达到了25338万人,比2010年增加了3092万人,比重上升了1.35个百分点。

第三,人口的预期寿命持续提高。我国近十年经济社会快速发展,人民生活水平不断提高,医疗卫生条件大幅改善,人民群众健康条件明显改善,这使得我国年度死亡人口一直是少于出生人口,人口总量保持了增长的态势。这些人口增长的积极因素还会在未来一段时间内继续发挥作用。

宁吉喆表示,从近年来我国人口发展变化的趋势看,今后的人口增速将继续放缓。同时,人口增长还受人口年龄结构、人们的生育观念、生育政策、生育成本、公共卫生和健康水平等经济社会因素的影响,我国人口今后会达到峰值,但具体时间现在看还有不确定性,预计在未来一段时间内我国人口总量会保持在14亿人以上。

2)关于人口增长趋势:今后的人口增速将继续放缓

过去十年间,我国人口实现了从13亿人到14亿人的跨越,人口总量增加了7206万人,比2010年增长了5.38%,年均增长0.53%,略低于上一个十年0.57%的平均增长率,较前一个十年下降了0.04个百分点。

宁吉喆说,“从近年来我国人口发展变化的趋势看,今后的人口增速将继续放缓。”

宁吉喆分析说,我国人口增速放缓,这种趋势的出现是多种因素综合影响的结果,主要原因是育龄妇女特别是生育旺盛期妇女数量的持续下降,生育时间的推迟,以及生育养育成本的提高,这些都导致出生人口规模有所收紧,这是我国经济发展特别是工业化、城镇化发展到一定阶段的客观结果,也是世界尤其是发达国家普遍面临的问题。

3)关于新出生人口:2020年我国出生人口为1200万人

宁吉喆透露,2018年以来出生人口的数量有所回落,第七次全国人口普查初步汇总的结果显示,2020年我国出生人口为1200万人。此外,2020年我国育龄妇女总和生育率为1.3%,已经处于较低水平。

4)关于劳动年龄人口:劳动力人口资源仍然充沛,人口红利依然存在

数据显示,15-59岁人口为89438万人,占63.35%。与2010年相比,占比下降6.79个百分点。其中,16至59岁劳动年龄人口减少4000多万人。

曾玉平强调,目前劳动年龄人口的总规模仍然较大,16-59岁劳动年龄人口有8.8亿人,劳动力资源依然丰富,人口红利也依然存在,为经济社会持续健康发展提供了重要支撑。

他还提到,从质量上看,劳动年龄人口素质显著提高。16-59岁劳动年龄人口平均受教育年限达到了10.75年,比2010年的9.67年提高了1.08年。

“随着人口素质的提高,人口红利逐步向人才红利转变,人口资源的优势将得到有效发挥,会进一步促进经济发展方式转变、产业结构升级、全要素生产率提高,推动人口和经济社会持续协调、健康发展。”曾玉平说。

5)关于老龄化:老龄化进程明显加快

普查的数据显示,我国60岁及以上人口的比重达到18.70%,其中65岁及以上人口比重达到13.50%。

宁吉喆表示,人口老龄化的主要特点有以下几个方面:

*,老年人口规模庞大。我国60岁及以上人口有2.6亿人,其中,65岁及以上人口1.9亿人。全国31个省份中,有16个省份的65岁及以上人口超过了500万人,其中,有6个省份的老年人口是超过了1000万人。

第二,老龄化进程明显加快。2010年-2020年,60岁及以上人口比重上升了5.44个百分点,65岁及以上人口上升了4.63个百分点。与上个十年相比,上升幅度分别提高了2.51和2.72个百分点。

第三,老龄化水平城乡差异明显。从全国看,乡村60岁、65岁及以上老人的比重分别为23.81%、17.72%,比城镇分别高出7.99、6.61个百分点。老龄化水平的城乡差异,除了经济社会原因外,与人口流动也是有密切关系的。

第四,老年人口质量不断提高。60岁及以上人口中,拥有高中及以上文化程度的有3669万人,比2010年增加了2085万人;高中及以上文化程度的人口比重为13.90%,比十年前提高了4.98个百分点。十年来,我国人口预期寿命也在持续提高,2020年,80岁及以上人口有3580万人,占总人口的比重为2.54%,比2010年增加了1485万人,比重提高了0.98个百分点。

人口老龄化是社会发展的重要趋势,也是今后较长一段时期我国的基本国情,这既是挑战也存在机遇。比如,人口老龄化从挑战方面看,将减少劳动力的供给数量、增加家庭养老负担和基本公共服务供给的压力。

同时也要看到人口老龄化促进了“银发经济”发展,扩大了老年产品和服务消费,还有利于推动技术进步。这都带来一些新的机遇。而且,在我国60岁及以上人口中,60-69岁的低龄老年人口占55.83%,这些低龄老年人大多具有知识、经验、技能的优势,身体状况还可以,发挥余热和作用的潜力较大。

党的十九届五中全会提出,实施积极应对人口老龄化国家战略,把应对人口老龄化作为当前和今后一个时期关系全局的重大战略任务进行统筹谋划、系统施策。接下来,我们要开发好、利用好人口普查数据,对普查数据进行认真研究,开展深度分析,切实为科学制定政策提供统计信息支撑。

6)关于应对措施及政策建议

在回应媒体关于“这次普查结果会不会成为调整人口政策,特别是计划生育政策的依据”时,宁吉喆指出,党的十九届五中全会明确要求,优化生育政策,增强生育政策的包容性。全国人大通过的国家“十四五”规划纲要也明确提出,要推动实现适度生育水平,减轻家庭生育、养育、教育的成本,释放生育政策的潜力。根据国家统计局的有关调查,我国育龄妇女的生育意愿子女数为1.8,只要做好相应的支持措施,实际存在的生育潜力就能发挥出来。

3

“人口转型”下,资本市场的投资机会在哪里?

1、最直接的思路:关注“纯老年需求”的增加

老龄化之下,一个最直接的投资思路是关注老年人生活密切相关的子行业,如:养老护理、慢病医疗、殡葬业等。

以日本老龄社会的老年人消费为鉴,2016年日本65岁以上的老人数量超3000万,约占总人口比例为22%;日本厚生劳动省预计,至2025年日本战后婴儿潮的一代将达到75岁以上超高龄,65岁以上的老年人规模预计3700万,占总人口比例提高至30%。

“老有所依”的观念下,医疗护理、养老居住服务等行业已经确定成为2025年后日本经济的增长点。其中,

1)日本殡葬行业市场空间为中国的2倍。根据学者江余裕在《日本殡葬与中日殡葬对比》中披露的中日殡葬业的对比数据,日本进入深度老龄化以来每年死亡人数约为130万人,全国殡葬企业6000多家,行业年营业额约1600亿元。而我国每年死亡人数约900万左右,全国殡葬服务机构总数4300个,殡葬业市场规模仅为700亿元,不足同源殡葬文化下的日本的一半。

2)养老看护服务行业将随人口老龄化的加剧而不断兴盛,日本政府引导护理行业的社会投资。以日本为例,深度老龄化的医疗护理加重政府财政负担,2004年后日本制定了《老人福利法》、《老人保健法》及《护理保险法》等重要的政策,鼓励社会资本参与护理行业,养老护理行业快速发展。根据前瞻研究院数据,2018年我国养老产业市场规模增长至5.6万亿元,同比增速17.9%;到2024年预计将突破10万亿元,年均增速约20%。预计,在我国迈向深度老龄化社会的进程中,围绕医疗养老、个人护理等“纯老年人”消费需求增速或明显提升。

值得注意的是,尽管上述与老人生活密切相关的“纯老年需求”增加是确定的趋势,但由于“人生财富曲线”效应,老人的消费和收入在社会各年龄中都是最弱的。

2、老龄化下中青年人消费心态的变化

人口结构的老龄化对社会消费的内在影响在于:全社会对生命周期的预期改变,这其中,中青年人作为边际消费倾向最高的人群,其消费心态与消费习惯的变化往往主导着某一历史阶段消费产业变迁的方向。

以日本为例,日本在90年代中后期开始进入“消费欲望低迷”的社会阶段,而在日本这一低迷的经济增长与人口切换期,出现了以优衣库为代表的高性价比服饰、ARATA为代表的保健品和美容药妆产品等消费领域的优质公司。

低速增长时代出现的优质公司是有明显特征的:在经济增速换挡时期,老龄化+少子化的趋势不断加深,所有公司都能成长的时代落幕后,顺应消费趋势的“新兴的细分赛道”的公司开始出现强劲成长之机。社会居民理性消费的趋势开始抬头,优质公司集中中在高性价比服装零售、休闲用品、汽车零配件、化妆品、功能保健性食品饮料等细分赛道。

以区间涨幅*的迅销集团(Fast Retailing)为例,迅销集团是一家主要从事服装业务的日本控股公司,旗下优衣库部门在日本国内市场和海外市场以UNIQLO的品牌名称销售休闲服装。由于新增人口数量逐年下降,日本市场饱和,年轻世代对产品的质量和性价比提出了更高的要求,优衣库的简约风格和优质面料研发迎合了日本年轻人“低欲望”下的理性消费观。

又如,药妆及保健品零售供应商龙头ARATA为例,其为日本一线企业提供快消品上下游供应链服务,上游对接超1200+供应商(资生堂、小林制药等)获得商品,海量商品及服务触达下游3500+零售商(松本清、永旺等)。ARATA是日本所有头部药妆店的核心供应商,其内在逻辑即是顺应了日本老龄化下年轻人对化妆品、保健类日常用品的需求。

从上述对日本优质公司复盘可知,“人口转型”下,真正的长期投资机遇或在于:老龄化加速下,全社会消费心态的变化——中青年人对预期寿命的提高及提前防老的焦虑。

1)因为担心年老后生活质量下降,故中青年人购买保险意识明显增强:

根据日本生命保险协会数据,2018 年日本保险密度为 7.7%,超过世界平均的 5.4%,保费收入市占率位居全球第三。日本在经济低速增长及老龄化社会形成的1990-2000年,日本保险行业发展也逐渐走向成熟。

我国保险行业伴随产品的完善及服务的升级,或也在渐进的老龄化时代加速发展。麦肯锡公司发布的《中国寿险市场下一个五年的增长引擎:产品保障升级与创新》指出,与成熟市场5%-10%的寿险渗透率相比,2019年中国市场仅约3%。保险产品的渗透率会受益于老龄化进程加深而逐步提升。

2)因为害怕变老,所以中青年人千方百计希望延缓衰老、留住青春,故药品保健、医美、药妆及健康饮料等细分行业持续高增长。

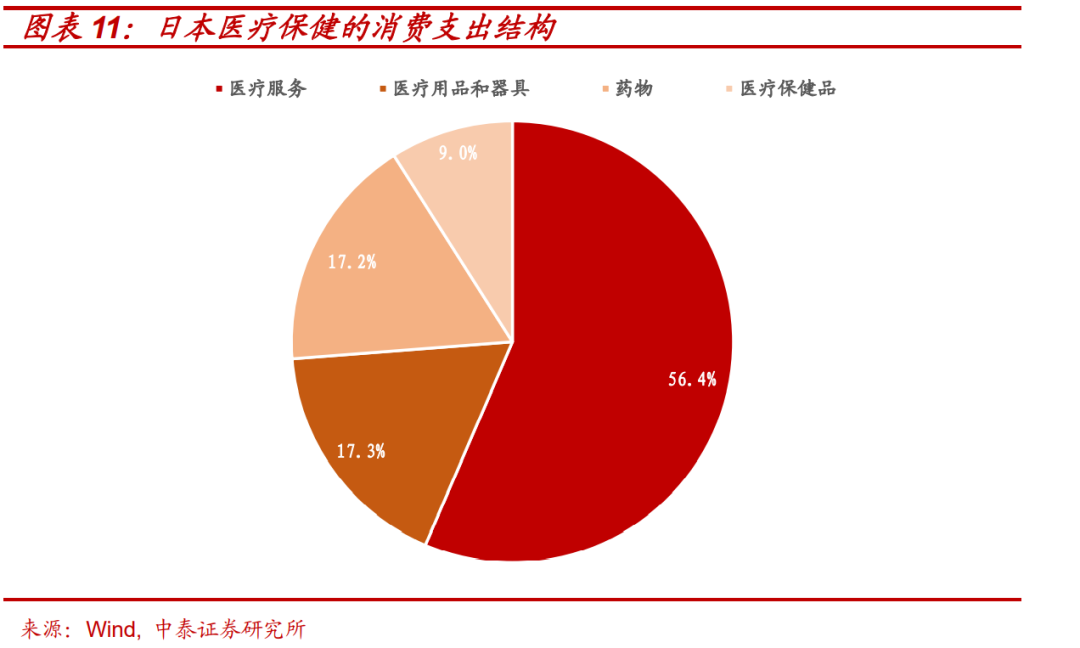

近20年,日本家庭在医疗保健方面支出占比增长较高。在医疗保健消费结构中,医疗服务、医疗用品和器具、药物、医疗保健品平均占比分别为56.4%、17.3%、17.2%和9.0%。

例如,日本小林制药近来受到消费者的追捧。小林制药是全能型企业,致力于开发能够满足消费者所有需求的生活必备品、药品、医疗器械、日用品、食品,并推出多款备受好评的药妆。人气商品包括:液体创可贴、乳膏型涂抹药、VC美白祛斑膏、散热贴等。

事实上,这一消费心态的变化近年来亦开始在我国相关行业中逐步体现,比如:我国医药保健品的消费主力已不再是60岁以上的老年人,而是中青年人的巨大增量市场。

近些年,90后的“养生主义”悄然兴起,根据阿里健康《2017年度健康消费报告》数据,18—29岁的年轻人在健康消费人群中的占比已超过50%。90后、00后比上一辈更注重健康和保养,甚至打破性别、年龄的边界。2018年国内保健品龙头汤臣倍健将目标瞄准了追求“美丽、时尚、健康”的年轻消费群体,大力推行产品“年轻化”,助推其2020年电商线上渠道收入同比增长62.77%。

3)因为忧虑老年后的孤独和缺乏陪伴,故宠物经济蓬勃发展。

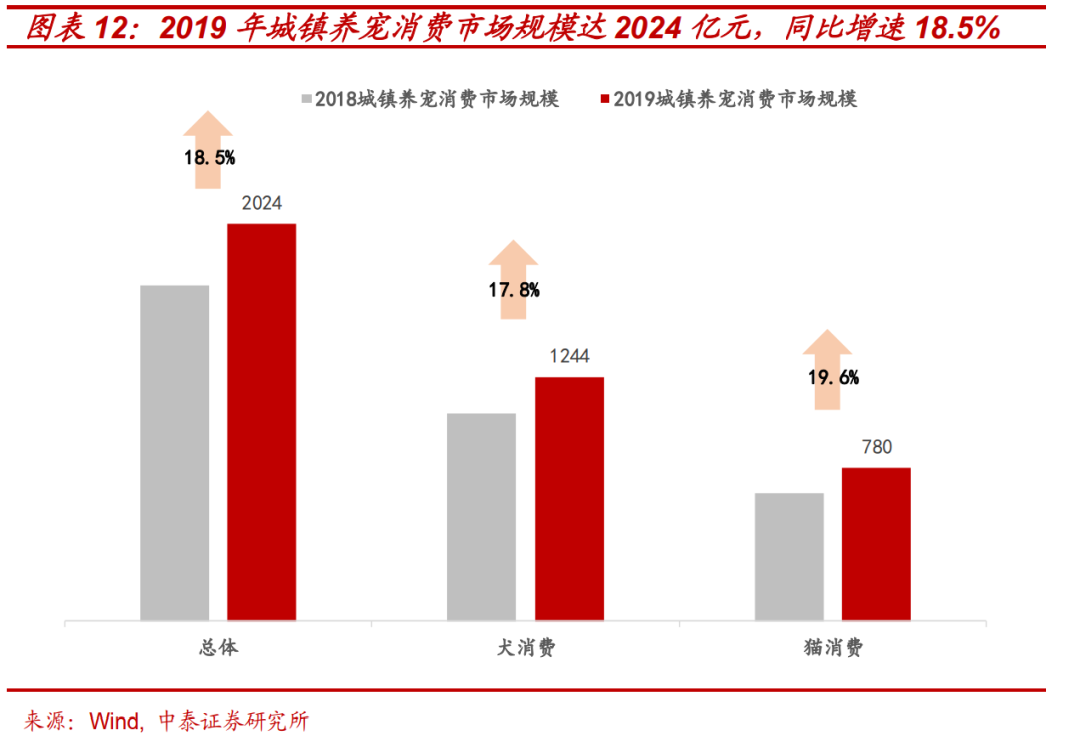

根据凯络洞察披露的数据,2010年以来宠物市场规模达到980亿元,至2020年的行业规模的年均增长率或维持18%。但国内家庭宠物拥有率仅有约4%-5%,远不足日本家庭宠物拥有率的38%。老龄化趋势增强宠物在全社会家庭中的心理陪护性需求的主动消费意愿,相关宠物食品及宠物医疗细分领域的景气度或进一步提升。

3、“人口转型”下,“新世代年轻人”将是消费趋势的“领军者”

根据对日本世代消费的研究表明, “年轻世代”是引领日本“经济低迷期”消费趋势的主力,塑造了其更加注重简约化、高性价比的“低欲望”消费习惯。日本消费社会在2000年左右,以优衣库、大创及无印良品等为代表的新一代消费品龙头企业的崛起,正是顺应了这一消费习惯变化的产物。

传承“世代财富”的95后—00后是*消费潜力的人群,其所领军的“新消费”亦或是这其中最为明显的消费细分。

我国95后—00后出生于1990年代,通讯信息技术高速发展的时代,全球化、信息化带来的多元文化的冲击深刻影响了其价值观,使其更加依赖线上便捷式的多元消费。

这种变化驱动了抖音、快手及B站等线上视频社交零售、互动平台的快速发展;在消费文化观念上,中国宏观经济高速增长的成长背景,驱使新世代人群有更强的民族自信、文化自信。其强大的文化自信也带动了“新潮国货”的崛起;年轻世代不断壮大的单身群体也催生了日渐火爆的“单身经济”和“宅经济”。

以此维度来看,无论从日本消费企业的变迁,还是世代消费变迁的启示,都可以看到,在老龄化社会逐步加速背景下,优质公司仍是锁定边际消费倾向高的群体的,顺应且精准锁定“新世代”年轻人消费趋势变化的企业。