从1996年创立到2000年上市,农夫山泉(09633.HK)用了二十多年时间成长为国民品牌,并将董事长钟睒睒推到了“亚洲首富”的位子上。

但是,据最近公布的农夫山泉2020年财报来看,“大自然的搬运工”上市的*年便遭遇水逆,业绩未达预期。而在此前两个多月里,农夫山泉股价从最高点68.75港元/股不断下挫,截至3月29日下午3点,公司股价约为38港元,跌幅已超过40%,市值蒸发超过2600亿元(人民币,下同)。

“卖水”生意如何拓展?投资人的信心如何巩固?这成为摆在农夫山泉面前的一道难题。

01、四年来营收首次下滑

据农夫山泉公布的首份年报显示,2020年公司总营收为228.8亿元人民币,同比下降4.8%;净利润52.8亿元,同比增长6.6%。而据界面新闻报道,农夫山泉去年7月的会议纪录显示,公司2020年的短期目标为260亿元,显然未能达到预期。

数据来源:农夫山泉财报

从过去4年的业绩情况来看,2020年也是农夫山泉营收首次出现下滑。据公开的财务数据显示,2017年-2019年,农夫山泉分别实现营收175亿元、205亿元和240亿元,2018年和2019年的增速分别为17.06%和17.31%。

对于2020年营收下滑的原因,农夫山泉在财报中表示,主要是由于2020年初的疫情降低了部分消费者的出行意愿、公共场合戴口罩等防疫措施以及2020年7月国内多地发生水灾等因素影响,导致农夫山泉部分零售网点的产品运输和产品销售受到一定影响,部分零售网点暂时关闭。

据中国饮料工业协会的数据显示,2020年全国饮料行业总产量比2019年下降7.97%,其中包装饮用水产量下降10.44%。可见,农夫山泉包装饮用水的产量降幅显著低于全国均值。

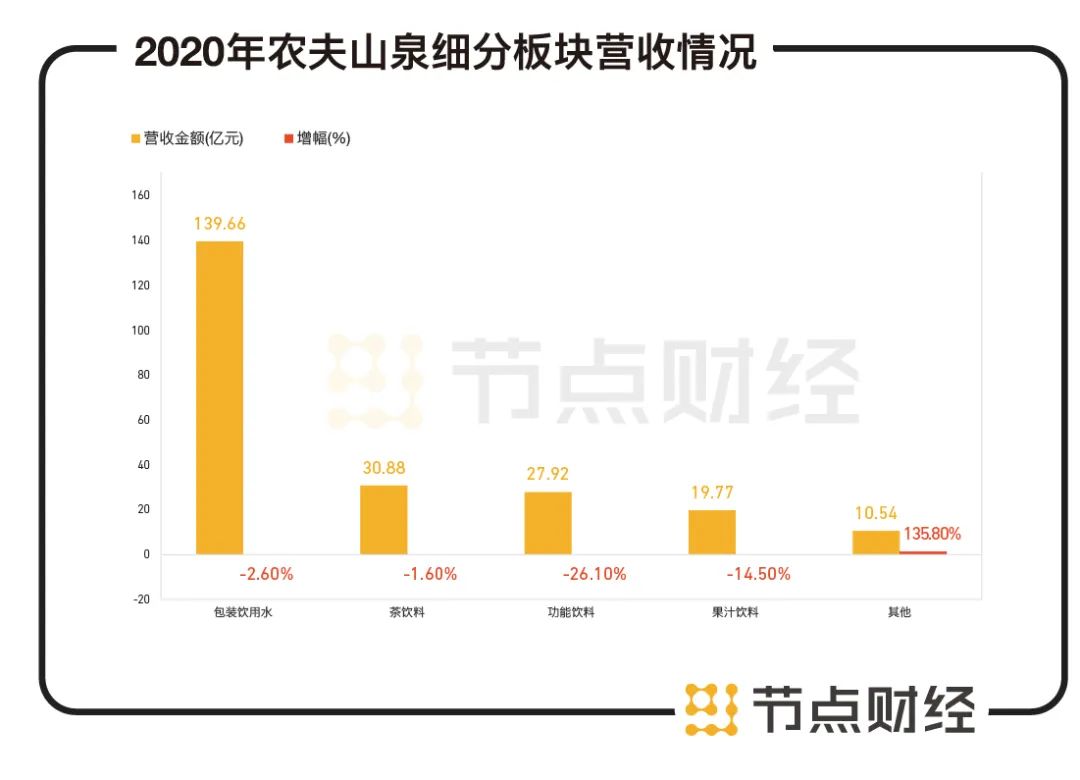

细分板块方面,农夫山泉包装饮用水产品全年营收为139.66亿元,同比下降2.6%,占总营收比重为61%;茶饮料产品的全年收入为30.88亿元,下降1.6%,占总营收比重为13.5%;功能饮料产品的全年收入为27.92亿元,下降26.1%,占总营收比重为12.2%;果汁饮料产品的全年收入为19.77亿元,较2019年下降14.5%,占总营收比重为8.7%。

数据来源:农夫山泉财报

可见,农夫山泉的饮用水、茶饮料板块下降幅度较小,功能饮料、果汁饮料降幅较大。对此,农夫山泉表示,这是由于疫情防控期间,学校、运动场馆等消费场所关闭,对这两种类别的产品销售造成了影响。

虽然几项营收主力表现不及预期,但农夫山泉创新类产品增长迅速,比如含气饮料、苏打水、咖啡饮料、植物酸奶产品等品类。财报显示,上述品类在2020年营收达10.54亿元,同比上升135.8%,占总营收比重从2019年的1.9%上升至4.6%。

需要注意的是,尽管农夫山泉营收不及预期,公司净利润却实现增长,净利润达52.77亿元,同比增长6.6%,主要原因在于农夫山泉的销售成本下降了13亿元,毛利率上升至59%。而成本下降的原因在于,国际原油价格在2020年出现大幅下降,使得农夫山泉的核心成本聚对苯二甲酸乙二酯(PET)的价格也随之下降。

PET,即涤纶树脂,是生产产品瓶身的主要原材料。2017-2019年,这部分支出在同期分别占销售成本总额的29%,31.9%及31.6%,是原材料成本中的大头。而节点财经注意到,农夫山泉在招股书中介绍原材料成本明细时,只提到了“糖和果汁等”,人们最关注的原材料“水”的相对成本要比糖和果汁低得多。

卖水还是卖瓶子?外界对农夫山泉不免发出这样的疑问。

02、巨头环伺,增长面临考验

其实在节点财经(ID:jiedian2018)看来,在农夫山泉瓶装水生意的背后,卖得更像是营销创意。乐百氏创始人何伯权曾表示,他很佩服农夫山泉在企业营销策划方面的智慧。

从1997年的“农夫山泉有点甜”,到2008年的“我们不生产水,我们是大自然的搬运工”,再到2017年的“什么样的水源,孕育什么样的生命”,这些经典广告语的背后,是农夫山泉一步步的崛起。

农夫山泉成立于1996年9月,到2000年前后时,占据国内瓶装水市场的还是乐百氏、雀巢、娃哈哈等品牌,其中娃哈哈一家就坐拥50%以上的市场份额。当时这些厂商均以“纯净”、“健康”等为宣传卖点,乐百氏更是以“27层净化水”深受消费者的追捧。

农夫山泉同样以“健康”为口号,但却提出“纯净水对人体无益”的全新概念,并随之推出“农夫山泉天然矿物水”。凭着颠覆式的理论和营销轰炸,农夫山泉名声大噪。在成为行业公敌的同时,也迅速打开了市场。

2007年,农夫山泉又以类似手段向当时的矿泉水巨头“康师傅”发起挑战。钟睒睒推出的理论是人体应该摄入弱碱性水,以保持体内酸碱平衡,并通过策划一系列的实验来证明“弱碱”的好处。

经过多次“鬼才式”营销,农夫山泉打破了娃哈哈、康师傅等巨头的垄断,坐上了行业头把交椅。据弗若斯特沙利文报告显示,2012年-2019年,农夫山泉连续八年保持中国包装饮用水市场占有率*。

但是,随着国内竞争逐渐加大,农夫山泉面临的挑战越来越大。其他品牌如康师傅、统一、娃哈哈、怡宝、冰露、百岁山等发展迅猛,也纷纷打出品牌升级的口号。

另外,从销量来看,纯净水1-1.5元/瓶的价格优势明显,占据包装饮用水市场份额超过60%,而农夫山泉早已经退出纯净水界。同样据弗若斯特沙利文数据显示,农夫山泉主攻的天然水领域在2020年至2025年有望保持16.7%的年复合增速。但即便增速超过了基数巨大的纯净水(12.5%),后者的市占率仍遥遥*。

面对竞争,农夫山泉近年来开始大规模扩产,钟睒睒在财报中也表示:“后续农夫山泉会坚持推进包装饮用水和饮料双引擎发展的格局,在饮料推广上将继续实行多品牌战略,进一步提高消费者对农夫山泉饮料产品的认知。”

招股书显示,公司的物业、厂房及设备从2017年的89亿元增加到了2019年的123亿。除此之外,农夫山泉还加速向细分市场扩张,接连推出了即饮咖啡品牌“炭仌”、中老年饮品“锂水”,以及低温果汁“NFC果汁”等。

但是,尽管农夫山泉是饮用水市场的老大,但饮料市场则完全不同。节点财经观察发现,消费者对口感更为敏感,市场中不仅有可口可乐、康师傅、统一等巨头,新崛起的元气森林、喜茶等品牌也各有特色,农夫山泉的新产品作为后来者想要崛起难度颇大,缺乏现象级产品。

比如在茶饮料市场,康师傅、统一两位霸主已经营多年,2019年两者合计占据了66.8%的市场。而在营收方面,据康师傅财报显示,2020年其营收676.17亿元,同比增长9.1%,其中饮品收入372.8亿元,同比增长4.2%。反观农夫山泉的茶饮料产品则下降了1.6%。

除国内市场外,农夫山泉也开始拓展海外市场。招股书明确指出,拟募资的10美元资金除了用于进行品牌建设、扩大产能等投入外,还要探索海外市场机会。但也有业内人士指出,出于对国内水源安全的担忧,以及海外当地的环境政策的影响,农夫山泉能否走出国门还不好说。而早在2018年,农夫山泉在新西兰购置水源地取水就曾遭到当地人抵制,最终项目不了了之。

如今,伴随着农夫山泉上市“蜜月期”的结束,资本的热情逐渐冷却,农夫山泉从最高点滑落已超过40%。虽然钟睒睒借由上市晋级“亚洲首富”,但农夫山泉的未来能否更上一层楼,投资者是否更有信心,仍需谨慎观察。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。