资本市场能上热搜的新闻不多,但“首富”永远喜闻乐见。

2020年9月8日,一个普普通通的星期二,一个陌生且不会读的名字——钟睒睒成功登上各大媒体的头版头条。这位农夫山泉的掌舵人在自家股票上市当天,顺利坐上中国首富宝座,此后还一举登上亚洲首富之位。

大部分投资者们应该都预估过农夫山泉的股价会创造一个奇迹,但大多数人恐怕想象不到它在资本市场的坚挺程度。上市半年来,农夫山泉的市值已超过2个伊利、6个康师傅、11个统一......

究竟是什么缔造了农夫山泉首富的神话,又是什么让一个“搬运工”越走越远?

本文将从三方面带读者探究农夫山泉的“搬水”生意:

1、毛利率近60%,可持续吗?

2、当好“搬运工”也不容易

3、从卖水到卖饮料,农夫山泉边界在哪?

毛利率神话背后的隐忧

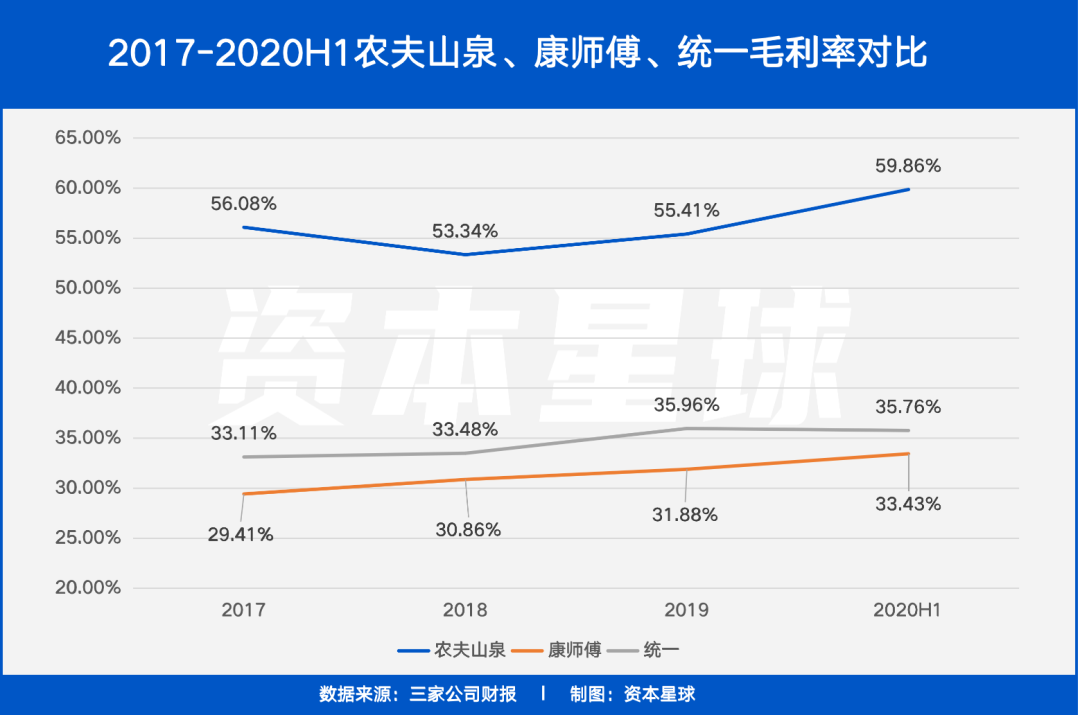

农夫山泉的毛利率和同行们对比之下,简直是个谜。

当康师傅、统一的毛利率还在30%的范围挣扎时,农夫山泉的毛利率连续三年增长,在2020年H1达到59.86%,到年底虽略有下滑但也维持在59.05%。

这意味着,同样卖出一瓶水,农夫山泉能赚康师傅两倍的毛利润。

农夫山泉的毛利率为何高出同行这么多?

通常意义上,水在大自然中到处都是,但水质好的水源地并不多。因此早期占领好的水源地是农夫山泉最重要的商业壁垒之一;广泛布局的水源地,可以直接把水就近销往市场,也就拉低了运输成本。这使得其毛利高出同行许多。

但其实这毛利率的畸高背后也暗藏着不确定性,其中*的不确定因素在于“瓶子”。

根据农夫山泉的半年报,毛利率的持续增长得益于PET原料价格的走低。PET作为塑料瓶的原材料,成本占到总销售成本的近30%。而由于PET通过石油裂解获得,油价对于PET价格有着直接的影响。

根据Wind的数据,2020年2月以来原油价格持续下跌,直接导致PET价格持续下降,农夫山泉的PET平均采购价也降至6000元/吨以下。

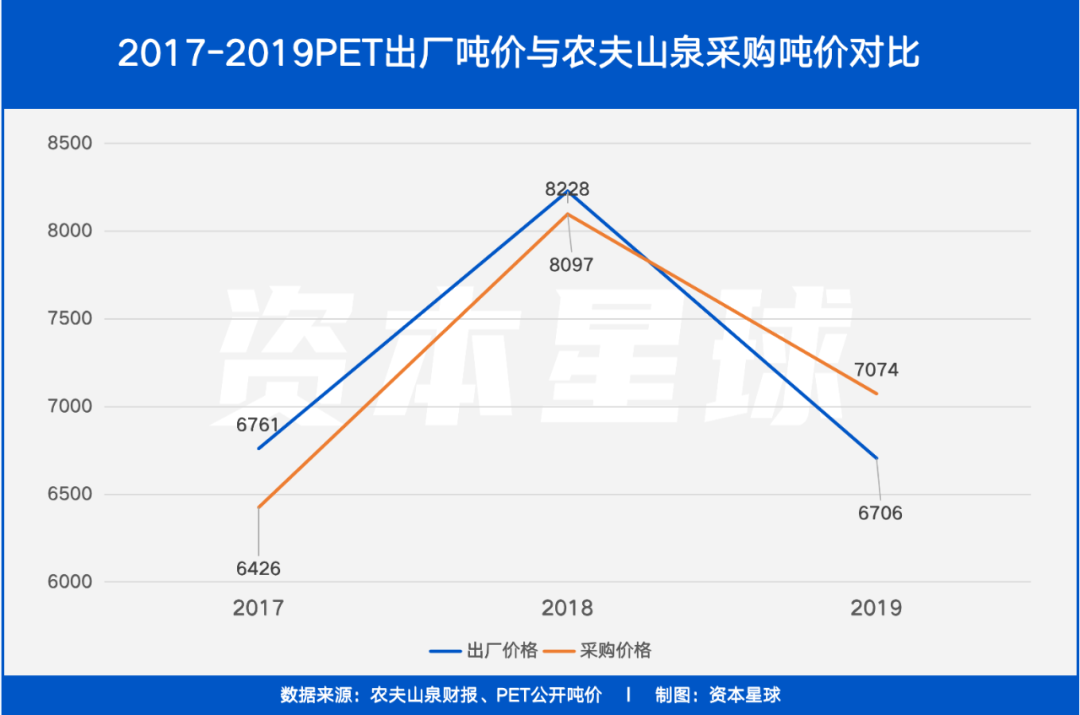

当我们继续拆解成本可以发现,虽然从*值来看,PET成本在下降,但在实际中,农夫山泉的PET平均采购吨价却赶超平均出厂吨价。

从图中可以看出,2017年PET平均出厂价格为6761元/吨,此时农夫山泉采购PET的价格为6426元/吨,其仅为前者的95%左右;此后这一落差逐渐缩小,到2019年,PET平均出厂价格为6706元/吨,相比两年前已有所降低,而此时农夫山泉采购PET的价格却涨到7074元/吨,是平均出厂价格的105%。

一前一后,农夫山泉PET的成本抬升了10%。

除了“瓶”,农夫山泉整体毛利率的神话也和“水”息息相关。

众所周知,农夫山泉的业务以“水”为主。2020年全年,公司从大自然中“搬水”的营收占比达到61.05%,而第二名饮茶饮料仅占13.50%。

加权后农夫山泉近60%的毛利率正是靠着水和茶的贡献,其中*钱的包装饮用水毛利率已稳定在65%左右,占了大头。

而在剩下产品中,无论是功能饮料、果汁饮料还是苏打水、咖啡等,毛利率都在拖后腿。

由此可见,固然农夫山泉整体的毛利率在稳步提升,但“瓶”的成本波动、“水”在营收结构中偏强势的地位都是不可忽视的因素。

搬水,可不简单

作为“大自然的搬运工”,农夫山泉在全国拥有十处水源。从地图来看,这十处水源分布较均匀,涵盖长白山、千岛湖、丹江口等重点生态保护地区。

然而,关于农夫山泉究竟是什么水的问题,却难住了不少消费者。

我们在有限范围内组织了一次小调研,将农夫山泉销量最高、历史最悠久的“2元水”图片作为题面,给予“纯净水”“矿泉水”“其他”三个选项。在参与调查的24人中,有18人认为此水是矿泉水,2人认为是纯净水、另有4人选择其他。

然而真理总是掌握在少数人手中,按照分类,这瓶我们再熟悉不过的水既不是纯净水,也不是矿泉水,而属于“天然饮用水”,即天然水。

在农夫山泉的十处水源中,有九处可以出产“2元水”,却只有两处可以出产下图中的“3元水”。

而根据农夫山泉天然矿泉水的产品介绍,“3元水”均来自长白山莫涯泉这一处水源。

因此不难推断,农夫山泉方面所说的“在各地有水源布局”指的只是天然水这一品类,而“3元矿泉水”则只来自长白山一处。

除了图中十处水源,农夫山泉最新建设的水源地是取“泡茶水”的福建武夷山。然而自开工起争议不断,并因“毁林取水”引发公益诉讼。

据媒体报道,农夫山泉通过取水设施取水后,导致下游山涧河床裸露,进而破坏了当地动植物生态。这一问题遭到举报后,农夫山泉反过来起诉举报人名誉侵权,后又主动撤诉......

“大自然的搬运工”虽然教育市场十分成功,但当区分了“天然水”和“矿泉水”后,就会发现其布局没有想象中那么*。

“搬运工”取水、包装后,还要依靠经销商们卖到消费者手中。

不过具体经销商到底有多少,农夫山泉恐怕自己都数不清。这就是农夫山泉特有的、粗放的一级经销商模式。

直到2020年上市之际,农夫山泉才开始在乡镇市场同少量有潜力的次级经销商,签订其与一级经销商、次级经销商间的三方协议。而在此之前,农夫山泉仅负责不停发展一级经销商,并不与次级甚至更下级经销商产生任何联系。往好了说,这可以让经销商有主人翁意识激发他们的潜力;往坏了说,这是把责任都压在一级大经销商身上,让许多经销商苦不堪言,甚至引发市场乱象。

比如,有的经销商假借农夫山泉的招牌,在下线城市开便利店。这些原本和公司无法律关系的店家,明晃晃地打着“农夫山泉”的标签,可一旦出现产品质量问题,顾客则投诉无门。

2019年,有媒体报道华中地区一位差1%没完成目标任务的经销商,因竞不到标,库存无人问津,失去经销商身份,接近40万的库存难以消化。

农夫山泉选择经销商的硬性标准是,需完成目标任务的80%才有资格。但对于“80%”这个门槛,农夫山泉在过去尚能找到接手任务并进行重新布局的新经销商,当2020年疫情来临,农夫山泉在前五个月的经销商平均贡献的收入仅182万元/名。由于次级及更下级经销商无渠道支持,按照这一数字推算,2020全年每位一级经销商的平均贡献收入恐要退步到2017年的水平。

再加上农夫山泉2019年的收入中有93.6%都来自于经销商,以这样的趋势估算,2020年农夫山泉的收益将受到不小打击。

水源布局不及期望,经销模式缺少管控,农夫山泉“搬运工”的生意并不好做。

新品类扩张有点难

众所周知,农夫山泉的营销水平出众,广告语响彻大江南北。

不过饮用水界农夫山泉的对手也不少——有代表纯净水的包括怡宝、娃哈哈,代表矿泉水的有康师傅、百岁山、昆仑山......

从销量来看,以1-1.5元/瓶的价格优势称霸的纯净水们,其实才是饮用水界真正的大佬,所占份额超过60%。而早就退出纯净水界的农夫山泉,目前只能以稍贵的天然水寻找市场机会。

固然“天然水”听起来高大上,但以其总计约22.3%的份额,仍难与纯净水玩家一较高下。

根据弗若斯特沙利文的数据,天然水在2020到2025年有望保持16.7%的年复合增速。若按此复合增速计算,2025年天然水的份额仍到不了30%。反观基数大的纯净水,即使年复合增长率稍逊于天然水(12.5%),品类份额依然超过天然水的两倍,预期将达61.6%。

照这样看,饮用水一哥固然名副其实,但仅靠天然水“一条腿走路”,发展空间引人忧虑。

当然,农夫山泉并非不思进取,其在其他产品线上也开始布局,只品牌力并没有那么突出罢了。

当我们提起其他品牌的饮料,多会带上牌子——如“康师傅绿茶”“统一鲜橙多”,但农夫山泉对品牌的弱化让产品之间不易形成联想。由于每一款产品都有一款特定广告词又不与农夫山泉绑定,导致无法借力“品牌”难以冲破原本的市场布局。

例如在茶饮方面,农夫山泉曾猛推茶π。“奇怪”的名字配上“茶π,自成一派”广告语的猛烈攻势,再加上代言人的力推,使得该产品迅速进入大众视野。

但茶饮料市场两位老大哥康师傅和统一已经在这片土地成了霸主,两者合计占据了66.8%的市场(2019年)。这一数字的恐怖之处在于,即便农夫山泉有意力推茶饮,但前面的“巨无霸”并不好惹。

为了突出差异化,农夫山泉主打的都是高端产品。如东方树叶、茶π,15瓶箱装(500ml*15)单价都要超过4.2元/瓶,而康师傅绿茶同样规格单价也才3.3元/瓶。像NFC果汁就更不用说,简直是果汁界的依云,10瓶箱装(300ml*10)单价高达6.5元/瓶。

布局高端确实是在平价市场饱和时的一个不错的选择,然而对于农夫山泉却有待商榷,原因还是离不开其尚未完善的单层经销策略。

反观康师傅,自1998年就开始实行“通路精耕”的系统,把客户分成三种:三阶、二阶、一阶,缩短了路线,对于一阶零售商又分的很细,有专门配套服务,商场由公司开户直营,一般的超市烟酒士多店和特殊通路都有不同的经销商去服务。

这样的渠道布局,使得其铺货速度极快。据康师傅披露,其一件新品从出厂到最终的终端只需要两周时间。

而对于农夫山泉来说,高端产品因为批发价高、风险大,对需要自行深耕下线城市的大经销商来说吸引力明显减弱,毕竟出现库存和滞留风险后这些经销商要自己“背锅”。这样一来,农夫山泉的一些新品很难迅速抵达各终端。就像有一个无形的路障,挡在铺货之路上,也难怪饮用水一哥遇到了绊脚石。

总结

在2020年上市食企市值排行榜上,首次上榜的农夫山泉就获得了第三名的好成绩,仅次于海天味业和金龙鱼。而钟睒睒能够登上中国首富的宝座,也是得益于他对农夫山泉和万泰生物极高的持股比例,分别为87.45%,75.15%(减持后)。

尽管风光,农夫山泉较大的成本风险和尚不完善的渠道布局等问题都在逐渐显现。

到如今,食品饮料行业资本浪潮逐渐冷却,农夫山泉的股价也由68.75港元/股的高点下滑到40.95港元/股(3月25日收盘),跌幅超40%。眼看5000亿大关已经失守,由钟睒睒一人做主的农夫山泉又将命运几何?