汽车之家赴港二次上市的靴子终于落地。

3月10日,汽车之家宣布拟以每股176.3港元的价格,在全球发售3029万股股票,预计在3月15日正式登陆香港交易所。

如果从3月初公布招股方案算起,汽车之家在短短2周时间里就完成了一系列IPO动作,足见其对二次上市的意愿迫切。

但其实回望过去8年,汽车之家作为中国汽车媒体代表企业之一在美股发展的也算顺风顺水,如今却在全球股市震荡中回港二次上市,究竟剑指何方?未来又将面临哪些挑战和机遇?

二次上市的原因与野望

谈及汽车之家二次上市的原因,一方面是为了趁着中概股回港的红利仍在,顺势提振股价,另一方面则是通过二次上市获取资金,推动新业务和海外业务加速落地扩张。

先看*个原因,在中国和美国贸易摩擦的大环境风险下,近两年来中概股已经掀起了回港二次上市的浪潮,这股浪潮也带来了一波提振股价的红利。

比如2019年阿里在香港二次上市当日就以近4万亿港元市值登顶港股龙头老大,再比如去年网易二次上市后股价高开涨幅8%,而就在不久前,百度通过港交所二次上市聆讯后,美股股价收盘大涨13.58%。

反观汽车之家,在去年全球股市市值大涨75%、美股市值涨幅更甚的情况下,汽车之家并未随之水涨船高,公司股价全年涨幅仅为26%,这个严重跑输大盘的数字自然令人失望,提振股价成为了一个重要目标。

另一方面,根据招股书显示,汽车之家将把本次募资净额的30%用于投资的技术及产品开发、30%用于孵化新业务、剩余40%用于提高国内外的地位、发展汽车生态系统和一般企业用途。

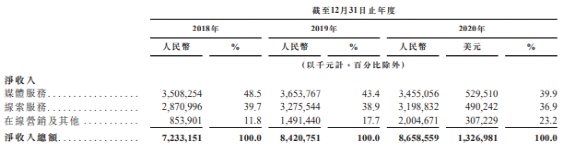

在这背后,是占汽车之家总营收比高达76.8%的媒体服务和销售线索服务这两大核心主营业务增速不断放缓,增长乏力,亟需新业务站出来撑场子。

这其中,同样根据其招股书显示,2020年汽车之家媒体服务业务全年营收为34.55亿,这一数字在2017、2018、2019年分别为30.66亿、35.08亿、36.53亿,增速放缓趋势明显。而线索服务业务2020年营收为31.99亿,相比去年同期下滑2.35%,服务客户总数也连续三年下滑,从2018年的28613家锐减至2020年的24517家。

股价萎靡不振,主营业务乏力,究其原因,市场大环境的变化是一个重要因素。我国作为全球*汽车市场,自2018年行业产销量迎来28年来首次年度下滑之后,2019年、2020年均保持负增长的尴尬局面。

去年疫情爆发更导致汽车生产、销售等多个方面被迫停摆,汽车产销量急剧下滑,汽车品牌商、经销商的成本压力大幅上涨,作为汽车媒体平台的汽车之家自然无法独善其身。

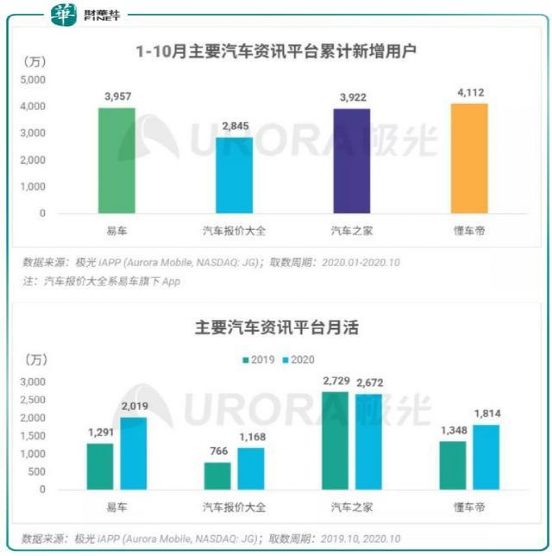

以懂车帝为代表的新媒体玩家对汽车之家造成的冲击同样不可小觑,根据极光大数据显示,仅在2020年前10月累计新增用户方面,懂车帝为4112万,高于汽车之家的3922万。

不难想见,这个诞生至今不过3年多的“小兄弟”,正在从市场份额等更多方面给汽车之家带来越来越大的发展压力。

漫漫前路的机遇与隐忧

其实,纵观汽车之家近几年的转型之路并非毫无曙光,背靠平安集团,汽车之家通过发力AI、大数据、云服务等前沿技术布局B端业务,在数据服务、在线营销及金融、保险产品等新业务层面已经有所收获。

以数据产品服务为例,招股书显示,2019年汽车之家数据产品分别服务了36家汽车制造商使和超过17000名经销商。

而再2020年,汽车之家在线营销及其他业务实现营收20.05亿元,同比增长34.34%,三年复合增长率达32.91%,这一业务板块营收在总营收占比也已经连续三年增长至目前的23.2%。

换句话说,新兴业务板块所拥有的巨大成长空间已经得到了汽车之家的重视,本次上市募资用途就是一个侧面例证。

有必要指出的是,疫情在导致线下市场几近停摆的同时也倒逼整个汽车行业拥抱线上,产业数字化、智能化变革成为大势所趋,这为汽车之家提供了新的机遇,其在线营销业务的快速发展就与之脱不开干系。

说完了机遇,再来说说挑战,细数汽车之家前路,更多忧患已经浮出水面。

其一,随着汽车行业加速拥抱线上,不仅懂车帝、易车网这些老对手因为背靠字节跳动、腾讯等互联网巨头,而在线上营销等方面占据流量优势,抖音、快手等更多非专业汽车媒体平台也已经加入战场,正在蚕食汽车之家的媒体业务阵地。

从投放广告到直播卖车,包括宝马、丰田、五菱、小鹏等多个传统汽车和新能源汽车品牌都已经与抖音、快手等平台达成了合作。

在用户体量方面,已经雄踞互联网产品使用时长榜首的短视频平台们更有着碾压优势——截止到去年年底,抖音和快手的日活用户分别突破了6亿和3亿,汽车之家与前者们的竞争力根本不在一个层面。

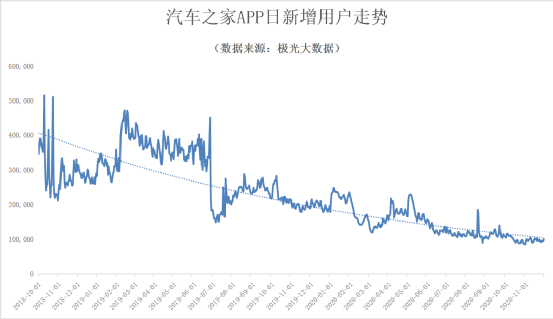

其二,多家第三方数据机构指出,尽管汽车之家活跃用户数目前领跑行业,但不仅和其他竞争对手的差距正不断缩小,自身数据也在不断下滑。例如根据QuestMobile数据显示,汽车之家移动端日活用户自2019年11月份开始,同比连续下跌12个月,其中有8个月同比跌幅超10%。

再比如极光大数据的数据显示,汽车之家移动端日均新增用户从2019年2月的40.18万降至2020年11月的9.74万,降幅高达76%左右。

对于汽车之家而言,或许应该想明白的一个问题是,积极发展B端及海外业务与服务好C端用户之间是否有顾此失彼之嫌?

其三,新能源汽车品牌看中的直营销售模式逐渐壮大,对于中间商平台的发展相当不利。近几年来,汽车之家的业务战略规划都是要走出一条“大而全”的道路,即构建一个围绕汽车消费生命全周期的闭环商业生态。

所以才有保险、金融等周边业务的推出,也才有了数据服务、SaaS服务等B端业务的布局。但归根结底,汽车之家依然从事的是“中间商”生意,在这样的局面下,自特斯拉崛起以来,自建直营店的销售模式已经席卷了蔚来、理想、小鹏、宝能等造车新势力阵营,这不仅威胁到了传统的4S店经销商模式,也是在逐渐砍掉更多中间环节,这对于汽车之家不是个好消息。

其四,想要成长为“大而全”就意味着汽车之家既要面临多线作战局面,也要承担更多细分业务领域发展不顺的风险,包括金融、二手车乃至计划在未来上线的汽车售后服务等等。

以二手车交易为例,就在不久前,多家媒体报道指出,前几年风光无限、占据二手车电商市场“一壁江山”的人人车、优信二手车和瓜子二手车要么倒闭卖身、要么困境重重,堪称“二手车电商全军覆没”。

反观汽车之家,在其招股书中指出,汽车之家连续多轮领投的二手车电商平台天天拍车是国内*二手车交易平台。

同样背靠巨头、一度领跑行业的同行们都迎来了惨淡结局,汽车之家未来能否从二手车交易布局中得利无疑值得我们画上一个问号。

写在最后

事实上,与其他宣布回港中概股几乎立刻会迎来一波股价上扬不同,在汽车之家二次上市的消息放出之后,其股价仍然一路下滑。

这固然与开年美股大盘反复震荡脱不开干系,却也在一定程度上说明了,资本市场对于汽车之家的未来发展或许并不抱有积极态度。