潘多拉的魔盒已经打开。

已经过去的2020年,受疫情影响,在线下娱乐业全面凋敝的另一面,游戏作为适用场景广阔的线上数字娱乐方式之一,逐渐被更多人选择、接受。在这样的背景下,中国游戏及电竞市场也一扫前两年的阴霾,迎来了新的发展高潮。

数据显示,2020年中国游戏市场产值达到2786.87亿元,同比增长20.71%。在保持营收高速增长的同时,中国游戏也正在走向全球市场,输出全球影响力。在过去的一年,由中国厂商研发或发行的《原神》《使命召唤手游》《王国纪元》《万国觉醒》等游戏,多次登上全球各地应用商店游戏下载/畅销榜的前三名。

腾讯、网易等国内大厂仍保持着稳定发展,除了《*荣耀》《和平精英》《阴阳师》等IP持续贡献营收外,《荒野乱斗》《天涯明月刀》等作品也在其细分领域获得了玩家的认可。

另一方面,以米哈游、莉莉丝、心动、叠纸、鹰角网络等为首的中国游戏“新势力”厂商,正在依靠制作更精细、研发投入成本更高的游戏产品,以及日趋多元化、分散化的游戏推广/投放渠道,为玩家带来不同于大厂游戏的新体验。

而作为游戏衍生行业的电子竞技,如今也已逐渐完成了产业化和职业化。2020年,中国电竞市场规模约为1400亿元,苏宁、京东、快手、微博等互联网及电商企业旗下的电竞战队,也为平台本身贡献了更多新增流量。

01、爆款不必“大厂发行”,新曝光渠道尚有红利

在前不久的财报电话会议上,网易CEO丁磊在回答分析师提问时表示,中国的安卓分成是全世界最贵的,高达50%,网易有几个游戏是30%,比如《梦幻西游》。丁磊认为,目前的分成生态是不健康的,因为比苹果还贵20%左右,希望以后安卓市场能够在游戏分成上跟国际接轨,即便是海外,现在也只有30%,所以50%的分成是没理由的,这对产业生态而言是非常不利的。

事实上,2020年已有《原神》《万国觉醒》等多部爆款作品选择了非传统的发行或广告渠道,且效果尚佳。在2021年初,腾讯和华为分别作为CP和渠道的代表,还由于《使命召唤手游》的分成问题没谈拢而爆发了一次短暂冲突,腾讯系游戏一度在华为商店下架。

以单月渠道投入最高达数亿元的《原神》来说,其在安卓端并未押注传统的手机品牌应用商店渠道,而是转向B站、taptap以及“头条系”的各大流量App。其中,B站和TapTap在游戏上线前贡献了超过600万的预约量,而头条系中的西瓜视频、抖音、火山等平台也为其贡献了大量曝光。

图片来源:SensorTower

与传统联运分成模式不同的是,纯买量能够帮助开发商(或研运一体厂商)带来更多的长尾收益。对单客长期充值较高的游戏来说,没有了手机应用商店或腾讯系发行的分润,能够为自身带来更好的长期收益,当然这也需要厂商投入更多的人力和买量成本。

一位渠道买量供应商人士告诉36氪,游戏买量需求的增长,也影响到了其他种类App买量的规划。双十一前夕,各大流量平台的单量成本一度上探到超过30元,而这个数字在往年这个阶段仅为十几元。值得一提的是,米哈游在双十一期间适当减少了买量规模,以避开和各大电商平台投放的竞争。

2021年,预计将有更多头部或资金充裕的厂商加入信息流买量队伍,但随之而来的,买量投放周期也将显得更加重要。

除了在重要节日假期的竞价投放以外,将会有更多产品选择在淡季投放,因为对于用户来说,虽然在节假日会更有动力进行付费,但刷短视频的行为是持续在每个闲暇时间段的,运营方会在买量价格和付费用户量之间寻找平衡,为游戏的长期收益铺垫。

提到长期收益,近两年以来大厂商也越来越多开始采用“研运一体”的经营策略,即:整合传统的游戏研发和运营部门,启用项目机制,将成本和奖金池归为项目组,提升研发和运营部门的沟通效率的同时,统一双方目标,以达到延长游戏运营寿命,提升长尾收益。

对于大厂商来说,这样的运营方式有助于频繁开发新游以及“打新”买量带来的高额成本,也能够降低因发行初期快速榨干玩家兴趣所带来的研发和发行团队间冲突的可能性。

02、腾讯:组织改革是否能激活创新能力?

腾讯为什么错过了《原神》?这是很多圈外人士对2020年的中国游戏业*的困惑。

米哈游在《原神》之前,就已经有丰富的二次元游戏品类的研发积累,也正是米哈游这样在大厂体系外的团队,才会在传统的MOBA、MMORPG等大热品类之外另辟蹊径押宝二次元,并逐渐扩张整个品类的市场接受度。

而腾讯、网易这样的巨头,更擅长将MOBA、FPS、MMORPG这样的成熟品类逐渐优化、推向*,而不是做小众市场的创新。之于腾讯而言,游戏是把社交流量变现的重要载体,通过《*荣耀》《和平精英》等头部IP,腾讯已经成功将亿级微信/QQ用户导入了游戏当中,这也是腾讯近年来稳固自身国内*游戏厂商地位的重要方式。

当然,米哈游的成功绝非偶然,腾讯等大厂也在努力做出改变来应对新势力厂商的崛起。

今年2月,多家媒体曾报道,腾讯发布内部邮件,对IEG互动娱乐事业群的组织架构及相关人员进行调整,多个原有游戏产品部、合作产品团队及其他业务支持部门撤销,并成立了专门的国内发行线;互娱事业群旗下直属成立了负责渠道、增长、平台合作、流量生态、内容生态、游戏及电竞整合品牌的专门部门,同时成立了专攻二次元内容的独立部门。

此次调整堪称近几年来腾讯IEG事业线的*调整,经纬中国投资副总裁庄明浩告诉36氪,从近年来新晋游戏厂商的成功案例来看,研运一体的项目模式已经越来越符合如今的游戏市场。“对于腾讯IEG来说,研运一体的模式将是内部改革的结果。而从改革的具体步骤来看,游戏本身的部分权益将回归于项目组,使游戏内容更新及运营效率得到优化。”

当然,腾讯游戏多年来积累的开发运营模式早已稳固,这样的内部改革可能会影响到原有发行部门及电竞运营商(腾竞、VSPN等)的利益,但面临着米哈游等厂商的崛起,以及近两年国内游戏版号数量的缩紧,玩家开始更加注重高质量的游戏内容,游戏品类趋于多点开花,这使得大厂不得不通过优化研运模式来应对行业变化——压力,则落在了IEG体系内的中层管理者身上。

在近期的一次Clubhouse对谈活动中,腾讯游戏负责人马晓轶表示,《原神》的成功对于传统大厂来说是一次降维打击,腾讯游戏正在想办法继续提升游戏的工业化制作能力——就像抓住射击游戏的风口迅速推出《使命召唤手游》一样,以防在下一个风口到来时被降维打击,并能够依靠工业化制作流程快速推出相应的优秀游戏作品。

03、网易:增长还靠老办法,但来了挖角危机

需要应对变化的除了腾讯以外还有网易。

据天风证券的最新研究显示,2020年网易自研游戏收入占比达90%,且产品矩阵囊括MMORP、FPS等多品类,提供超过140款游戏,并在国内手游市场占据第二位置。之于网易而言,多品类、精品化自研游戏的策略已经是其与腾讯游戏差异化打法的定局,且参照已在日本市场成为爆品的《荒野行动》,网易游戏未来也将继续深耕海外细分市场,与腾讯形成齐头并进的市场格局。

但是,网易游戏的增长危机仍然没有得到根本解决。财报显示,网易游戏业务2020年Q4同比增加15.5%,2020年全年同比增长17.6%,在疫情红利之下,仍然落后于大盘的增速,而网易游戏目前的主要收入支柱仍然是多年前的《梦幻西游》和《阴阳师》两大产品。网易游戏需要想办法给市场打一针强心剂了。

此外,一位游戏策划人对36氪表示,随着快手、字节跳动等互联网巨头开始通过高薪收割游戏行业人才,传统大厂开始更加重视员工对于企业的忠诚度。“这个忠诚度不仅体现在基本薪资待遇上,也体现在公司对员工的认可和包容,因为开发者们更多是在做创意性工作,更好的自由度及合理的奖励机制也至关重要。”

据了解,除了扩增游戏团队的快手、百度等互联网企业以外,作为目前腾讯系以外流量*的字节跳动,此前已经在薪酬福利和办公环境等方面做出针对性调整,其他互联网厂商也正在跟进。

04、米哈游、莉莉丝、字跳、快手:二梯队迎增长良机

渠道的变化带来了新的发行策略,游戏品类的拓展和内容创新则带来了新的用户群体,从而为“新势力”带来了机遇。

近日,伽马数据发布了《2020中国游戏产业品牌报告》。经过大数据研究及大量有效用户深度调研,结果显示:中国游戏产业品牌建设的走势向好。国家级主流媒体的负面报道从2019年的27.0%降至2020年的14.4%。

与此相对应的是,游戏投诉数量同比减少5.4%。

此外,根据伽马数据的调查显示,7成以上用户倾向于选择品牌表现更优产品,这也证明了游戏企业进行品牌建设的重要性。

米哈游自《崩坏》系列推出以来,在二次元圈层积累了良好的口碑和用户群体,这对于其《原神》的初期用户积累打下了基础,同样因此成功的还有莉莉丝旗下的《万国觉醒》、三七互娱旗下的《荣耀大天使》等获得用户肯定的作品。

2020年中上线的《江南百景图》也是爆款游戏的典型案例,据七麦数据显示,其在上线的前一个月中几乎都保持在App Store免费榜前三的位置,日均下载量超过10万次,单日流水平均也保持在100万元以上。这样一款主打中国水墨风的单机放置类游戏,在之前的几年很难形成爆品,但随着买量渠道的成熟、游戏版号获得门槛的提高以及玩家逐渐趋向于精品化游戏,相信2021年将有更多优质独立游戏成为爆款。

除了第二梯队的游戏厂商以外,字节跳动也在积极推出*方手游作品,但目前暂未产出爆款作品;快手游戏则在A站整体并入之后,于2020年发行了《爱游斗地主》《三国志威力*》等自研或代运营游戏。2021年,拥有研发和渠道双重身份的字节跳动和快手,将继续加大资金投入,与传统厂商竞争游戏市场份额。

05、端游看steam中国,云游戏增长强劲

第二梯队的增长能力已经在2020年得到验证,那么还将有哪些游戏及相关产业“新势力”将有机会崛起?答案是端游研发商和云游戏服务商。

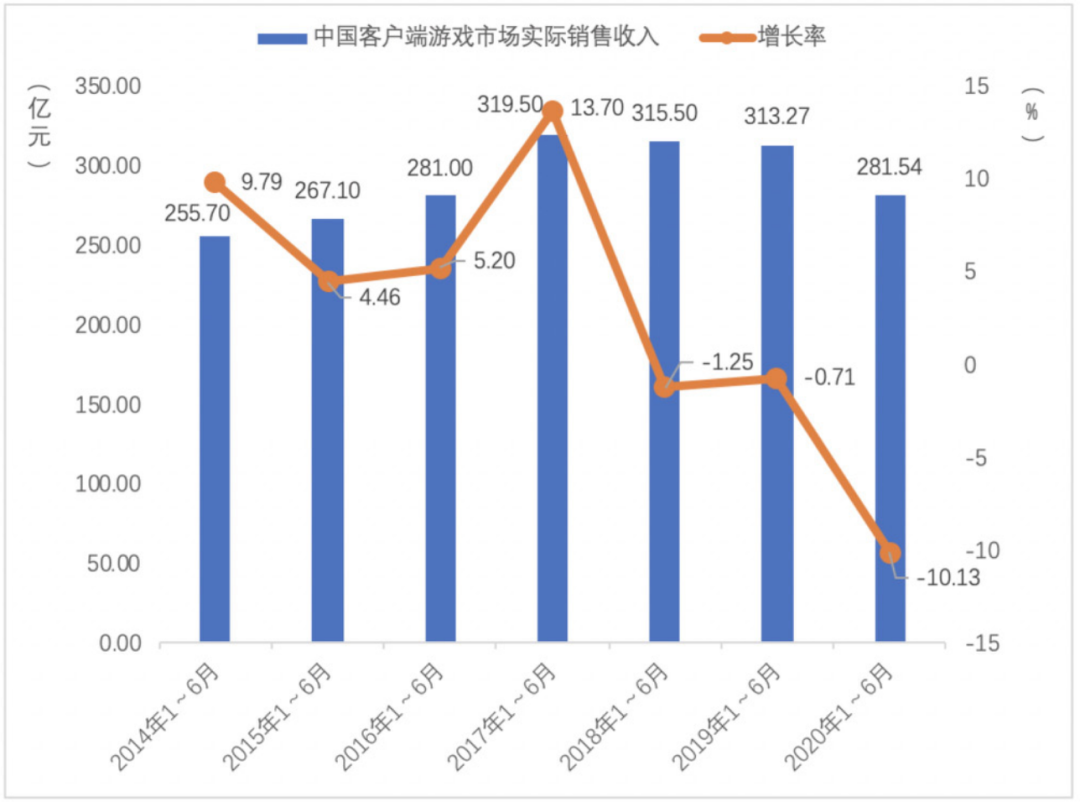

中国客户端游戏市场实际销售收入

(图片来源:2020年1~6月 中国游戏产业报告)

端游在中国的市场份额虽一呈下滑趋势,但随着*世界发力与Valve的合作,并针对国内市场推出Steam数字游戏发行平台的“国行版”——Steam中国,接下来有望为端游市场带来新的发行出口。

自进入移动互联网时代以来,手游的发行一直是围绕着流量展开的,应用商店、信息流、微信生态等平台成为了手游拓客拉新的主力渠道。而由于使用习惯的改变,国内用户的电脑更多应用于办公场景,其对游戏的宣发能力已被弱化。

Steam此前虽未正式进入中国,但依靠《GTA5》《赛博朋克2077》《糖豆人》《戴森球计划》等优秀国内外游戏作品,Steam已经在国内积累了百万级别的PC主机用户,且这部分用户对于优秀作品的付费意愿较高。

流量平台助力精品独立游戏的同时,Steam平台的社区体系也将是优质游戏口碑和影响力的催化剂,而这样的逻辑此前已经在Steam海外拥有更大用户体量的TapTap上实现了验证。

值得一提的是,《原神》采用的多端并发方式,也为不需要高端显卡支持的游戏带来了新的思路,毕竟在现今的手游时代,仍有大批用户追求差异化体验。

随着Steam中国“蒸汽平台”的上线,未来中国用户将有机会在PC上获得更好的端游体验,并通过线上购买并下载更多获得国内版号的优秀游戏作品。

云游戏方面,除了阿里云、腾讯云、海马云、视博云等体量不同的公有云厂商入局以外,针对游戏云化的降本增效,部分创业团队也获得了市场和资本的认可,例如已经获得中手游、辰海资本等企业或机构投资的蔚领时代,此前已成为《原神》《仙剑奇侠传7》的云化方案服务商。

蔚领时代董事长郭建君告诉36氪,近几年中国游戏用户习惯的转变很明显——受娱乐时间碎片化、手游市场发展迅猛、移动设备性能快速提升等因素的影响,越来越多的用户开始选择在手机上玩游戏,游戏厂商也推出了各式各样的手游来满足需求,这些现象都在驱使着传统端游和主机游戏厂商开始尝试将3A级大作运行在手机上。

2020年上半年,中国云游戏市场实际销售收入达4.03亿元,同比增长 79.35%。而随着越来越多的 5G 技术日益普及、网络宽带环境优化,手机、笔记本电脑、智能电视等GPU性能较差的平台,将有机会成为云游戏输出的重要渠道。

近期,包括《*荣耀》《和平精英》在内,腾讯游戏已经将其最重要的产品陆续发布云游戏版本。尽管体验上还没能做到跟原版本一模一样,但潘多拉的魔盒已经打开,未来又会怎样呢?

06、电竞直播平台握手言和,亏钱多年的电竞俱乐部要花式赚钱

2020年,传统线下体育竞技赛事的发展受到限制,而此前更多注重线上观赛的电竞赛事吸引了更多关注度。

图片来源:艾瑞咨询《2020年中国电竞行业研究报告》

2020年的电竞产业链中,虎牙和斗鱼的合并传闻无疑是行业关注的焦点。截至目前,这次由腾讯撮合的电竞产业*合并案虽未最终完成,但随着头部平台之间的主播资源争夺加剧,相信多方最终仍将以“握手言和”的方式完成共同盈利。

另一方面,被行业诟病已久的问题——“电竞俱乐部不赚钱”,也在2020年得到了一定程度上的缓解。

例如,苏宁、京东、快手、微博等平台在收购俱乐部并取得一定成绩后,纷纷基于自身业务与电竞开展了联动。

较为典型的苏宁电竞,在英雄联盟S10总决赛阶段闯入四强后,便获得了战队粉丝的追捧,苏宁也适时在电商平台上推出了电竞相关商品和活动。不过,最近苏宁的资本震荡是否会对苏宁电竞产生影响,目前仍受到各方高度关注。

用户年龄画像的重复是电商和互联网平台盯上了电竞产业的关键。据企鹅智库2020年发布的《全球电竞运动行业发展报告》显示,中国电竞用户中,24-35岁的用户占比44%。而2020年6·18购物节中,26-35岁用户占比42.7%(数据来源于Trustdata移动大数据监测平台)。

赛事、俱乐部、知名选手(或主播)所带来的用户流量,与电脑、手机、游戏外设等3C数码及周边商品高度重合,而这也正是京东和苏宁易购平台所主推的类目。

人群和品类的契合,让很多战队粉丝不由得开始以“在自家平台上买货”作为支持战队的重要方式,甚至在应用商店中“打Call”也成为粉丝发声的渠道。

图片来源:艾瑞咨询《2020年中国电竞行业研究报告》

除了流量变现模式以外,各大顶流电竞赛事也开始“出圈”吸引了更多非玩家人群及女性玩家,并帮助电竞游戏项目带来了更多用户(其中包括部分老玩家回归),实现了良性循环。

此外,包括电子竞技员在内的13个国家职业技能标准于近日出炉,《标准》对电子竞技员的职业内容、活动范围、知识水平等做出了明确规定,这有利于相关教培机构提升培训的专业性、准确性,也有助于电竞俱乐部、赛事运营方等在人才选择时获得更多参考。

2021年,赛事IP及周边产业所带来的流量,依然是各大厂商竞逐的重要战场,而欢乐斗地主、JJ比赛(JJ斗地主冠军杯)等有机会带来亿级流量的新电竞IP,也将为产业注入新鲜血液。

在全球疫情前景不明朗的情况下,可以预见的是,短视频和直播将会裹挟着电竞内容,发起新一轮的流量争夺战。