小小的智能微投,正在搅动整个资本市场。

2月25日,即将登陆科创板的极米科技更新了招股书,并公布了中签结果。这家被称为“牛年首只大肉签”的公司,发行价高达133.73元/股,是科创板少数发行价过百的新股之一。

此前,同样深耕智能家电细分领域的小米生态链企业石头科技登陆科创板时,创下了271.12元的A股发行价最高纪录,股价一路暴涨至千元以上。“疯狂的石头”之下,不少投资者对极米充满期待。

3月3日,极米正式登陆科创板,开盘价511.11元/股,相比发行价涨幅近三倍。截至发稿前,其股价一度冲至611.15元/股,市值最高超过300亿元。

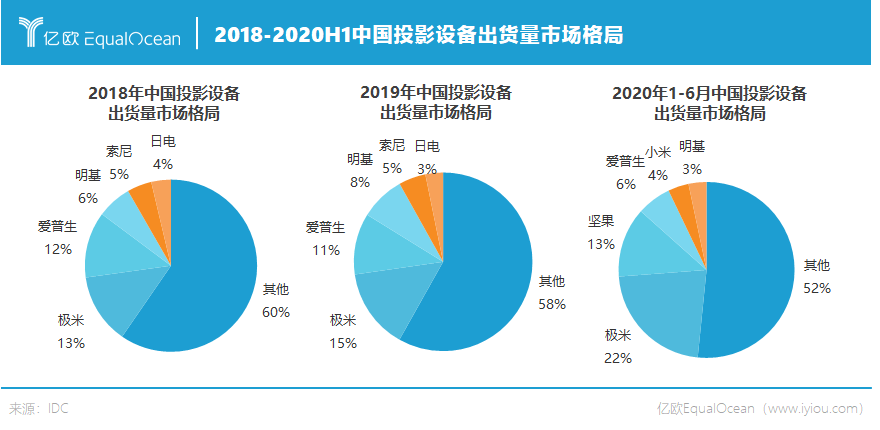

深耕投影赛道的极米,处在一个发展迅速的市场。根据IDC数据,2017-2019年,中国消费级投影设备出货量从130万台攀升至279万台,占各期投影设备总出货量的比例也从39.2%涨至60.4%。

“作为消费电子领域迅速增长的一个品类,智能投影产品的终端消费者也在近几年从B端转为C端。”经纬中国相关人士对亿欧EqualOcean说道,“相比于电视和很多大屏产品,智能投影的便携性和智能化都更有优势,产品形态也符合新一代年轻消费者的生活方式。”

随着市场迎来爆发式增长,中国智能投影仪成为智能硬件的新风口。在这股浪潮之下,极米的胜算几何?

被混淆的百度系

“极米?哦,是那个小米生态链的企业吧。”

或许是因为名称相似,以及产品曾在小米有品上出售,极米这个非小米系企业时常遇到这样的尴尬局面。事实上,极米与小米两者不仅没有任何关联,还是某种意义上的竞争对手。

极米背后的股东之一,是百度。

自2013年成立以来,极米共获得7轮融资。其中,百度系资本自2017年入局,通过百度风投和百度投资并购部三次参与投资。百度智能生活事业群总经理景鲲也加盟极米,自2019年6月起任董事至今。

招股书显示,IPO前,极米科技创始人兼董事长钟波直接持有25.02%的股份,并实际控制46.34%的股份表决权。百度网讯与百度毕威合计持有极米科技15.48%的股份,为其*机构投资方。

那么,这家百度系企业实力究竟如何?

产品服务方面,极米业务包括智能投影产品、投影相关配件及互联网增值服务。其中,极米智能投影产品主要包括智能微投系列(含H系列、Z系列、便携系列、MOVIN系列及其他产品)、激光电视系列(采用激光光源,主要用于客厅等家用场景)以及创新产品系列(结合特定市场及应用场景特点所推出的创新产品,如集成智能投影设备的吸顶灯)。

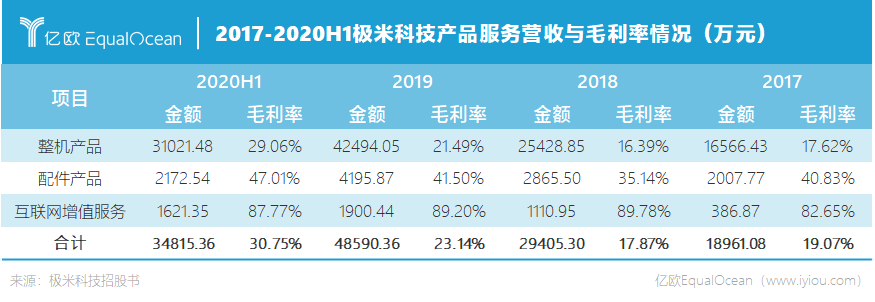

营业收入方面,2017-2020年,极米营收分别为9.99亿元、16.59亿元、21.16亿元、28.28亿元,净利润分别为1449.38万元、951.72万元、9340.48万元、2.69亿元。极米方面在招股书中解释称:“主营业务收入的增长,主要受益于投影设备产品销量的增长。”

市场占有率方面,极米已连续三年坐上中国投影设备市场出货量的头把交椅。据市场调研机构IDC数据显示,2020年上半年,中国投影设备市场总出货量累计达169万台;其中,出货量前五的品牌分别为极米、坚果、爱普生、小米和明基,其市场份额分别为22.2%、12.8%、6.3%、3.8%以及3.3%。

凭借智能微投这杆“枪”,极米得以在赛道中杀出重围。但由于极米较为依赖这一品类,要想进一步扩大营收规模,需要抢占更高的市场份额。而极米与竞对之间的市场份额差距不算太大,这显然是远远不够的。

做“下一个小米”?

硬件产品能获得的毛利率十分有限,所以极米和多数硬件制造商一样,也有一颗做服务的心。

根据极米招股书公布的数据,2017-2020年上半年,其互联网增值服务毛利率最高,配件产品次之,整机产品毛利率*。“越是公司的‘边缘’产品,毛利率越高,极米这点和小米很像。”业内人士王强(化名)说道。

尽管能看出极米正在设法提高自身整机产品的毛利率,但直至2020年上半年仍不到30%。而互联网增值服务带来的利润空间却非常诱人,2020年上半年毛利率高达87.77%。

对此,极米在招股书中解释称:“由于公司互联网增值服务业务不存在传统的原材料采购,营业成本主要由为产品提供支持服务(如租赁云数据服务)及少量人工成本产生,且金额较小,故毛利率维持在较高水平。”

通过硬件产品提供互联网服务,从而获取更高毛利率,这种打法与小米类似。“可以说,极米科技正在尝试做下一个小米。”王强说道。

不过两者的区别在于:小米的互联网服务已经实现一定规模,从而补足了硬件产品低毛利率的空缺;但极米的互联网增值服务业务目前占比还比较小,尚未形成显著的规模效应,这是极米所要克服的难点之一。

而且与小米的AIoT生态相比,主打智能微投业务的极米存在一定局限性,这主要由于投影仪本身的社交属性并不算强。

“没有了社交属性这个屏障,消费者会更注重产品本身的硬指标。”王强表示,“对于极米而言,是否拥有强大的研发能力就显得非常重要。”

从研发能力来看,虽然极米在初期多以外协加工的形式生产,但近年来其自主生产的比例在显著提升。

“几年前,极米通过自研核心部件的方式来降低成本、提高毛利。”上述经纬中国相关人士表示,“随着极米的销售额迅速增长,公司也逐渐向产业链上游拓展,加大自有光机产能的建设。”招股书数据显示,到2020年上半年,极米的自研光机占比已接近60%。

但极米在研发能力上面临的一大问题是,存在核心技术受制于人的“卡脖子”风险。

目前,主流消费级投影设备均采用DLP投影技术,其核心专利均掌握在美国德州仪器公司(TI)手中,极米采用的DMD器件就是由TI生产。尽管双方已建立了长期合作关系,但极米仍在招股书中坦言,“公司存在原材料采购风险”。

由此看来,极米想要走通小米的路子,依旧任重道远。

极米走向何方

天风证券研报认为,智能投影设备凭借其大屏、护眼等特点,在影视等娱乐使用场景中相比手机、平板等移动网络设备具有天然优势,已逐渐成为重要的互联网内容平台。

但如今的智能微投市场中,除极米外,还有着爱普生、坚果、明基、日电、小米等玩家群雄混战,尚未出现真正的霸主。要想突出重围,极米需要不断增强自我竞争优势。

“对于智能微投市场,玩家需要形成一定外延。”星瀚资本创始人杨歌告诉亿欧EqualOcean。

从招股书来看,极米将进一步扩大自身产品线。此次,极米拟募集资金总计12亿元,其中有10亿元将投向硬件相关的“智能投影与激光电视系列产品研发升级产业化项目”和“光机研发中心建设项目”。

与此同时,极米也在加紧拓宽销售渠道。目前,极米在线上主要通过京东、天猫等平台进行销售。招股书显示,极米计划推进线下渠道建设,探索加盟店等形式的渠道拓展方法,进一步巩固线上销售渠道。

不过,杨歌表示:“智能微投是个很垂直的行业,越垂直的赛道,它的市场总容量就越低。”

为了在有限的赛道中拓展市场空间,极米正将触角延伸至海外市场。在招股书中,极米方面表示:“公司未来将实施市场开发计划,进一步夯实中国投影设备市场份额*的地位,同时积极探索、开发欧洲、北美及日本等其他区域市场。”

拓展海外市场并非易事。“中国智能投影设备玩家进军欧美市场,可能存在不小挑战,因为这一市场中已存在着具有技术、文化优势的巨头竞争对手。”杨歌表示,“但如果玩家选择进军东南亚市场,机会就大得多。”

结语

放眼全局,进击中的极米只是中国智能微投市场中的一个缩影。

近年来,中国投影设备市场发展迅速。IDC数据显示,2011-2019年中国投影设备出货量年均复合增速达14.19%,行业空间逐渐被打开。

“在这个市场中纯靠硬件提升毛利率,真的太难了。玩家一不留神,就会陷入价格战的恶性循环中。”王强感慨道,“整个智能微投市场尚未进入最残酷的头部厂商厮杀的存量阶段。”

极米终究不是小米,甚至将面临小米旗下品牌的竞争。要在智能微投市场中刻下姓名,它需要走出一条属于自己的路。